Muchos bancos que cotizan en bolsa han publicado sus informes financieros del primer trimestre de 2025. Los beneficios siguieron aumentando en muchos lugares, pero la calidad de los préstamos en algunos bancos no ha mejorado.

Los préstamos morosos de VPBank, que corren el riesgo de ser irrecuperables, ascienden a 8.383 mil millones de VND.

VPBank VPB (Banco Comercial de Vietnam) acaba de anunciar su informe financiero consolidado del primer trimestre, con unos ingresos netos por intereses que alcanzan los 13.355 mil millones de VND, lo que supone un aumento del 18% en comparación con el mismo período del año anterior.

Después de deducir los gastos, beneficio antes de impuestos Los activos totales de este banco alcanzaron los 5.014 billones de VND, lo que supone un aumento de casi el 20%.

Cabe destacar que, en el primer trimestre de este año, VPBank aumentó sus costos de provisiones para riesgos crediticios en un 16%, hasta alcanzar los 6.677 mil millones de VND, en medio de los continuos problemas de deudas incobrables.

A finales de marzo de 2025, los préstamos morosos de VPBank alcanzaron los 34.610 mil millones de VND, lo que representa un aumento del 20% con respecto al inicio del año. Las tres categorías de préstamos (préstamos de calidad inferior, préstamos dudosos y préstamos con alta probabilidad de pérdida) registraron incrementos. En concreto, los préstamos con alta probabilidad de pérdida pasaron de 6.119 mil millones de VND al inicio del año a 8.383 mil millones de VND.

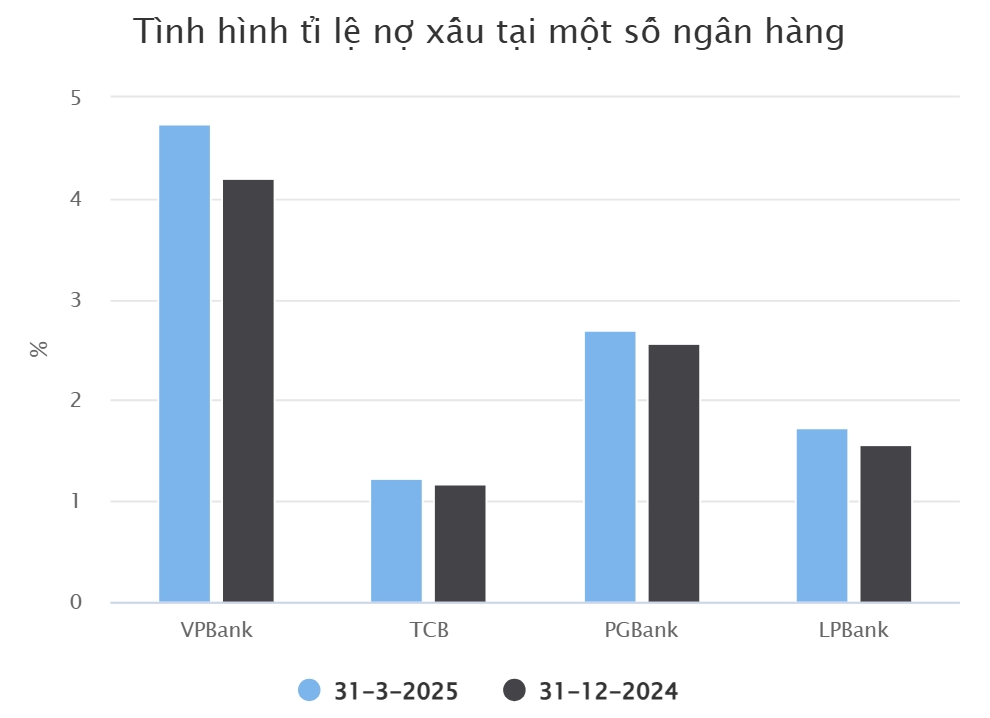

En los primeros tres meses, el índice de préstamos morosos de VPBank aumentó del 4,2% al 4,74%. A finales del primer trimestre de 2025, el saldo de préstamos a clientes de VPBank había aumentado casi un 5,4%, alcanzando los 729.969 mil millones de VND.

Este saldo pendiente incluye 12.876 mil millones de VND en préstamos para operaciones con margen y anticipos a clientes al consolidar los informes de valores de VPBank.

Otro banco que también publicó su informe financiero del primer trimestre relativamente pronto es... Banco Tecnológico (TCB). Este banco reportó una ganancia antes de impuestos de 7.236 mil millones de VND en el primer trimestre de este año, una disminución del 7% en comparación con el mismo período del año pasado.

Esto se debe en parte a una disminución del 2% en los ingresos netos por intereses, que se situaron en 8.305 mil millones de VND. El beneficio neto procedente de las actividades de servicios y las operaciones de cambio de divisas de TCB también disminuyó.

En cuanto a las actividades de crédito al cliente, el saldo pendiente de TCB al cierre del primer trimestre alcanzó los 663.692 mil millones de VND, lo que representa un aumento del 5% con respecto al inicio del año. Excluyendo los préstamos para operaciones con margen y los anticipos a clientes de TCBS, el saldo pendiente de TCB fue de 633.221 mil millones de VND.

En medio de unas condiciones económicas difíciles, los préstamos morosos de TCB aumentaron un 9% con respecto a principios de año, alcanzando los 7.783 mil millones de VND. En consecuencia, el índice de préstamos morosos aumentó ligeramente hasta el 1,23%.

Algunos bancos siguen reduciendo la morosidad.

PGBank es el siguiente banco, después de TCB, en reportar un crecimiento negativo de sus ganancias en el primer trimestre. El informe muestra que la ganancia antes de impuestos del banco alcanzó los 96 mil millones de VND, una disminución del 17% en comparación con el primer trimestre de 2024.

Durante este período, PGBank incrementó su provisión para riesgos crediticios de 42 mil millones de VND a 146 mil millones de VND. Los préstamos morosos de PGBank aumentaron un 16% en comparación con principios de año, pasando de 1.059 mil millones de VND a 1.227 mil millones de VND.

Mientras tanto, los préstamos pendientes de pago de PGBank alcanzaron los 45.348 mil millones de VND a finales de marzo de 2025, lo que representa un aumento del 10%. Se puede observar que la tasa de aumento de los préstamos morosos en este banco es más rápida que la tasa de aumento de los préstamos morosos.

La tasa de morosidad de PGBank aumentó del 2,56% al 2,7% en los primeros tres meses de este año. En concreto, los préstamos con alto riesgo de impago aumentaron de 618.000 millones de VND a 688.000 millones de VND.

El informe financiero del primer trimestre de 2025 del Loc Phat Vietnam Commercial Joint Stock Bank (LPBank), publicado recientemente, también muestra que la calidad de los préstamos aún no ha mejorado.

En concreto, los préstamos pendientes de cobro de LPBank al cierre del primer trimestre de 2025 ascendieron a 352.194 mil millones de VND, lo que supone un incremento del 6,2% respecto al inicio del año. De esta cantidad, los préstamos morosos del banco sumaron 6.087 mil millones de VND, un 17% más que al inicio del año.

En consecuencia, la proporción de préstamos morosos sobre el total de préstamos pendientes también aumentó del 1,56 % a finales de 2024 al 1,73 % al final del primer trimestre. En cuanto a los resultados comerciales, el beneficio total antes de impuestos de LPBank alcanzó los 3.175 mil millones de VND, lo que supone un incremento del 10 % en comparación con el mismo periodo del año anterior.

En SeABank (SSB), el beneficio antes de impuestos en el primer trimestre de este año alcanzó los 4.350 mil millones de VND, un aumento de casi el 189% en comparación con el mismo período de 2024. Este es el mayor beneficio trimestral en la historia del banco.

En cuanto a la calidad de los préstamos, SeABank registró préstamos morosos por valor de 3.913 mil millones de VND a finales de marzo de 2025, una ligera disminución en comparación con finales de 2024. De estos, los préstamos dudosos disminuyeron drásticamente a 384 mil millones de VND, mientras que los préstamos con alta probabilidad de pérdida y los préstamos de calidad inferior aumentaron, alcanzando los 3.223 mil millones de VND y los 306 mil millones de VND respectivamente.

El informe financiero del primer trimestre de 2025 de VietABank (Banco Comercial de Asia de Vietnam), publicado recientemente, también muestra muchos aspectos positivos. La dirección de VietABank afirmó que el crecimiento del crédito en el primer trimestre fue sólido, lo que incrementó los ingresos netos por intereses en comparación con el mismo período del año anterior.

Además, los ingresos por servicios mejoraron, lo que contribuyó positivamente al aumento de las ganancias del banco. Asimismo, los costos de provisiones por riesgo crediticio disminuyeron en el primer trimestre en comparación con el mismo período del año anterior, debido a las continuas y efectivas gestiones de cobro y reembolso de deudas por parte de los clientes.

Según las notas de los estados financieros, VietABank registró un total de préstamos morosos de 536 mil millones de VND, lo que supone una disminución del 50% en comparación con principios de año.

Fuente

![[Imagen] Constructores navales expuestos al acero y a temperaturas récord.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/04/1780545781745_ndo_br_img-5402-4683-jpg.webp)

![[Vídeo] Atardecer en la laguna de Lap An: donde el sol se pone sobre las redes de pesca.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Kommentar (0)