Según el Ministerio de Finanzas , el proyecto de Ley del Impuesto sobre la Renta de las Personas Físicas (modificado) ha ajustado el esquema de tipos impositivos progresivos, uno de sus contenidos fundamentales y esenciales.

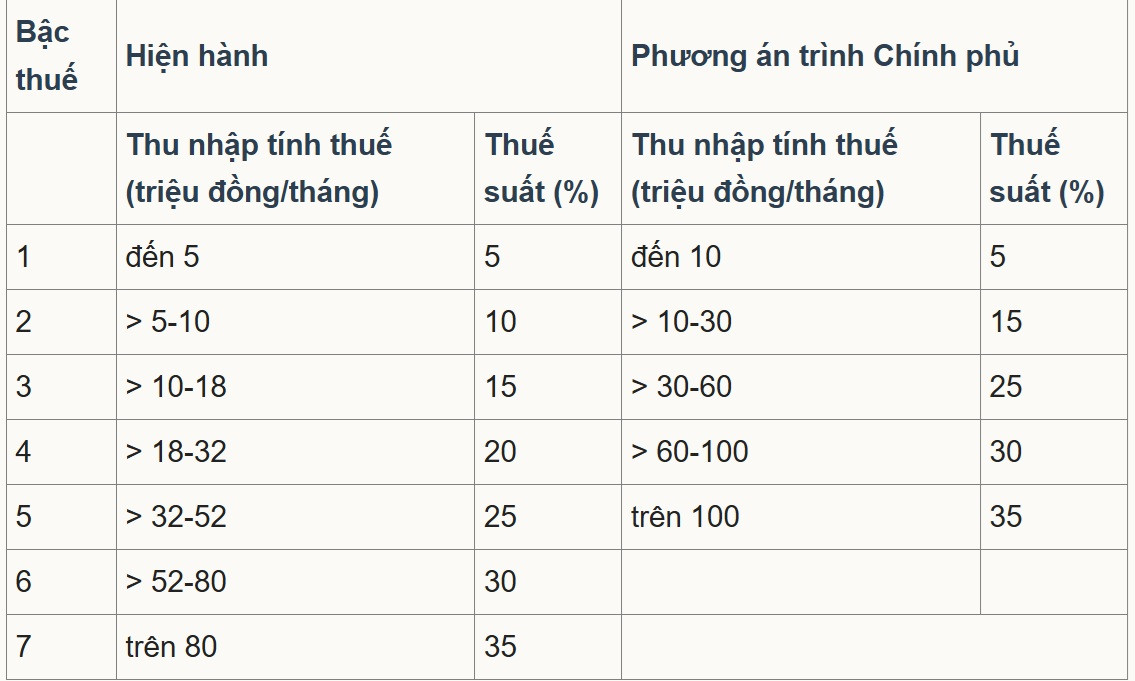

En concreto, el proyecto de ley reestructura el "esquema impositivo progresivo aplicado a los ingresos por sueldos y salarios", simplificando la estructura impositiva y regulando los ingresos para adaptarlos a la situación socioeconómica , reduciendo el número de tramos impositivos de 7 a 5 y ampliando la diferencia entre ellos, lo que corresponde a tipos impositivos del 5%, 15%, 25%, 30% y 35%.

De las dos opciones propuestas, la mayoría estuvo de acuerdo con la opción 2, y el Gobierno la presentó a la Asamblea Nacional . En consecuencia, la diferencia entre los tramos impositivos se amplía y aumenta gradualmente a 10, 20, 30 y 40 millones de VND; la tasa impositiva más baja se mantiene en el 5%, y la más alta es del 35%, aplicada a los ingresos imponibles que superen los 100 millones de VND mensuales.

En declaraciones a los reporteros de VietNamNet, el Dr. Nguyen Ngoc Tu, profesor de la Universidad de Negocios y Tecnología de Hanói, afirmó que reducir el número de tramos impositivos de 7 a 5 es apropiado para simplificar el sistema tributario. Sin embargo, el umbral impositivo propuesto de 10 millones de VND para el tramo 1 es demasiado bajo; es necesario elevarlo a 30 millones de VND para que esté sujeto a un impuesto del 5%.

"Elevar el umbral impositivo final de más de 80 millones de VND a más de 100 millones de VND, sujeto a un tipo impositivo del 35%, es incompatible con otros indicadores", afirmó.

El Sr. Tú analizó que, desde 2007 hasta la actualidad, tras 18 años, los precios se han multiplicado aproximadamente por 2,5, y el PIB y el ingreso per cápita también se han incrementado entre 2,5 y 3 veces. Por lo tanto, el umbral impositivo también debe ajustarse al menos a 2,5 veces, lo que equivale a 200 millones de VND para estar sujeto a un impuesto del 35%.

"El Ministerio de Finanzas mantendrá el tipo impositivo máximo en el 35%, mientras que el impuesto sobre la renta de las empresas se reducirá del 25% al 15-17%. El impuesto sobre la renta de las personas físicas debería ajustarse a la baja hasta un máximo del 25% o 30% para atraer recursos humanos de alta calidad y expertos extranjeros", propuso.

El Sr. Tú recalcó: «La esencia de cada impuesto reside en su tipo impositivo y su estructura impositiva. Si se van a realizar modificaciones, es necesario reducir el tipo impositivo y aumentar el umbral impositivo para que sean significativas. Un simple cambio en la redacción, sin que el tipo impositivo disminuya y con un ligero aumento del umbral impositivo, no puede considerarse una modificación integral».

También argumentó que la diferencia entre los tramos impositivos 1, 2 y 3 es excesiva, sugiriendo que una diferencia del 5% entre cada tramo sería más razonable. Considera que el aumento de la tasa impositiva entre los tramos 1, 2 y 3 debería ser solo del 5%, pero el plan actual lo incrementa del 5% al 15% y del 15% al 25% (una diferencia del 10% entre tramos). Mientras tanto, quienes perciben mayores ingresos en los tramos 4 y 5 solo experimentan un aumento del 5% en cada tramo.

"Este diseño va en contra del espíritu de un sistema tributario progresivo. Quienes tienen ingresos suficientes para vivir deberían disfrutar de una tasa impositiva baja, mientras que quienes tienen mayores ingresos deberían tener una tasa impositiva más alta y un mayor porcentaje de aumento en el tramo impositivo", analizó el Sr. Tú.

Por su parte, el profesor asociado Pham Manh Hung, subdirector del Instituto de Investigación de Ciencias Bancarias de la Academia Bancaria, también opinó que reducir el número de tramos impositivos de 7 a 5 simplifica el sistema tributario y reduce el "salto" en los niveles intermedios.

El umbral impositivo máximo también se ha elevado de más de 80 millones de VND a 100 millones de VND mensuales, lo que significa que solo las personas con ingresos muy altos estarán sujetas a la tasa del 35%. Esto se considera una mejora favorable para los inversores y los trabajadores cualificados, ya que reduce el número de personas que se encuentran en el tramo impositivo más alto.

Sin embargo, el Sr. Hung argumentó que el límite del 35 % sigue siendo significativamente más alto que en otros mercados laborales competitivos como Singapur (con un máximo del 24 % para residentes, además de diversos incentivos y deducciones). Esto podría afectar la capacidad de retener personal de alto nivel y expertos internacionales.

El experto sugirió que el umbral impositivo del 35% podría elevarse por encima de los 100 millones de VND, o que las políticas de deducción e incentivos específicos (para I+D, expertos en tecnología y finanzas verdes) podrían ampliarse para aumentar la competitividad de Vietnam en comparación con otros centros de la región.

Fuente: https://vietnamnet.vn/sua-thue-thu-nhap-ca-nhan-muc-10-trieu-dong-cho-bac-1-la-qua-thap-2460607.html

![[Foto] El secretario general y presidente To Lam preside una reunión sobre los preparativos para la revisión del primer año de funcionamiento del sistema de gobierno de tres niveles.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/02/1780391821195_a1-bnd-4595-9717-jpg.webp)

Kommentar (0)