قانون مالیات بر درآمد شخصی ۲۰۲۵ (که از اول ژوئیه ۲۰۲۶ لازمالاجرا است) شامل چندین تغییر مهم است، مانند تنظیم جدول مالیات بر درآمد شخصی تصاعدی از ۷ طبقه به ۵ طبقه؛ اضافه کردن اقلام درآمد مشمول مالیات؛ افزایش آستانه مالیات برای درآمد مشمول مالیات بر اساس تراکنش به تراکنش؛ افزایش آستانه مالیات بر درآمد شخصی برای افراد و مشاغل خانگی؛ و افزایش کسر کمک هزینه خانواده.

تعدیل طبقات مالیات بر درآمد شخصی از ۷ به ۵.

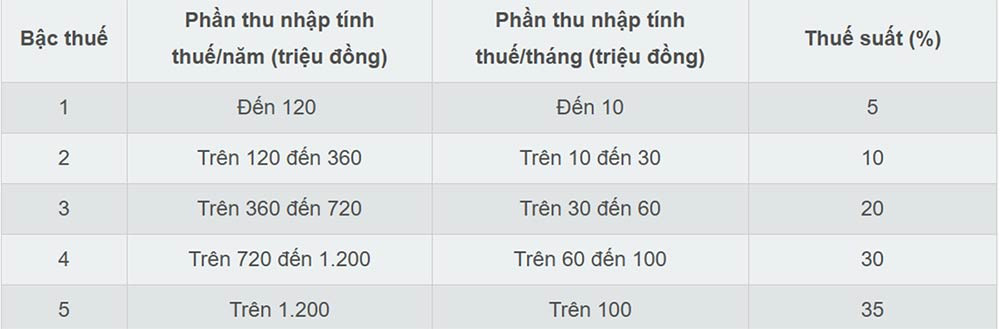

قانون مالیات بر درآمد شخصی سال ۲۰۲۵، جدول نرخ مالیات تصاعدی را سادهتر کرده و آن را از ۷ طبقه به ۵ طبقه کاهش داده و شکاف بین طبقات را افزایش داده است. نرخهای مالیات به ترتیب ۵٪، ۱۰٪، ۲۰٪، ۳۰٪ و ۳۵٪ هستند.

طبق برنامه مالیاتی جدید، کمترین نرخ مالیات ۵٪ برای درآمدهای مشمول مالیات تا ۱۰ میلیون دونگ ویتنامی در ماه و حداکثر نرخ ۳۵٪ برای درآمدهای بیش از ۱۰۰ میلیون دونگ ویتنامی در ماه اعمال میشود. برنامه مالیاتی جدید به کاهش بار مالیاتی برای همه افرادی که در حال حاضر مالیات پرداخت میکنند، در همه طبقات کمک میکند.

به گفته کارشناسان، کاهش نرخ مالیات تصاعدی از ۷ به ۵ طبقه، سیستم مالیاتی را ساده میکند و «جهشها» را در سطوح میانی از بین میبرد.

بالاترین آستانه مالیات به بالای ۱۰۰ میلیون دانگ ویتنام در ماه افزایش یافته است، به این معنی که فقط افراد با درآمد بسیار بالا مشمول نرخ ۳۵٪ خواهند شد. این یک پیشرفت محسوب میشود که برای سرمایهگذاران و کارگران ماهر مطلوب است، زیرا تعداد افرادی را که در بالاترین طبقه مالیاتی قرار میگیرند، کاهش میدهد.

اضافه کردن درآمد مشمول مالیات

طبق قانون مالیات بر درآمد شخصی ۲۰۲۵، از اول ژوئیه ۲۰۲۶، چندین نوع درآمد جدید مشمول مالیات خواهند شد، از جمله:

- درآمد حاصل از انتقال دامنههای اینترنتی ملی ویتنامی «.vn».

- درآمد حاصل از انتقال نتایج کاهش انتشار گازهای گلخانهای، اعتبارات کربن.

- درآمد حاصل از نقل و انتقال پلاکهای برنده شده در مزایده، طبق قانون.

- درآمد حاصل از نقل و انتقال داراییهای دیجیتال.

- درآمد حاصل از نقل و انتقال شمش طلا.

علاوه بر این، قانون مالیات بر درآمد شخصی ۲۰۲۵ به وضوح تصریح میکند که درآمد حاصل از تجارت الکترونیک و تجارت مبتنی بر پلتفرمهای دیجیتال، درآمد مشمول مالیات است (بند د، نکته ۱، ماده ۳ قانون مالیات بر درآمد شخصی ۲۰۲۵).

افزایش آستانه مالیات برای درآمد مشمول مالیات بر اساس تراکنش به تراکنش.

قانون مالیات بر درآمد شخصی سال ۲۰۲۵، آستانه درآمد را از ۱۰ میلیون دونگ ویتنامی به ۲۰ میلیون دونگ ویتنامی تنظیم میکند تا درآمد مشمول مالیات را برای منابع درآمدی خاصی مانند برد در قرعهکشی، حق امتیاز، حق امتیاز، ارث و هدایا تعیین کند.

بنابراین، در این موارد، مالیات بر درآمد شخصی با ضرب کردن بخشی از درآمد یا ارزش جوایز یا داراییها، که بیش از 20 میلیون دانگ ویتنامی در هر تراکنش است، در نرخ مالیات تعیین میشود.

افزایش آستانه درآمد برای اهداف مالیات بر درآمد شخصی برای افراد و مشاغل خانگی.

یکی از اصلاحات کلیدی قانون مالیات بر درآمد شخصی ۲۰۲۵، تنظیم آستانه درآمد معاف از مالیات برای خانوارها و مشاغل انفرادی از ۲۰۰ میلیون دونگ ویتنامی در سال به ۵۰۰ میلیون دونگ ویتنامی در سال است که امکان کسر این مبلغ قبل از محاسبه مالیات بر اساس درصدی از درآمد را فراهم میکند. هدف این اصلاحیه کاهش بار انطباق و تسهیل عملیات تجاری برای خانوارها و مشاغل انفرادی، به ویژه شرکتهای کوچک و متوسط، است.

در عین حال، قانون مالیات بر درآمد شخصی ۲۰۲۵ روشی را برای محاسبه مالیات بر درآمد (درآمد - هزینه) برای خانوارها و مشاغل انفرادی نیز اضافه میکند، بر این اساس:

- خانوارها و مشاغل انفرادی با درآمد سالانه بین ۵۰۰ میلیون تا ۳ میلیارد دانگ ویتنام: نرخ مالیات ۱۵٪ بر درآمد آنها اعمال خواهد شد.

- خانوارها و مشاغل انفرادی با درآمد سالانه بیش از 3 میلیارد دانگ تا 50 میلیارد دانگ: نرخ مالیات 17٪ بر درآمد آنها اعمال خواهد شد.

- خانوارها و مشاغل انفرادی با درآمد سالانه بیش از 50 میلیارد دانگ ویتنام: نرخ مالیات 20٪ بر درآمد آنها اعمال خواهد شد.

افرادی که درآمد سالانه آنها بیش از ۵۰۰ میلیون دانگ ویتنام تا ۳ میلیارد دانگ ویتنام است، میتوانند انتخاب کنند که مالیات آنها بر اساس درصدی از درآمد یا کل درآمد محاسبه شود.

افرادی که املاک و مستغلات را اجاره میدهند، به استثنای مشاغل اقامتی، مالیات بر درآمد شخصی را پرداخت میکنند که با ضرب کردن بخشی از درآمد سالانه بیش از ۵۰۰ میلیون دونگ ویتنامی در نرخ مالیات ۵٪ تعیین میشود.

علاوه بر این، قانون مالیات بر درآمد شخصی ۲۰۲۵ نرخ مالیات را برای درآمدهای خاص حاصل از ارائه محصولات و خدمات محتوای دیجیتال مرتبط با سرگرمی، بازیهای ویدیویی و غیره از ۲٪ به ۵٪ تنظیم میکند.

افزایش کمک هزینه شخصی.

قانون مالیات بر درآمد شخصی سال ۲۰۲۵، کمک هزینه شخصی برای مالیات دهندگان را از ۱۱ میلیون دونگ ویتنامی به ۱۵.۵ میلیون دونگ ویتنامی در ماه و کمک هزینه برای هر فرد تحت تکفل را از ۴.۴ میلیون دونگ ویتنامی به ۶.۲ میلیون دونگ ویتنامی در ماه افزایش داده است.

طبق قانون، کسورات شخصی مبالغی هستند که قبل از محاسبه مالیات بر درآمد حقوق و دستمزد مودیان مالیاتی مقیم، از درآمد مشمول مالیات کسر میشوند.

کسورات شخصی شامل کسر مبلغ ۱۵.۵ میلیون دانگ ویتنام در ماه (۱۸۶ میلیون دانگ ویتنام در سال) برای مالیاتدهنده و کسر مبلغ ۶.۲ میلیون دانگ ویتنام در ماه برای هر فرد تحت تکفل میشود.

منبع: https://vietnamnet.vn/5-thay-doi-lon-cua-luat-thue-thu-nhap-ca-nhan-2025-tu-1-7-2481753.html

![[عکس] دبیر کمیته حزبی مجلس ملی و رئیس مجلس ملی، ریاست جلسه کمیته دائمی و کمیته اجرایی کمیته حزبی مجلس ملی را بر عهده دارد.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780480353201_ndo_br_bnd-2585-jpg.webp)

![[عکس] دبیرکل و رئیس جمهور تو لام، ریاست جلسهای با کمیته مرکزی سازماندهی را بر عهده دارد.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780482764658_a1-bnd-4741-3342-jpg.webp)

![[عکس] اولین جلسه چهاردهمین کنگره اتحادیههای کارگری ویتنام](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780465947883_ndo_br_img-3852-jpg.webp)

![[ویدئو] غروب خورشید در تالاب لپ آن - جایی که خورشید بر فراز تورهای ماهیگیری غروب میکند](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

نظر (0)