بسیاری از بستههای وام کمبهره و یارانههای دولتی در دسترس هستند.

مشاهدات در شهر هوشی مین نشان میدهد که تا دسامبر ۲۰۲۵، این شهر بیش از ۱۱۰۰ محصول OCOP تولید کرده که به رتبهبندی ۳ تا ۴ ستاره دست یافتهاند. برای تولیدکنندگان OCOP، اقدامات حمایتی مالی و اعتباری مختلفی در حال حاضر به موازات سایر ابتکارات در حال اجرا است.

بر این اساس، قطعنامه 09/2023/NQ-HĐND از نظر دامنه جغرافیایی و ذینفعان گسترش یافته است. تولیدکنندگان خانگی، تعاونیها و مشاغل کوچک که مدلهای OCOP را در سراسر شهر توسعه میدهند، میتوانند از شرکت سرمایهگذاری مالی شهر هوشی مین (HFIC) تا سقف حداکثر 200 میلیارد دونگ ویتنامی برای هر پروژه به وام دسترسی داشته باشند. بودجههای محلی بسته به نوع کسبوکار، 50 تا 100 درصد نرخ بهره را یارانه میدهند.

علاوه بر این، وزارت کشاورزی و محیط زیست پیشنویس قطعنامهای را در مورد تشویق به بازسازی کشاورزی شهری که برای کل شهر (پس از ادغام) قابل اجرا است، تکمیل کرده است. این شامل حداکثر یارانه نرخ بهره تا ۱۰۰٪ برای مشاغل OCOP (یک کمون، یک محصول) میشود. علاوه بر این، سرمایهگذارانی که محصولات OCOP 4 ستاره و 5 ستاره را توسعه میدهند، ۸۰٪ یارانه نرخ بهره از بودجه شهر برای خرید بذر، مواد اولیه، خوراک دام، سوخت و دستمزد نیروی کار دریافت خواهند کرد.

در سایر استانها و شهرها، تأمین مالی اعتباری برای مدلهای OCOP نیز رونق دارد. به عنوان مثال، در دونگ تاپ و تای نین، انتظار میرود تا پایان سال 2025، وامهای معوق به تعاونیهای OCOP که محصولات کشاورزی کلیدی مانند برنج، گربهماهی، انبه، دوریان و گلهای زینتی تولید میکنند، به نزدیک به 27000 میلیارد دانگ ویتنام برسد. در کان تو، تا نوامبر 2025، تقریباً 850 میلیارد دانگ ویتنام توسط بانکها به مدلهای اقتصادی جمعی، عمدتاً نهادهای OCOP و تعاونیهایی که تحت مدلهای پیوند زنجیره ارزش تولید میکنند، وام داده شده است.

در همین حال، در استانهای آن جیانگ و کا مائو، تعاونیهای کوچک OCOP به دهها تریلیون دانگ ویتنامی (VND) به صورت وام با نرخ بهره ترجیحی از بانکها دسترسی پیدا کردهاند. بانکهایی مانند Agribank، BIDV و KienlongBank در حال حاضر وامهای بسیار موثری را با بستههای اعتباری مخصوص مشتریان OCOP ارائه میدهند، مانند بسته اعتباری 2000 میلیارد دانگ ویتنامی Agribank با نرخ بهره 2٪ کمتر از وامهای معمولی و حداکثر سقف 1 میلیارد دانگ ویتنامی برای هر پروژه؛ و بسته اعتباری 1000 میلیارد دانگ ویتنامی "همراه با OCOP" KienlongBank با نرخ بهره ترجیحی 1.2 تا 2 درصد در سال برای مشتریان OCOP با 3 ستاره یا بالاتر.

به گفته نمایندهای از بانک کشاورزی آن گیانگ، به لطف وامهای ترجیحی، بیش از ۱۵۰۰ کسبوکار و تعاونی در این منطقه با موفقیت محصولات OCOP را توسعه دادهاند و به توسعه بسیاری از روستاهای صنایع دستی سنتی، مانند: فرآوری ماهی خشک، تولید قارچ ریشی، شراب سنتلا آسیاتیکا، شراب گیلاس و غیره کمک کردهاند.

|

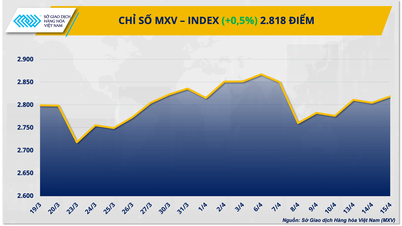

| بسیاری از مراکز تولید محصولات OCOP سرمایه گذاری و خدمات مالی از بانک ها دریافت کرده اند. |

بخشهای اعتباری بالقوه و امن

طبق اعلام وزارت کشاورزی و محیط زیست، برنامه OCOP در سالهای اخیر تأثیر زیادی داشته و باعث تغییر در طرز فکر تولید از مقیاس کوچک به پیوندهای زنجیره ارزش شده است. آمارها نشان میدهد که در حال حاضر، حدود ۶۰.۷٪ از نهادهای OCOP به ۳ ستاره یا بالاتر دست یافتهاند و میانگین رشد درآمد سالانه آنها ۱۷.۶٪ بوده است که یک اکوسیستم اقتصادی روستایی "چند ارزشی" ایجاد کرده است. مدلهای OCOP همچنین فرصتهای توسعه معیشت پایدار را فراهم میکنند و ۴۰٪ از شرکتکنندگان را که زن و ۱۹.۶٪ از آنها را که اقلیتهای قومی هستند، جذب میکنند. بسیاری از محصولات به بازار جهانی رسیده و به بیش از ۶۰ کشور صادر شدهاند.

از نظر سرمایهگذاری اعتباری، شعب بانکهای تجاری در منطقه دلتای مکونگ گزارش میدهند که مشتریان OCOP به طور خاص، و تعاونیهای درگیر در زنجیرههای تولید کشاورزی حلقه بسته به طور کلی، در حال حاضر گروههای مشتری کمریسک و پربازده برای سرمایهگذاری در نظر گرفته میشوند.

آقای نگوین ون هوانگ، معاون مدیر Agribank An Giang، معتقد است که برنامه OCOP (یک کمون، یک محصول) یک بخش امیدوارکننده است زیرا تعاونیها و خانوارهای تجاری از پشتیبانی و مشاوره، بهبود ظرفیت مدیریتی و کاربرد فناوری بهرهمند شدهاند و در نتیجه محصولات با کیفیتی را ایجاد کردهاند که به راحتی قابل کنترل هستند و بازده سرمایهگذاری بالایی دارند. با مشارکت در برنامههای OCOP، بانکها همچنین این فرصت را دارند که مدلهای وامدهی انعطافپذیر را آزمایش کنند، از فناوری دیجیتال استفاده کنند و با تجارت الکترونیک ارتباط برقرار کنند. این امر احتمال بازیابی سرمایه را افزایش میدهد و امکان توسعه محصولات مالی مناسبتر برای نیازهای عملی را فراهم میکند.

نمایندهای از BIDV Ca Mau نیز اظهار داشت که توسعه قوی مدل OCOP، یک پایگاه مشتری پایدار برای مؤسسات اعتباری ایجاد میکند و آنها را قادر میسازد تا رشد اعتبار را در بخشهای اولویتدار مانند تولید، فرآوری و صادرات افزایش دهند. بسیاری از تعاونیهای OCOP، پس از ادغام، دارای امور مالی شفاف و درآمد پایدار هستند؛ برخی از مدلها از فناوری پیشرفته، مدیریت زنجیره تأمین و توسعه قوی برند استفاده کردهاند. بنابراین، فرصتهای دسترسی به وامهای بدون وثیقه از بانکها نیز بهبود مییابد و کنترل بیشتری بر سرمایه در گردش ایجاد میشود.

با این حال، طبق گفته شعب بانکهای تجاری در منطقه جنوب غربی، وام دادن به مشتریان OCOP (یک کمون، یک محصول) در حال حاضر بدون مشکل و کاستی نیست. نکته قابل توجه این است که در حالی که تعاونیها تحت برنامه OCOP گواهی دارند، اعضای آنها گواهی جداگانهای ندارند و این امر دریافت وامهای شخصی را برای آنها دشوار میکند.

برای رفع این موانع، بانکهای تجاری در حال حاضر با توسعه بستههای وام ترجیحی بر اساس رتبهبندی محصولات OCOP، ارائه نرخ بهره ۲ تا ۳ درصد پایینتر و اولویت دادن به وامهای بدون وثیقه برای تعاونیهایی با پروژههای شفاف و عملی، به این موضوع نزدیک میشوند. علاوه بر این، برخی از بانکها در زمینه تحول دیجیتال نیز همکاری میکنند و پشتیبانی جامعی از تولید تا پردازش و مصرف ارائه میدهند و مشاوره مدیریتی ارائه میدهند. با این حال، برای افزایش بیشتر جریان اعتبار به این گروه از مشتریان، وزارتخانهها، ادارات و مناطق باید به حمایت از مدلهای OCOP، بهبود ظرفیت مدیریتی، به ویژه مدیریت مالی، و همزمان افزایش پشتیبانی بودجهای برای ایجاد منبع سرمایه برای پشتیبانی و به اشتراک گذاشتن ریسک با بانکها ادامه دهند.

منبع: https://thoibaonganhang.vn/cho-vay-ocop-ngay-cang-mo-rong-175903.html

![[عکس] دبیرکل، رئیس جمهور و همسرش با رهبران دوستی ویتنام و چین دیدار کردند.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/15/1776264829725_vna-potal-tong-bi-thu-chu-tich-nuoc-to-lam-gap-mat-nhan-sy-huu-nghi-viet-nam-trung-quoc-8703641-3130-jpg.webp)

![[عکس] خانم نگو پونگ لی با خانم پنگ لی یوان ملاقات و تبادل نظر کرد](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/16/1776277858080_phu-nhan-1-jpg.webp)

![[عکس] پسرم در شب: میراثی هزار ساله در میان کهکشان راه شیری](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/15/1776261039184_ndo_br_chon6-jpg.webp)

![[عکس] رئیس مجلس ملی، تران تان من، در جلسه افتتاحیه IPU-152 شرکت میکند](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/16/1776277863731_ctqh5-jpg.webp)

نظر (0)