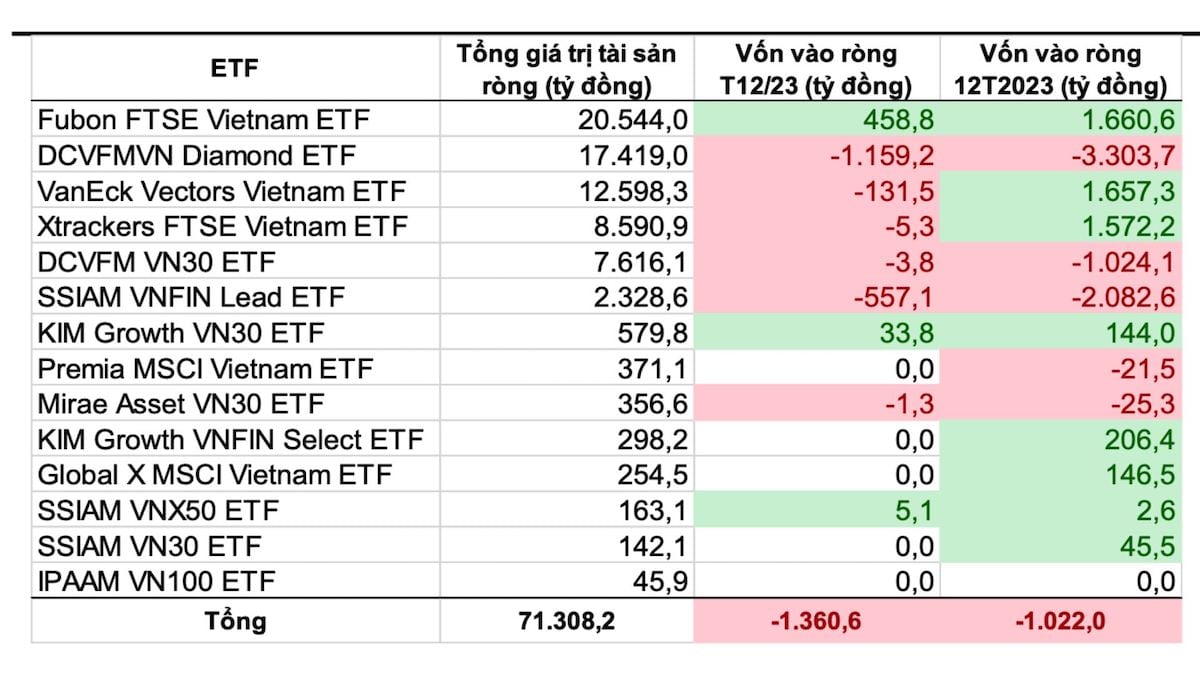

با وجود شروع قوی سال با جریانهای ورودی خالص، صندوقهای قابل معامله در بورس (ETF) اصلی در ویتنام تا پایان سال 2023، مجموع خروجی خالص 1022 میلیارد دونگ ویتنامی را ثبت کردند. به گفته آقای نگوین با خوئونگ، تحلیلگر VNDIRECT Securities، تنها در دسامبر 2023، میزان خروجی تقریباً 1361 میلیارد دونگ ویتنامی بود. بخش عمده این به دلیل خروجی خالص از ETF الماس DCVFMVN (1159.2 میلیارد دونگ ویتنامی)، ETF لید VNFIN SSIAM (557 میلیارد دونگ ویتنامی) و ETF ویتنامی VanEck Vectors (131.5 میلیارد دونگ ویتنامی) بود.

در مقابل، صندوق Fubon FTSE Vietnam و صندوق KIM Growth VN30 به ترتیب جریان خالص ورودی ۴۵۸.۷ میلیارد دونگ و ۳۳.۸ میلیارد دونگ را ثبت کردند.

به طور خاصتر، طی سال گذشته، صندوق قابل معامله در بورس Fubon FTSE Vietnam به لطف خرید خالص، علیرغم فروش سنگین سهام توسط سرمایهگذاران خارجی در بازار سهام ویتنام، همچنان به رشد خود ادامه داده است. تا 8 ژانویه، این صندوق 2 میلیون واحد صندوق خالص، معادل تقریباً 0.7 میلیون دلار، صادر کرده بود. ارزش صدور صندوق قابل معامله در بورس Fubon تقریباً 18 میلیارد دونگ ویتنام بود و کل این مبلغ برای خرید سهام ویتنام استفاده شد.

در اخبار دیگر، سرمایهگذاران خارجی فعالیت فروش خالص خود را در دسامبر 2023 افزایش دادند و ارزش فروش خالص آنها به بیش از 10096 میلیارد دونگ رسید. این ماه همچنین بالاترین ارزش فروش خالص در سال 2023 توسط سرمایهگذاران خارجی را داشت که تقریباً سه برابر بیشتر از ارزش فروش خالص ماه قبل بود. سهامی که آنها در آخرین ماه سال بیشترین فروش را داشتند شامل VHM، HPG، FUEVFVND، VNM، STB، VCB و VPB بود. برعکس، سهامی که آنها بیشترین خرید را داشتند شامل MWG، VHC، BID، NVL، NKG و CMG بود.

آقای خوونگ توضیح داد: «سرمایهگذاران تایلندی نقش عمدهای در فروش خالص توسط سرمایهگذاران خارجی در دسامبر ۲۰۲۳ داشتند. تایلند قانون مالیات جدیدی را تصویب کرد که نرخ مالیات بر درآمد خارجی را از اول ژانویه ۲۰۲۴ افزایش میدهد. بنابراین، سرمایهگذاران تایلندی داراییهای خود را قبل از سال ۲۰۲۴ فروختند و به کشور خود بازگرداندند تا از مشمول شدن این نرخ مالیات جدید اجتناب کنند.»

علاوه بر این، به گفته تحلیلگران، خروج خالص سرمایه از بازار همچنین ناشی از اختلاف نرخ بهره بین ارز داخلی و دلار آمریکا است. به طور خاص برای صندوق قابل معامله در بورس اوراق بهادار DCVFM VNDiamond (که خروج خالص سرمایه آن نزدیک به ۳۷۰۰ میلیارد VND بود)، دلایل دیگری نیز وجود دارد که از جمله آنها میتوان به رسیدن برخی از سهام به سقف سرمایهگذاری، عملکرد ضعیف شرکتهای بورسی و کاهش جذابیت سهام بانکها اشاره کرد.

به گفته کارشناسان SSI Research، در میانمدت، جریان سرمایهگذاری به بازار سهام ویتنام ممکن است از انتقال سرمایه به بازارهای در حال توسعه سود ببرد. با این حال، این معمولاً تنها پس از شروع کاهش نرخ بهره توسط فدرال رزرو رخ میدهد. در کوتاهمدت، جذابیت سهام ویتنام برای سرمایهگذاران تایلندی و کره جنوبی ممکن است تحت تأثیر مقررات/برنامههای جدید دولتهای مربوطه با هدف تقویت بازارهای سهام داخلی آنها قرار گیرد.

منبع

![[عکس] نخست وزیر فام مین چین در کنفرانس اجرای وظایف بخش صنعت و تجارت برای سال 2026 شرکت میکند](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F19%2F1766159500458_ndo_br_shared31-jpg.webp&w=3840&q=75)

نظر (0)