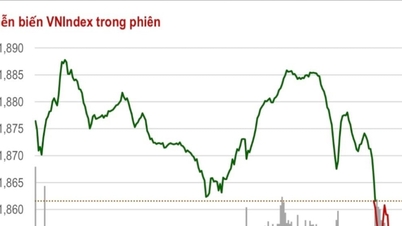

شاخص VN بیش از ۲۱ واحد کاهش یافت و تعداد غالب سهام رو به کاهش، به ویژه بخش بانکی، که به طور کلی سقوط کردند، فشار قابل توجهی بر بازار وارد کردند. با این حال، نقدینگی افزایش یافت. سرمایهگذاران خارجی برای چهارمین جلسه متوالی همچنان فروشنده خالص بودند.

پس از یک دوره فشار نزولی در اطراف سطح مقاومت ۱۲۸۰ واحدی، که مربوط به بالاترین قیمت در سپتامبر ۲۰۲۲ است، شاخص VN به خوبی به سطح ۱۲۶۰ واحدی بهبود یافت، اما همچنان زیر ۱۲۷۰ واحد بسته شد. محدوده ۱۲۶۰-۱۲۷۰ واحدی به طور موقت در سه جلسه گذشته یک اوج کوتاه مدت تشکیل داده است.

این حرکت صعودی درست از آغاز جلسه معاملاتی ۸ مارس حفظ شد. با این حال، روند صعودی بازار دوام چندانی نداشت زیرا فشار فروش اندکی پس از آن افزایش یافت، به طوری که رنگ قرمز بر اکثر بخشهای سهام غالب شد و شاخصها به زیر سطح مرجع سقوط کردند. بهبود در جلسه امروز بسیار ضعیف به نظر میرسید زیرا تقاضا تمایلی به مشارکت در سطوح بالای قیمت نداشت.

فشار در جلسه بعد از ظهر تشدید شد. بخش بانکی امروز بیشترین فشار را اعمال کرد و تعدادی از سهام آن سقوط کردند. به ویژه BID با ۴.۱ درصد کاهش به ۵۱۱۰۰ VND در هر سهم رسید. این سهام همچنین با ۳.۰۹ واحد، بیشترین ضرر را برای شاخص VN به همراه داشت. به نظر میرسید فروش ناگهانی BID در ابتدای جلسه، روز بدی را برای سهام بانکی یا کل بازار پیشبینی میکرد.

علاوه بر این، CTG با ۳.۶ درصد کاهش به ۳۴۵۰۰ وون در هر سهم و TCB با ۳.۸ درصد کاهش به ۴۱۰۰۰ وون در هر سهم رسید که این دو سهم به ترتیب ۱.۷۲ و ۱.۳۹ واحد کاهش داشتند. مجموعهای از سهام بانکهای دیگر مانند TPB، LPB، MBB... نیز کاهش شدید قیمت را تجربه کردند.

کاهش بازار به بسیاری از بخشهای سهام سرایت کرد. در گروه VN30، شاخص VNM نیز 2.8 درصد کاهش یافت، شاخص MSN پس از چندین جلسه معاملاتی مثبت قبلی، دوباره 2.8 درصد کاهش یافت و شاخص VRE نیز 2.3 درصد کاهش یافت...

در بخش اوراق بهادار، مجموعهای از سهام بزرگ و کوچک مانند VDS، FTS، VCI، SSI، BSI، HCM... همگی بیش از 2 درصد کاهش یافتند که به طور قابل توجهی بر احساسات سرمایهگذاران تأثیر گذاشت. با این حال، همه سهام اوراق بهادار کاهش نیافتند؛ برخی، مانند CTS و AGR، خلاف این روند عمل کردند.

با توجه به ماهیت بسیار سوداگرانهاش، بخش املاک و مستغلات از نوسانات عمومی بازار مصون نبود. سهام DIG 2.9٪، HQC 2.9٪، CEO 2.6٪ و NVL 2.4٪ کاهش یافت.

از جنبه مثبت، سهامی که امروز بهترین تأثیر را بر شاخص VN داشتند شامل NAB، HVN، DCM، DGW، BCM، LGC بودند... در میان آنها، NAB با 6.3 درصد افزایش، 0.26 واحد و HVN با 2.3 درصد افزایش، 0.16 واحد افزایش داشتند.

برخی از سهام در بخشهای کود و خردهفروشی، حرکات کاملاً مثبتی را تجربه کردند و در برخی مواقع، شتاب لازم برای بهبودهای جزئی بازار را در طول جلسه فراهم کردند. سهام کود مانند DCM، 3.2٪، LAS، 2.5٪ و DDV، 2.4٪ افزایش یافتند... به طور مشابه، در بخش مواد غذایی، PAN، 4٪ و DBC، 1٪ افزایش یافتند...

در پایان معاملات، شاخص VN با ۲۱.۱۱ واحد (-۱.۶۶٪) کاهش به ۱۲۴۷.۳۵ واحد رسید. در بورس HNX، ۸۹ سهم افزایش، ۴۰۸ سهم کاهش و ۵۵ سهم بدون تغییر وجود داشت. شاخص HNX با ۱.۰۴ واحد (-۰.۴۴٪) کاهش به ۲۳۶.۳۲ واحد رسید. در بورس HNX، ۶۲ سهم افزایش، ۱۱۲ سهم کاهش و ۶۴ سهم بدون تغییر وجود داشت. شاخص UPCoM با ۰.۳۷ واحد (-۰.۴۱٪) کاهش به ۹۱.۲۳ واحد رسید.

نقدینگی افزایش یافت و ارزش کل معاملات در HoSE از 32500 میلیارد دونگ ویتنام فراتر رفت که نسبت به جلسه قبل 30 درصد افزایش نشان میدهد. در HNX، ارزش معاملات به 2601 میلیارد دونگ ویتنام و در UPCoM به 770 میلیارد دونگ ویتنام رسید. امروز VND شاهد حجم معاملات 65.5 میلیون واحد بود که در ابتدای جلسه افزایش شدیدی را تجربه کرد، اما به دلیل نوسانات منفی بازار، با قیمت مرجع بسته شد. MBB و HPG امروز به ترتیب حجم معاملات 49.4 میلیون و 47 میلیون سهم را تجربه کردند.

سرمایهگذاران خارجی چهارمین جلسه فروش خالص متوالی خود را در HoSE با ارزش ۶۶۶ میلیارد دانگ ثبت کردند. در همین حال، آنها ۵۰ میلیارد دانگ در HNX خرید خالص و مقدار کمی ۱.۵ میلیارد دانگ در UPCoM فروختند. قویترین فروش خالص توسط سرمایهگذاران خارجی در سهام VNM با ارزش ۱۲۷ میلیارد دانگ بود. پس از آن، VPB و KBC به ترتیب فروش خالص ۱۰۶ میلیارد دانگ و ۸۰ میلیارد دانگ را تجربه کردند. VND، SSI، CTG، SAB و سایر سهام نیز فروش خالص قابل توجهی را تجربه کردند. برعکس، KDH با ۷۱ میلیارد دانگ، قویترین خریدار خالص توسط سرمایهگذاران خارجی بود. DGW نیز شاهد خرید خالص ۶۴ میلیارد دانگ بود.

منبع

![[عکس] دبیرکل و رئیس جمهور، تو لام، ریاست جلسهای در مورد ارزیابی منابع توسعه ملی را بر عهده دارد.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/20/1779253785852_a1-bnd-2943-8519-jpg.webp)

![[عکس] رئیس مجلس ملی، تران تان من، در حال همکاری با کمیته دائمی کمیته اقتصادی و مالی](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/20/1779249584387_ndo_br_1-jpg.webp)

نظر (0)