سرمایهگذاری تریلیون دونگ و ستون امنیت اجتماعی

بعدازظهر ۵ نوامبر، در چارچوب اجلاس تجاری بریتانیا - ویتنام ۲۰۲۵ که در شهر هوشی مین برگزار شد، کارشناسان بینالمللی بر نقش صنعت بیمه به عنوان «قطعه گمشده» در اقتصاد جامع ویتنام تأکید کردند. بیمه با توانایی بسیج سرمایههای کلان، به عنوان یک محرک رشد جدید در نظر گرفته میشود، اما همچنان با موانعی از نظر قانون، دادهها و اعتماد مصرفکننده روبرو است.

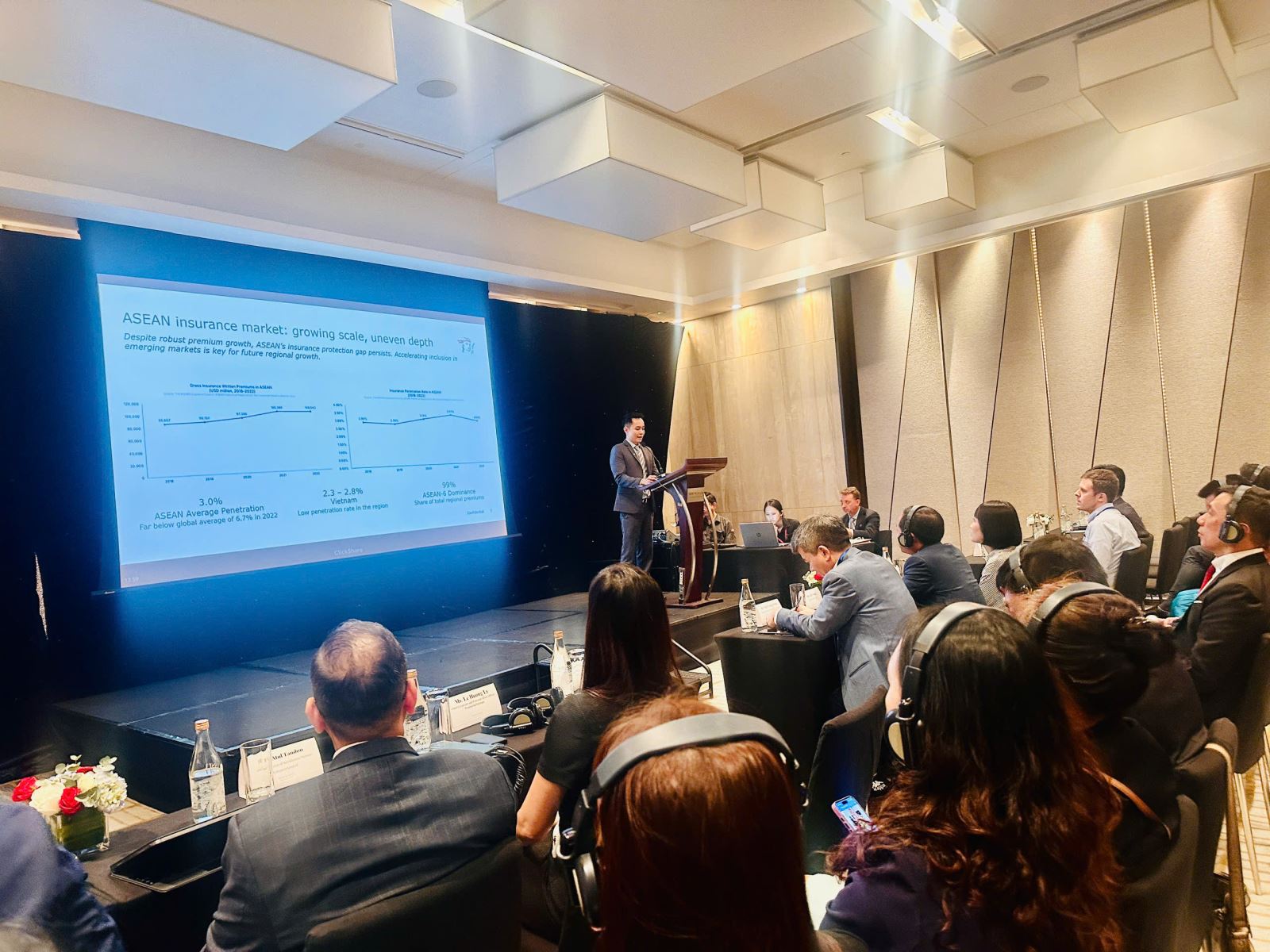

در چارچوب کنفرانس، آقای استیون چان، مدیر سیاستگذاری و روابط دولتی گروه پرودنشال، گزارش «فراتر از پوشش» را ارائه کرد. این گزارش، مطالعه جدیدی است که توسط این گروه با همکاری PwC انجام شده و ارزش و تأثیر اجتماعی-اقتصادی صنعت بیمه عمر را در 6 کشور عضو آسهآن، از جمله ویتنام، ارزیابی میکند.

به گفته آقای استیون چان، بیمه نه تنها یک «شبکه ایمنی مالی» است، بلکه محرک رشد اقتصاد کلان نیز میباشد. مدل اقتصادسنجی در این گزارش پیشبینی میکند که اگر ویتنام حق بیمه عمر را تا سال ۲۰۵۰ به میزان ۵۰ درصد افزایش دهد، تولید ناخالص داخلی سرانه میتواند ۴.۱ درصد افزایش یابد و کل تولید ناخالص داخلی نیز ۴.۱ درصد افزایش خواهد یافت. برای بیمههای غیرعمر (از جمله سلامت)، افزایش مشابهی به افزایش ۲.۵ درصدی تولید ناخالص داخلی کمک خواهد کرد.

آقای چان با اشاره به اینکه ویتنام یکی از کشورهای آسیبپذیر در برابر تغییرات اقلیمی است و طوفان نورو تنها در سال ۲۰۲۲ حدود ۳ میلیارد دلار آمریکا معادل ۰.۱۵ درصد از تولید ناخالص داخلی خسارت وارد کرد، تأکید کرد: «بیمه پایه و اساس کار مردم، سرمایهگذاری و افزایش بهرهوری است و از این طریق مستقیماً به رشد کمک میکند.»

آقای چان گفت: «بیمه میتواند به کسبوکارها و خانوارها کمک کند تا سریعتر از شوکهای بلایای طبیعی بهبود یابند و در نتیجه، تابآوری اقتصاد را تقویت کنند.»

به گفته ساموئل بونگ، مدیر تحول خدمات مالی در PwC، ویتنام به عنوان یکی از پویاترین بازارهای بیمه در منطقه در حال ظهور است، جایی که اعتماد، دادهها و نوآوریهای فناوری، سرعت توسعه را تعیین میکنند. بنابراین، بیمه میتواند به ابزاری برای بازیابی و محافظت از مردم در برابر خطرات اجتماعی-اقتصادی تبدیل شود، اگر با مشارکتهای مؤثر دولتی-خصوصی ارتقا یابد.

آقای نگو ترونگ دونگ، معاون دبیرکل انجمن بیمه ویتنام (IAV)، با همین دیدگاه گفت که صنعت بیمه ویتنام در حال تبدیل شدن به ستونی از امنیت اجتماعی و منبع سرمایه میانمدت و بلندمدت برای اقتصاد است. آقای دونگ گفت: «در سال ۲۰۲۴، شرکتهای بیمه ۸۶۸۰۰۰ میلیارد دونگ را در اقتصاد سرمایهگذاری مجدد کردند و ۱۵۶۰۰۰ میلیارد دونگ را به عنوان غرامت به بیمهشدگان پرداخت کردند. این گواه روشنی بر نقش بیمه در توسعه پایدار است.»

علاوه بر این، آقای دونگ همچنین تأکید کرد که تصمیم نخست وزیر در تاریخ 07/2023، هدف مشارکت 18 درصدی جمعیت در بیمه عمر تا سال 2030 با ضریب نفوذ 3.5 درصد از تولید ناخالص داخلی را تعیین کرده است. در صورت تکمیل چارچوب قانونی و تقویت اعتماد مردم، این هدف کاملاً قابل اجرا است.

آقای دانگ افزود که IAV در حال حاضر همکاری بینالمللی خود را با انجمنهای منطقه آسهآن، ژاپن و فرانسه تقویت میکند تا از تجربیات بیاموزد، استانداردهای حرفهای را بهبود بخشد و ادغام عمیقتر در بازار بیمه ویتنام را ارتقا دهد.

آقای آتول تاندون، مدیر کل آسترازنکا ویتنام، به نمایندگی از بخش مراقبتهای بهداشتی، گفت که ارتباط بین بیمه و مراقبتهای بهداشتی پیشگیرانه، کلید کمک به ویتنام برای دستیابی به رشد سبز است: «حدود ۴۰ درصد از هزینههای مراقبتهای بهداشتی هنوز از جیب مردم تأمین میشود. وقتی بیمه گسترش مییابد، مردم ریسکهای مالی را کاهش میدهند و کسبوکارها نیروی کار سالمتر و پربارتری خواهند داشت.»

طبق گزارش Beyond Coverage، هر یک درصد افزایش در پوشش بیمه در منطقه ASEAN-6 میتواند تولید ناخالص داخلی را 0.3 تا 0.5 درصد افزایش دهد. آقای چان در پایان گفت: «اقتصادی با سطوح بالاتر پوشش بیمه همگانی، اقتصادی امنتر، مطمئنتر و مقاومتر نیز هست.»

موانع اعتماد، دادهها و راهحلهای اصلی

بازار بیمه ویتنام با وجود پتانسیل بالای خود، هنوز با موانعی از نظر اعتماد، دادهها و چارچوب قانونی روبرو است. به گفته آقای استیون چان، نظرسنجی انجام شده توسط Prudential نشان میدهد که ۲۵ درصد از شرکتکنندگان در بیمه در مطالبه غرامت مشکل دارند و ۲۵ درصد دیگر نمیدانند چگونه هزینه خدمات را پرداخت کنند.

آقای چان گفت: «عدم شفافیت در قراردادها باعث میشود مصرفکنندگان هنگام مطالبه غرامت غافلگیر شوند و اعتماد را که بزرگترین مانع است، از بین ببرند.»

برای غلبه بر این مشکل، پرودنشال از هوش مصنوعی (AI) در خدمات مشتری استفاده کرده و به کاهش زمان جستجوی قرارداد از ۴ دقیقه به کمتر از ۳۰ ثانیه کمک کرده است. شفافسازی دادهها و فرآیندها اولین گام برای بازگرداندن اعتماد مصرفکنندگان ویتنامی محسوب میشود.

آقای نگو ترونگ دونگ، از دیدگاه انجمن، گفت که IAV یک آییننامه رفتاری برای کارمندان و نمایندگان بیمه، همراه با یک مکانیسم نظارتی دقیق، اجرا کرده است. آقای دونگ گفت: «هر ساله، بیش از ۳۰۰۰ نماینده که قانون را نقض میکنند، در لیست سیاه قرار میگیرند و به مدت ۱ تا ۵ سال از فعالیت محروم میشوند. این اقدامی برای شخصیسازی مسئولیت برای تقویت نظم بازار است.»

همزمان، IAV در ارائه مشاوره سیاستی به سازمانهای مدیریتی نیز مشارکت دارد و در تکمیل قانون اصلاحشده ۲۰۲۲ در مورد تجارت بیمه و احکام راهنما مشارکت دارد. این انجمن در حال ترویج ساخت یک پایگاه داده ملی بیمه است و با بخشهای بهداشت، بانکداری و پیشگیری از بلایا ارتباط برقرار میکند تا یک پلتفرم دیجیتال برای قیمتگذاری، محصولات و نظارت بر بازار ایجاد کند.

کارشناسان حاضر در این مجمع همچنین توصیه کردند که دولت اجرای یک مدل سندباکس قانونی را در نظر بگیرد تا کسبوکارها بتوانند محصولات بیمهای خرد، کشاورزی و بلایای طبیعی را توسعه دهند. علاوه بر این، گسترش مشارکتهای دولتی-خصوصی (PPP)، ایجاد یک صندوق حمایت از بیمه اجتماعی و ایجاد شرایطی برای کسبوکارها جهت مشارکت در حوزههایی که تجاریسازی آنها دشوار است اما ارزش اجتماعی بالایی دارند، ضروری است.

به گفته آقای آتول تاندون، هر سرمایهگذاری در مراقبتهای بهداشتی اولیه به کاهش هزینههای پزشکی، حفظ بهرهوری و کاهش انتشار کربن در سیستم مراقبتهای بهداشتی کمک خواهد کرد. این نشان میدهد که ارتباط بین بیمه - مراقبتهای بهداشتی - کسبوکارها نه تنها از مردم محافظت میکند، بلکه هدف رشد سبز و توسعه پایدار را نیز ارتقا میدهد.

گزارش «فراتر از پوشش» نتیجهگیری میکند: «بیمه نه تنها در برابر ضرر و زیان محافظت میکند، بلکه مردم را توانمند میسازد و جوامع را تقویت میکند.» وقتی اعتماد تقویت شود، چارچوب قانونی شفاف باشد و فناوری در جهت درست به کار گرفته شود، بیمه به یک اهرم اقتصادی و اعتماد تبدیل خواهد شد، پایه محکمی برای یک ویتنام پایدار.

منبع: https://baotintuc.vn/kinh-te/hang-tram-nghin-ty-dong-quay-lai-nen-kinh-te-tu-bao-hiem-20251105184239674.htm

![[عکس] اختتامیه چهاردهمین کنفرانس سیزدهمین کمیته مرکزی حزب](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/06/1762404919012_a1-bnd-5975-5183-jpg.webp)

نظر (0)