بانک دولتی ویتنام درخواست بازرسی میکند.

در بحبوحه افزایش نرخ بهره سپرده، بانک مرکزی ویتنام بخشنامهای صادر کرده است که شعب منطقهای را ملزم به تقویت بازرسیها از اجرای سیاستهای کاهش نرخ بهره در بانکهای تجاری میکند. این اقدام با هدف تضمین حمایت از مشاغل، تثبیت نرخ وام و حفظ شتاب بهبود اقتصادی انجام میشود.

طبق الزام مرجع نظارتی، شعب بانکهای دولتی باید مستقیماً بر اجرای سیاستهای نرخ بهره در بانکهای تجاری نظارت و بازرسی جامع داشته باشند. در صورت مشاهده تخلف یا انحراف از دستورالعملها، واحدها باید موضوع را در محدوده اختیارات خود رسیدگی کرده و بلافاصله برای اقدام هماهنگ به اداره بازرسی بانکهای دولتی، اداره نظارت بر مؤسسات اعتباری و اداره سیاست پولی گزارش دهند.

تشدید مقررات در حالی صورت میگیرد که سیستم بانکی از سه ماهه اول سال 2026 با فشار قابل توجهی بر منابع سرمایهای مواجه است. دادههای گزارشهای مالی 27 بانک تجاری فهرست شده نشان میدهد که سپردههای تجمیع شده مشتریان در پایان سه ماهه اول تقریباً به 12.88 تریلیون دونگ ویتنام رسیده است که در مقایسه با پایان سال 2025 تنها 0.6 درصد افزایش یافته است. در همین حال، اعتبار در کل سیستم تا 3.7 درصد افزایش یافته است.

نکته قابل توجه این است که ۱۲ بانک از ۲۷ بانک، کاهش خالص سپردههای مشتریان را در طول سه ماه اول سال ثبت کردند - بالاترین کاهش در سالهای اخیر. شکاف بزرگ بین رشد اعتبار و بسیج سپردهها، فشار نقدینگی را افزایش داده و بسیاری از بانکها را مجبور به ورود به رقابت برای جذب سرمایه کرده است.

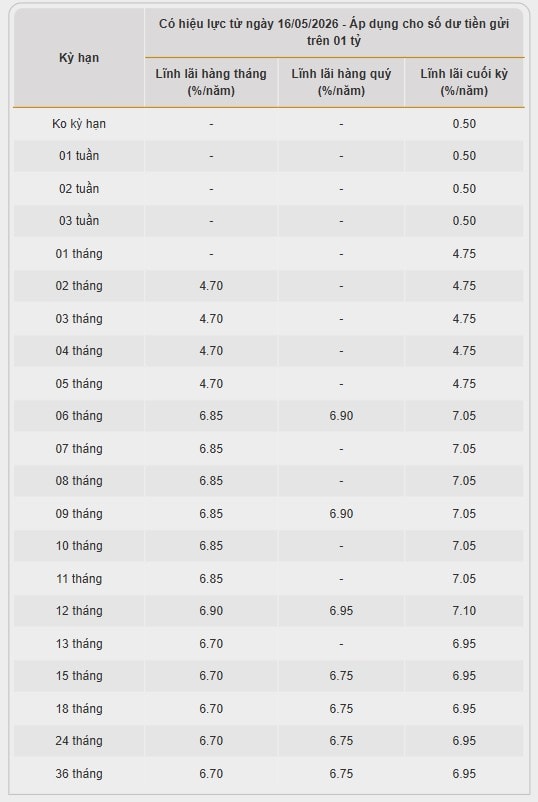

مشاهدات بازار نشان میدهد که نرخ سود سپردههای شخصی در برخی از بانکها اکنون به ۹ درصد در سال نزدیک میشود. برای مشتریان شرکتی، نرخ سود واقعی حتی به دو رقم هم رسیده است و شرایط بسیاری را به همراه داشته است.

طبق یک نظرسنجی میدانی که توسط خبرنگاران در PVCombank در خیابان Tran Dai Nghia ( هانوی ) انجام شد، کارمندان بانک اظهار داشتند که PVcomBank در حال حاضر نرخ بهره تا 10٪ در سال را برای مشتریان شرکتی که پسانداز 2000 میلیارد VND یا بیشتر را سپردهگذاری میکنند، ارائه میدهد. برای مشتریان حقیقی، بالاترین نرخ بهره به 8.8٪ در سال برای یک دوره 24 ماهه میرسد، منوط به شرایطی مانند خرید بیمه درمانی یا شرکت در یک بیمه نامه برای افتتاح حساب با شماره حساب دلخواه.

.jpg)

بانکها با افزایش نرخ بهره میانمدت چه برنامهای دارند؟

نکته قابل توجه این است که این موج افزایش نرخ بهره به شدت در گروه وامهای ۶ تا ۱۲ ماهه متمرکز شده است، نه در دورههای طولانیتر مانند دورههای قبلی. این به عنوان نشانهای تلقی میشود که بانکها برای پاسخگویی به تقاضای رو به رشد سریع برای وامهای تولیدی، تجاری و مصرفی در کوتاهمدت، افزایش سرمایه میانمدت را در اولویت قرار دادهاند.

در بانک Bac A ، نرخ بهره برای دورههای ۶ تا ۱۲ ماهه در حال حاضر برای سپردههای بیش از ۱ میلیارد دانگ ویتنام، بین ۷.۰۵ تا ۷.۱ درصد در سال است. در همین حال، بانک Saigon نرخ بهره را برای دورههای ۶ ماهه بسته به روش پرداخت سود، از ۶.۲ تا ۶.۴ درصد در سال فهرست کرده است؛ در حالی که دوره ۱۳ ماهه به ۷.۳ درصد در سال میرسد.

به گفته دکتر دین ترونگ تین، دانشیار، افزایش همزمان نرخ سود سپرده توسط بسیاری از بانکها، نشان دهنده فشار برای متعادل کردن سرمایه است، زیرا تقاضای اعتبار از ابتدای سال به شدت بهبود یافته است. وقتی اعتبار سریعتر از سپردهها افزایش مییابد، بانکها مجبور میشوند برای تضمین نقدینگی و رعایت مقررات کفایت سرمایه، به طور تهاجمی سپرده جذب کنند.

این کارشناس خاطرنشان کرد که یکی از جنبههای قابل توجه افزایش نرخ بهره فعلی این است که بانکها دیگر مانند گذشته بر رقابت برای وامهای بلندمدت تمرکز نمیکنند، بلکه در عوض نرخها را برای دورههای ۶ تا ۱۲ ماهه به طور قابل توجهی افزایش میدهند. این نشان دهنده نیاز فوریتر به سرمایه میانمدت اضافی برای تأمین مالی تولید، تجارت و وامهای مصرفی در دوره بهبود تقاضای اعتبار است.

علاوه بر این، این واقعیت که بسیاری از بانکها نرخ بهره واقعی بالاتری نسبت به نرخهای ذکر شده ارائه میدهند، همراه با شرایط خدمات اضافی، نشاندهنده رقابت فزاینده و شدید برای بسیج سرمایه در داخل سیستم نیز هست.

به گفته دکتر دین ترونگ تین، دانشیار، اگر نرخ بهره سپرده همچنان به شدت افزایش یابد، فشار به سرعت به نرخ بهره وام نیز سرایت خواهد کرد. در شرایطی که مشاغل هنوز با مشکلات زیادی در جریان نقدینگی مواجه هستند و تقاضای بازار هنوز به طور کامل بهبود نیافته است، افزایش نرخ وام میتواند بر برنامههای گسترش تولید و سرمایهگذاری و همچنین روند بهبود بخش خصوصی تأثیر بگذارد. دکتر دین ترونگ تین، دانشیار، اظهار داشت: «قابل درک است که بانکها در حالی که اعتبار به سرعت در حال افزایش است، نرخ بهره سپرده را برای جذب سرمایه افزایش میدهند، اما اگر آن را بیش از حد بالا ببرند، تأثیر موجی بر کل اقتصاد خواهد گذاشت.»

منبع: https://hanoimoi.vn/lai-suat-doi-diem-nong-ngan-hang-am-tham-gom-von-trung-han-826292.html

![[عکس] دبیرکل، رئیس جمهور و همسرش سفر رسمی خود را به فیلیپین آغاز کردند.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780230559452_anh-man-hinh-2026-05-31-luc-19-28-11.png)

![[عکس] مراسم غسل رسمی و رژه بودا در هوئه](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780228263543_1-jpg.webp)

![[عکس] این «شاهکار» مرجانی را در میان میراث میلیونها ساله استان داک لک تحسین کنید.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780221235105_anh-man-hinh-2026-05-31-luc-16-53-27.png)

![[ویدئو] غروب خورشید در تالاب لپ آن - جایی که خورشید بر فراز تورهای ماهیگیری غروب میکند](https://vphoto.vietnam.vn/thumb/340x192/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

![برنامه خبری [زنده] ۳۱ مه: افراد با استعداد امروز](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/05/31/1780229174610_ts.jpeg)

![[عکس] این «شاهکار» مرجانی را در میان میراث میلیونها ساله استان داک لک تحسین کنید.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/05/31/1780221235105_anh-man-hinh-2026-05-31-luc-16-53-27.png)

نظر (0)