در پیشنویس فرمانی که در حال حاضر برای اظهار نظر عمومی در دسترس است، وزارت دارایی دو آستانه بدهی مالیاتی را در مواردی که ممنوعیت خروج موقت اعمال میشود، پیشنهاد میدهد: ۱۰ میلیون دانگ ویتنامی برای افراد و مشاغل خانگی و ۱۰۰ میلیون دانگ ویتنامی برای شرکتها.

مدت زمان تعیین میزان بدهی مالیاتی معوق بیش از ۱۲۰ روز است.

طبق دادههای اداره کل مالیات، از ابتدای سال، بیش از ۶۵۰۰ مورد ممنوعیت موقت سفر به دلیل بدهی مالیاتی ثبت شده است که سه برابر بیشتر از سال گذشته است. مقامات از ۲۱۱۶ مودی مالیاتی که ممنوعیت سفر برایشان اعمال شده بود، ۱۳۴۱ میلیارد دونگ ویتنامی جمعآوری کردهاند.

اعمال ممنوعیت سفر برای بدهکاران مالیاتی تنها باید به عنوان آخرین راه حل در نظر گرفته شود، زمانی که سایر اقدامات بیاثر بودهاند (تصویر نمایشی).

به نظر میرسد پیشنهاد جدید در پیشنویس با هدف «حل» مشکل ممنوعیت سفر برای معوقات مالیاتی تنها چند میلیون دونگ، همانطور که در گذشته اتفاق افتاده است، ارائه شده است. با این حال، من هنوز مشخص نیست که این پیشنهاد بر چه اساسی ارائه شده است.

هر رقم ارائه شده باید منطقی باشد و با سایر مقررات قانونی مرتبط باشد تا ساده، به راحتی قابل یادآوری و اجرا باشد. این امر منجر به رعایت بهتر از سوی شهروندان و مشاغل خواهد شد. در غیر این صورت، اجرا به راحتی با موانعی روبرو میشود و منجر به اصلاحاتی در مقررات میشود که ریشه مشکل را برطرف نمیکنند.

برخی معتقدند که نقطه شروع پرداخت مالیات بر درآمد شخصی یا حداقل دستمزد باید به عنوان مبنایی برای تعیین آستانه بدهی مالیاتی که مستلزم ممنوعیت موقت سفر است، استفاده شود. این امر از نیاز به تنظیم رقم بعداً به دلیل تورم یا تغییر شرایط جلوگیری میکند.

علاوه بر این، بسیاری از مشاغل اظهار داشتهاند که آستانه پیشنهادی بسیار پایین است و پیشنهاد میکنند که آستانه بدهی مالیاتی برای اعمال اقدام ممنوعیت سفر باید برای افراد به ۲۰۰ میلیون دونگ و برای مشاغل به ۱ میلیارد دونگ افزایش یابد.

میتوان گفت که اعمال محدودیتهای سفر برای افرادی که بدهیهای مالیاتی بزرگ و طولانیمدت دارند، اقدامی مثبت برای بازیابی بدهیهای مالیاتی معوق است. با این حال، این امر فقط باید در موارد جدی با مبالغ هنگفت بدهی مالیاتی اعمال شود.

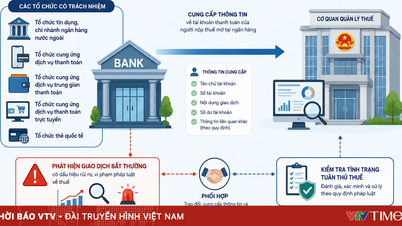

در واقع، مقامات مالیاتی در حال حاضر اقدامات زیادی برای اجرای وصول بدهی مالیاتی دارند، مانند کسر پول از حسابهای بانکی، اعلام نامعتبر بودن فاکتورها، توقیف و حراج داراییها و غیره. بنابراین، این اقدامات باید در اولویت قرار گیرند، به ویژه کسر پول از حسابهای بانکی یا اشخاص ثالث، قبل از اینکه آزادی رفت و آمد مردم را محدود کنند.

مقامات مالیاتی در حال حاضر اطلاعات مربوط به میلیونها حساب بانکی مالیاتدهندگان را در اختیار دارند. اجرای اقدامات قهری برای کسر پول از این حسابها کار پیچیدهای نخواهد بود.

علاوه بر این، لازم است به ریشه اصلی جنجالهای اخیر پیرامون این آییننامه پرداخته شود. این واقعیت است که بسیاری از مردم گزارش دادهاند که در مورد بدهیهای مالیاتی خود اطلاعی دریافت نکردهاند و بنابراین وقتی در فرودگاه دستور تعلیق موقت دریافت کردند، متعجب شدند.

در اینجا دو سناریو باقی میماند. اول، مقامات مالیاتی ارتباط نزدیکی با مالیاتدهندگان برقرار نکردهاند. دوم، مالیاتدهندگان از عواقب آن بیاطلاع هستند و عمداً پرداخت را به تأخیر میاندازند.

در همین حال، در برخی کشورها، رویه تعلیق موقت خروج تقریباً آخرین راه حل است، زمانی که سایر اقدامات مانند توقیف داراییها و مسدود کردن حسابهای بانکی نتوانستهاند مالیات را جمعآوری کنند.

مقامات باید برای مالیاتدهندگان روشن کنند که آنها بدهی مالیاتی دارند و در فهرست افراد ممنوعالخروج از کشور قرار دارند. باید برای کسانی که در پرداخت مالیات تأخیر دارند، اطلاعیه ارسال شود و بهطور عمومی در وبسایتهای بدهی مالیاتی منتشر شود.

در عین حال، لازم است میزان پایبندی مؤدی به قانون نیز در نظر گرفته شود؛ عدم پرداخت مبالغ اندک مالیات، نشاندهنده تعلل و سطح پایین پایبندی به قانون است.

علاوه بر این، میتوان سازوکاری را بررسی کرد تا افرادی که خروجشان موقتاً به حالت تعلیق درآمده است، بتوانند مالیات یا معادل آن پیشپرداخت را مستقیماً در مرز پرداخت کنند. این امر هم به دولت کمک میکند تا به سرعت پول را وصول کند و هم بدهکاران مالیاتی را قادر میسازد تا فوراً سفر عادی خود را از سر بگیرند.

منبع: https://www.baogiaothong.vn/no-thue-bao-nhieu-moi-cam-xuat-canh-192241212222735253.htm

![[تصویر] کشتیسازان در معرض فولاد و گرمای بیسابقه قرار دارند.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/04/1780545781745_ndo_br_img-5402-4683-jpg.webp)

![[ویدئو] غروب خورشید در تالاب لپ آن - جایی که خورشید بر فراز تورهای ماهیگیری غروب میکند](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

نظر (0)