بانکهای تجاری و کیف پولهای الکترونیکی در حال حاضر به طور فوری از مشتریان خود درخواست میکنند تا دادههای بیومتریک خود را در سال 2024 بهروزرسانی کنند.

طبق بخشنامههای ۱۷/۲۰۲۴/TT-NHNN و ۱۸/۲۰۲۴/TT-NHNN بانک دولتی ویتنام (SBV)، حسابهای پرداخت و کارتهای بانکی که قبل از ۱ ژانویه ۲۰۲۵ احراز هویت بیومتریک را تکمیل نکردهاند، باید تراکنشهای آنلاین (پرداخت، انتقال پول، واریز) یا برداشت از دستگاههای خودپرداز را موقتاً به حالت تعلیق درآورند...

بانکهای تجاری و کیف پولهای الکترونیکی در حال حاضر از مشتریان خود میخواهند که دادههای بیومتریک خود را در سال ۲۰۲۴ بهروزرسانی کنند. این گام بعدی برای صنعت بانکداری پس از تصمیم ۲۳۴۵/QD-NHNN در مورد اجرای راهکارهای ایمنی و امنیتی در پرداختهای آنلاین و کارتی است که احراز هویت بیومتریک را برای انتقال پول بیش از ۱۰ میلیون دانگ و کل ارزش تراکنشهای بیش از ۲۰ میلیون دانگ در روز الزامی میکند.

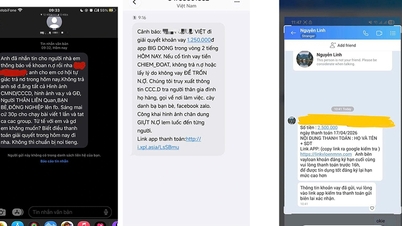

راهکارهای فوق از سوی بانک دولتی ویتنام با هدف تقویت امنیت در پرداختهای آنلاین و جلوگیری از فعالیتهای کلاهبرداری توسط مجرمان سایبری ارائه شده است. به طور خاص، این راهکارها به محدود کردن خرید، فروش، اجاره و قرض گرفتن حسابها، دسترسی به لینکها از منابع ناشناخته، دانلود برنامههای جعلی و نشت اطلاعات شخصی، رمزهای عبور بانکداری آنلاین و کدهای OTP کمک میکنند. این امر تعداد کاربرانی را که حسابهایشان به سرقت میرود، کاهش میدهد.

اطلاعات اداره پرداخت بانک دولتی ویتنام نشان میدهد که پس از اجرای تصمیم ۲۳۴۵، تعداد موارد کلاهبرداری در مقایسه با میانگین ۷ ماه اول سال ۲۰۲۴، ۵۰ درصد کاهش یافته و تعداد حسابهای درگیر در کلاهبرداری نیز ۷۲ درصد کاهش یافته است.

نرخ رشد کانالهای پرداخت بدون پول نقد در ویتنام در سالهای اخیر به طور مداوم دو رقمی شده است. برعکس، ویتنام نیز به عنوان کانون جرایم سایبری و کلاهبرداری "بدنام" است. کشورهای سراسر جهان نیز با جرایم سایبری دست و پنجه نرم میکنند. طبق آمار وزارت امنیت عمومی ، کلاهبرداری آنلاین 57 درصد از کل جرایم سایبری در سراسر جهان را تشکیل میدهد و این نوع جرم با روشهای پیچیده، از نظر دامنه و مقیاس در حال افزایش است. مجرمان به طور کامل از فناوریهای جدید، به ویژه هوش مصنوعی (AI) سوءاستفاده میکنند و هر ساله تریلیونها دلار ضرر ایجاد میکنند. در سال 2023، ارتباطات از راه دور و کلاهبرداری آنلاین باعث ضرر 1026 میلیارد دلاری، معادل 1.05 درصد از تولید ناخالص داخلی جهانی، شد...

میتوان گفت که «جنگ» بین مؤسسات مالی و مجرمان سایبری به هیچ وجه تمام نشده است. فناوری دائماً در حال تغییر است و مجرمان سایبری مرتباً روشها و تاکتیکهای خود را تغییر میدهند و به طور فزایندهای پیچیدهتر میشوند. در حالی که راهکارهای احراز هویت بیومتریک صنعت بانکداری در مبارزه با حسابهای جعلی، حسابهای اسپم و رویه اجاره یا قرض گرفتن حسابها برای کلاهبرداری مؤثر هستند، اما هنوز به فناوری دیپ فیک (استفاده از هوش مصنوعی برای ایجاد تصاویر و ویدیوهای جعلی، جعل چهره و صدای کاربران) برای کلاهبرداری نپرداختهاند. مجرمان هنوز هم میتوانند آسیبپذیریهایی را برای شکستن امنیت و جعل دادههای بیومتریک برای سرقت داراییها پیدا کنند و باعث ضرر دهها یا حتی صدها میلیارد دونگ شوند.

بنابراین، علیرغم کاربرد بیومتریک، کاربران نیز باید پیشگیرانه عمل کنند و دائماً خود را در مورد تاکتیکهای جدید کلاهبرداری بهروز کنند تا از آنها جلوگیری کنند. کلاهبرداران اغلب گروههای آسیبپذیر مانند سالمندان و افراد فاقد دانش فنی را هدف قرار میدهند، بنابراین برای حمایت از این گروهها به راهکارهایی از سوی سازمانهای نظارتی نیاز است. بانکها علاوه بر سرمایهگذاری در فناوری و تقویت امنیت، باید به مشتریان خود در مورد تاکتیکهای کلاهبرداری و حسابهای مشکوک آموزش داده و هشدار دهند.

منبع: https://nld.com.vn/tang-cuong-bao-mat-chan-lua-dao-196241206212750352.htm

![[عکس] رئیس مجلس ملی، تران تان من، در حال همکاری با کمیته دائمی شورای قومی مجلس ملی](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/21/1779337435930_ndo_br_1-jpg.webp)

![[تصویر] «سفر امید» جنبش اهدای عضو و بافت را در ویتنام ترویج میدهد.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/20/1779294400833_1-8910-jpg.webp)

نظر (0)