عکس تصویرسازی.

بازار هفته آینده ممکن است تحت تأثیر منفی عوامل بینالمللی قرار گیرد، با این حال، احتمال افزایش قیمت همچنان وجود دارد، زمانی که احساسات و عوامل داخلی از آن حمایت کنند.

روانشناسی هیجانزده، شاخص VN فراتر از رکورد افزایش یافت

بازارهای سهام جهانی در طول هفته ۶ تا ۱۰ اکتبر دچار اختلاف نظر بودند. در حالی که بازار ایالات متحده تحت فشار شدید نگرانیهای فدرال رزرو در مورد تورم، به ویژه تشدید تنشهای تعرفهای بین ایالات متحده و چین قرار داشت، شاخص داو جونز در جلسه پایانی به شدت اصلاح شد و در کل هفته، در مقایسه با هفته قبل، ۰.۹- درصد کاهش یافت. در همین حال، شاخص S&P 500 افزایش ناچیزی داشت.

در حالی که بازارهای سهام در آسیا و منطقه تقسیم شدهاند. بسیاری از بازارها مانند کره، چین، ژاپن... همگی به خوبی افزایش یافتند، برخی دیگر از بازارها مانند هنگ کنگ (چین)، فیلیپین، مالزی، تایلند... کاهش یافتند.

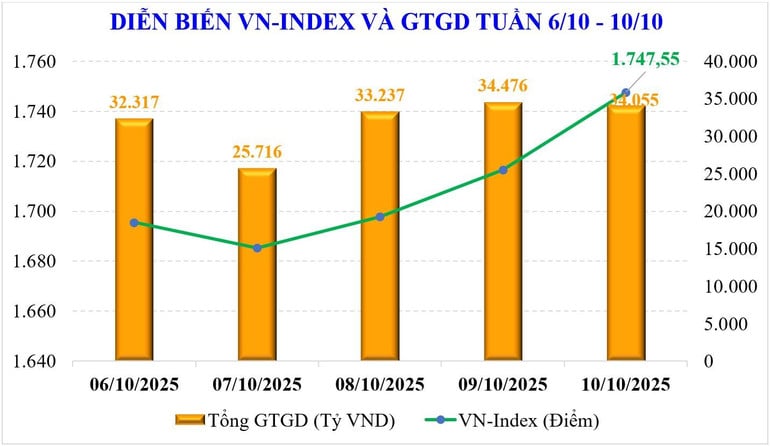

بازار سهام داخلی به لطف اطلاعات کلان مثبت و به ویژه اعلام ارتقای شاخص FTSE Russell از بازار مرزی به بازار نوظهور ثانویه، هفتهای پررونق را پشت سر گذاشت. شاخص VN از مرز ۱۷۰۰ واحد عبور کرد. در پایان هفته، بازار در ۱۷۴۷.۵۵ واحد متوقف شد که در مقایسه با هفته قبل، ۱۰۱.۷۵ واحد (۶.۱۸ درصد) افزایش یافته و قویترین هفته رشد را از هفته اول دسامبر ۲۰۲۲ تاکنون نشان میدهد.

سهام Bluechip به شدت افزایش یافت و به شاخص VN30 کمک کرد تا 6.51 درصد افزایش یابد؛ گروه Midcap نیز 4.95 درصد افزایش یافت - که اولین هفته افزایش پس از 5 هفته متوالی کاهش را نشان میدهد؛ در حالی که گروه Smallcap تنها افزایش کمی بالاتر از 1.89 درصد داشت.

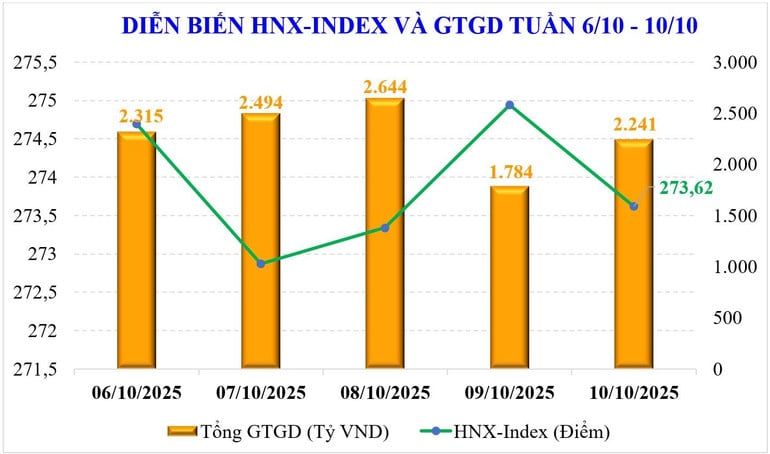

در بورس هانوی ، دو شاخص اصلی نیز به شدت افزایش یافتند. به طور خاص، شاخص VN با 2.96 درصد افزایش به 273.62 واحد رسید و شاخص UPCoM نیز با 2.38 درصد افزایش به 111.61 واحد رسید.

بازار، هفتهای پر از افزایشهای گسترده را ثبت کرد و بسیاری از گروههای سهام شاهد افزایشهای قوی بودند، مانند: Vingroup (+14.7%)، خردهفروشی (+6.9%)، اوراق بهادار (+6.8%)، املاک و مستغلات (+6.4%)، ساخت و ساز و مصالح ساختمانی (+6.4%)...

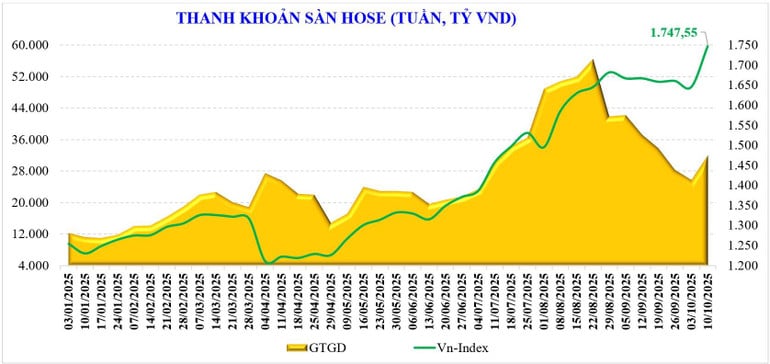

نقدینگی بازار هفته گذشته به شدت افزایش یافت. در هر سه صرافی، میانگین ارزش معاملات به 34,849 میلیارد دونگ ویتنام در هر جلسه رسید که نسبت به هفته قبل 24 درصد افزایش یافته است. در هفته قبل، نقدینگی متناظر نیز 26 درصد افزایش یافت و به 32,065 میلیارد دونگ ویتنام در هر جلسه رسید.

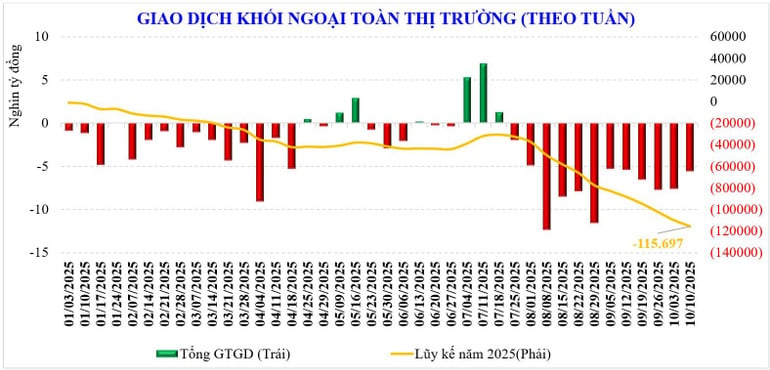

در همین حال، سرمایهگذاران خارجی همچنان ۵۵۴۳ میلیارد دانگ ویتنام را به صورت خالص فروختند و این دوازدهمین هفته متوالی فروش خالص است که از ابتدای سال تاکنون، مجموع فروش خالص آن ۱۱۵۶۹۷ میلیارد دانگ ویتنام بوده است. هفته گذشته، سرمایهگذاران خارجی به صورت خالص موارد زیر را خریداری کردند: HPG (۸۱۷ میلیارد دانگ ویتنام)، GEX (۵۰۶ میلیارد دانگ ویتنام)، VIC (۳۵۹ میلیارد دانگ ویتنام)؛ در حالی که فروش خالص: VRE (۸۹۵ میلیارد دانگ ویتنام)، MBB (۶۹۶ میلیارد دانگ ویتنام)، MSN (۶۴۵ میلیارد دانگ ویتنام)...

در حالی که سرمایهگذاران خارجی فروشنده خالص بودند، هفته گذشته، معاملات خالص شرکتهای اوراق بهادار، سهامی مانند: FPT (+247 میلیارد دانگ ویتنام)، HDB (+118 میلیارد دانگ ویتنام)، VPB (+87 میلیارد دانگ ویتنام...) را خریداری کردند؛ در حالی که سهام دیگری مانند: HPG (-235 میلیارد دانگ ویتنام)، VHM (-209 میلیارد دانگ ویتنام)، GEX (-185 میلیارد دانگ ویتنام) را به صورت خالص فروختند.

روند صعودی ممکن است پایدار باشد اما کند میشود

بازار سهام داخلی هفتهای پررونق را پشت سر گذاشت. افزایش بیش از ۱۰۰ واحد در هفته، رکورد جدیدی است که از پایان سال ۲۰۲۲ تاکنون ثبت شده است. این امر همچنین به شاخص VN کمک کرد تا به یک نقطه عطف تاریخی برسد و در حال حاضر بالاترین سطح از زمان تأسیس بازار است.

افزایش قیمت بازار در هفته گذشته به دلیل خوشبینی شدید بود. در ابتدای هفته، اخبار کلان سه ماهه سوم و نه ماهه منتشر شد. و مهمتر از آن، اخبار مربوط به ارتقاء بازار از بازار حمایت کرد.

در هفته جدید، بازار ممکن است شاهد متغیرهایی باشد که میتوانند بر بازار تأثیر بگذارند. در بازار خارجی، اگرچه تا حدودی آرام است، اما تنش تعرفهای بین ایالات متحده و چین نیز میتواند بر احساسات محتاطانه سرمایهگذاران تأثیر بگذارد. در بازار داخلی، جلسه انقضای قرارداد آتی VN30 نیز ممکن است برای سرمایهگذاران جالب باشد.

با این حال، بازار هنوز عوامل مثبتی دارد. بازار پس از ۱.۵ ماه معاملات خنثی در محدوده ۱۶۰۰ تا ۱۷۰۰ واحد، هفتهای هیجانانگیز را به پایان رسانده است. فضای محتاطانه ماه گذشته از بین رفته است، نقدینگی دوباره افزایش یافته است (آستانه ۳۵۰۰۰ میلیارد دانگ ویتنام) و به بالاترین سطح در ۳ هفته گذشته رسیده است.

طبق آمار، نقدینگی از ابتدای اکتبر در مقایسه با مدت مشابه ۷۵.۵ درصد افزایش یافته اما در مقایسه با ماه سپتامبر ۱۷ درصد کاهش یافته و به ۳۱۱۷۸ میلیارد دونگ رسیده است. کل نقدینگی بازار که از ابتدای سال انباشته شده است، به ۲۸۹۹۰ میلیارد دونگ رسیده که ۳۷.۵ درصد نسبت به میانگین سطح در سال ۲۰۲۴ و ۳۱.۴ درصد نسبت به مدت مشابه افزایش یافته است.

در کنار آن، وسعت بازار نشان میدهد که سهام در همه بخشها افزایش یافته است، اما جریان نقدی در گروههای VN30 و Midcap قوی است، که این نیز از ویژگیهای بازارهایی است که شروع به ورود به بازارهای نوظهور کردهاند - جریان نقدی به جای سهام ارزان، روی Bluechips متمرکز است.

از نظر فنی، شاخص VN با موفقیت از محدودهی خنثی (۱۶۰۰-۱۷۰۰ واحد) که بیش از یک ماه ادامه داشته، خارج شده است و با افزایش نقدینگی و جریان سهام پیشرو، روند صعودی طولانیمدت را تأیید کرده و به سمت قلههای جدید برای شاخص VN پیش میرود. با افزایش ۳۸ درصدی از ابتدای سال، شاخصهای فنی بسیار مثبت هستند و از روند صعودی مداوم حمایت میکنند.

کارشناسان MBS معتقدند که در سناریوی پایه، بازار بر اساس جریان نقدی هدایت شده به سمت سهام Bluechip در فصل گزارش نتایج تجاری سه ماهه سوم که به تدریج اعلام میشود، حرکت صعودی خود را حفظ خواهد کرد. با نتایج رشد تولید ناخالص داخلی اخیر، انتظار میرود تأثیر نتایج تجاری در سهام بزرگ عامل اصلی باشد. با این حال، با ورود بازار به منطقه ۱۷۸۰ واحد، حرکت صعودی کند خواهد شد.

لانگ آن

منبع: https://nhandan.vn/thi-truong-chung-khoan-tuan-moi-vn-index-vuot-dinh-sau-nang-hang-co-hoi-tang-van-con-post914944.html

![[ویدئو] اخبار ۲۴ ساعته در ۱۴ اکتبر ۲۰۲۵: دبیرکل، تو لام: شهر هوشی مین - جایی که شادی و اعتماد مردم معیار توسعه است](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/14/1760447073131_img-5531-jpg.webp)

![[ویدئو] افتتاحیه اولین کنگره کمیته حزب شهر هوشی مین](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/14/1760445575237_thumb-dai-hoi-tp-hcm-jpg.webp)

![[ویدئو] بیستمین کنگره کمیته حزبی استان تان هوا: ارتقای پتانسیل و آرمانهای قیام](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/14/1760445576797_thumb-dai-hoi-thanh-hoa-jpg.webp)

![[ویدئو] پانزدهمین کنگره کمیته حزبی ایالتی دین بین، جلسه مقدماتی برگزار کرد](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/14/1760445577536_3-jpg.webp)

نظر (0)