|

| Tant que le marché manquera d'alternatives au sein du système officiel d'actifs, toute réforme du marché de l'or ne s'attaquera qu'aux symptômes, et non à la cause profonde. |

Posez les bonnes questions lors de la modification du décret 24/2012/ND-CP.

Selon les explications de la Banque d'État du Vietnam, « l'objectif de la modification et du complément du décret 24/2012/ND-CP est de remédier aux difficultés et aux lacunes rencontrées dans la pratique et d'améliorer l'efficacité de la gestion du marché de l'or ». Toutefois, il s'agit d'une approche technique unilatérale, qui aboutit souvent à des solutions temporaires telles que l'augmentation de l'offre d'or, l'intervention sur les prix et la surveillance du marché.

En réalité, si les solutions techniques sont nécessaires, elles sont insuffisantes et nous laissent constamment à la traîne du marché. La question pertinente au niveau stratégique national devrait être : « Comment créer de multiples classes d’actifs qui inspirent confiance afin que les gens n’aient pas à choisir l’or comme unique option ? »

L’écart généralisé actuel entre les cours de l’or nationaux et internationaux, qui suscite l’inquiétude du public, n’en est pas la cause mais plutôt un symptôme, reflétant une faible confiance dans d’autres actifs tels que les actions, les obligations, l’immobilier ou le système bancaire mondial et l’environnement macroéconomique.

Le marché des actifs au Vietnam est trop restreint et polarisé, et manque de classes d'actifs intermédiaires telles que les certificats d'or, l'or numérique ou les comptes d'épargne rémunérés et protégés contre l'inflation. L'or reflète discrètement ce manque d'alternatives.

Les projets d'amendements au décret 24/2012/ND-CP et les propositions du ministère de la Sécurité publique , du ministère des Finances et de la Banque d'État du Vietnam s'articulent tous autour du « contrôle », de la « transparence » ou de la « stabilisation » du marché. Cependant, une question plus fondamentale mérite d'être éclaircie : pourquoi les gens se tournent-ils encore vers l'or, alors même que le système financier propose déjà des actions, des obligations et des banques ? La réponse est simple : parce que c'est le seul actif que l'on peut « voir », « détenir » et « vendre à tout moment ».

Tant que le marché manquera d'alternatives au sein du système formel d'actifs, toute réforme de l'or ne fera que masquer les symptômes, sans s'attaquer au problème de fond. Il est temps d'adopter une approche différente. Par conséquent, l'or ne devrait pas être le problème à gérer, mais plutôt l'actif auquel il faut faire confiance ; nous devons instaurer la confiance dans les classes d'actifs légitimes.

Partant de ce constat, la question centrale à se poser est la suivante : comment garantir que les investisseurs choisissent non seulement l’or, mais aussi d’autres classes d’actifs légitimes ? La section suivante se concentrera exclusivement sur les autres classes d’actifs au sein de l’écosystème aurifère. Les investisseurs ne réclament pas nécessairement une baisse du prix de l’or ; ils exigent un écart de prix raisonnable et transparent, justifié par des objectifs politiques.

Lorsque l'écart entre le prix de l'or de SJC et le cours international de l'or dépasse 20 à 30 millions de VND/once sans explication claire, cela crée un fossé entre la politique et la confiance.

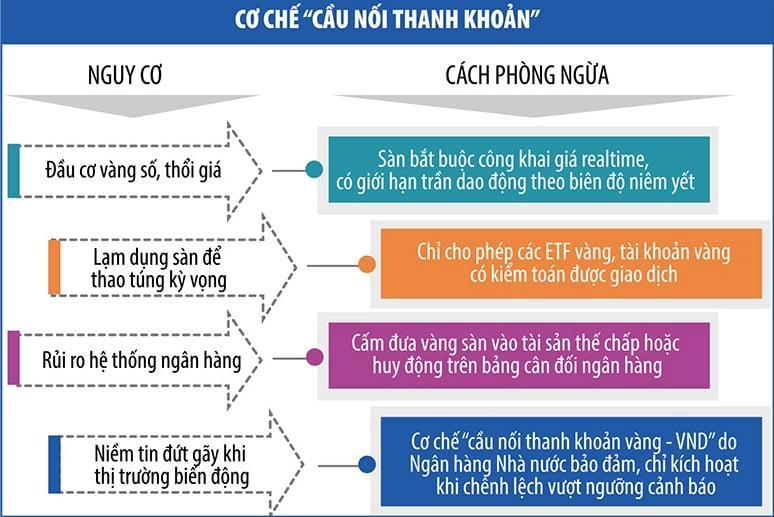

La structure opérationnelle de la « batterie de taux de change »

Étant donné que la politique monétaire se limite à la maîtrise de l'inflation, il existe également des raisons pour lesquelles la Banque d'État ne peut pas allouer ses réserves de change pour intervenir chaque fois que le marché de l'or connaît des fluctuations importantes.

Premièrement, depuis des décennies, nos réserves en dollars américains sont restées constamment faibles (équivalentes à environ 3 mois d’importations, soit près du seuil de sécurité).

Deuxièmement, les marchés de l'or et des changes « sentent » l'instabilité psychologique, plutôt que d'être dictés par l'offre et la demande réelles.

Troisièmement, les faiblesses d'autres marchés d'actifs tels que les actions et les obligations ont engendré un sentiment défensif généralisé : les gens ne retirent pas leur argent en masse, mais transfèrent discrètement leurs économies vers l'or et le dollar américain, créant ainsi une pression constante sur les taux de change et les prix de l'or.

Cette réalité nous amène à envisager une autre approche : au lieu d’utiliser le dollar américain pour soutenir l’or, il convient de créer un mécanisme permettant de transformer l’or en une « batterie psychologique » capable de restaurer la confiance lorsque le dong est mis en doute, sans avoir recours aux devises étrangères. Lorsqu’il est impossible de « générer de l’électricité » avec le dollar américain, le gouvernement doit restaurer la confiance grâce à l’or, qui sert de tampon pour absorber l’anxiété. Ceci peut se faire grâce à un mécanisme de « batterie de change » (voir tableau).

|

Le principe de fonctionnement de la « batterie de taux de change » est le suivant : lorsque le marché subit une volatilité importante (inflation, tensions sur le taux de change), les gens ont tendance à se tourner vers le dollar américain ou l'or -> [Insécurité] -> [Passage à une bourse d'or légale] -> [Transactions standardisées – les attentes sont guidées] -> [La confiance est « soulagée » → Le taux de change n'a plus besoin de « soutien »] -> [Le sentiment se stabilise] -> [L'écart de prix de l'or se réduit].

Ainsi, la stabilité du taux de change n'est plus une préoccupation majeure et constante sur le marché de l'or ; il s'agit plutôt de réguler les anticipations. Si la Banque d'État du Vietnam se montre réticente ou incapable de vendre des dollars américains, elle oriente l'anxiété vers un environnement contrôlé. Le mécanisme de régulation du taux de change joue un rôle essentiel dans l'équilibre du marché.

Le mécanisme de protection de la « batterie de taux de change »

En cas de fluctuations du marché, la Banque d'État du Vietnam peut mettre en œuvre un mécanisme de « pont de liquidité ». Cet outil permet de convertir de l'or en dongs (et inversement) par l'intermédiaire d'institutions agréées (banques commerciales, fonds de stabilisation de l'or, établissements agréés de production et de négoce d'or) sans perturber le marché physique de l'or ni exercer de pression sur le taux de change (voir tableau).

|

L'or n'est pas seulement un morceau d'or, mais un nœud dans un réseau d'actifs numériques.

Alors que le monde s'oriente vers la tokenisation des actifs, utilisant l'or comme garantie pour les stablecoins ou les actifs numériques légalement reconnus, nous sommes toujours confrontés aux difficultés liées à l'or physique.

Le gouvernement étudie actuellement la proposition de création d'une plateforme d'échange d'actifs numériques. Si elle est mise en œuvre et intégrée à l'or numérique, nous verrons apparaître un système aurifère numérisé, adossé à de l'or physique et contrôlé par l'État. Il serait possible d'acheter, de vendre, d'hypothéquer et de transférer de l'or dans un environnement numérique, sans les risques liés aux cryptomonnaies actuelles. L'État conserverait ainsi le contrôle tout en créant un marché d'actifs plus fiable que les banques, mais plus flexible que l'or physique.

À l'ère des actifs numériques, la tokenisation de l'or – la transformation de l'or physique en un actif numérique échangeable – s'impose comme une tendance mondiale. Avec le XAUT de Tether, le PAXG de Paxos et le PMGT du gouvernement australien, le monde a assisté à une vague de « numérisation des métaux précieux » visant à créer une classe d'actifs stable, divisible et facilement échangeable, tout en conservant ses racines physiques.

Plus précisément, PAXG est adossé à de l'or physique conservé dans les coffres de Brink's, sous la supervision de l'autorité financière new-yorkaise. XAUT affirme également posséder de véritables réserves d'or, bien que sa transparence soit mise en doute. PMGT, émis par la Perth Mint, dispose d'une certification physique de l'or accessible au public.

Il est crucial que ces pays disposent de lois claires, de systèmes d'audit indépendants et de la possibilité de résoudre les litiges par voie judiciaire. Si l'on considère l'or numérique et les plateformes de négoce d'or uniquement comme un problème technologique, sans cadre juridique précis, l'or numérique pourrait devenir un outil de spéculation se propageant rapidement via les réseaux sociaux, entraînant une flambée incontrôlable des cours de l'or sur le marché intérieur ; créant une faille juridique lors des transactions transfrontalières, échappant ainsi au contrôle financier ; et fragilisant le rôle du système bancaire traditionnel si les jetons d'or sont perçus comme des dépôts rémunérés.

Pour l’instant, durant la phase pilote et le perfectionnement du cadre juridique, il n’est peut-être pas nécessaire de se précipiter sur la tokenisation de l’or, mais nous pourrions commencer par développer des ETF or nationaux (fonds négociés en bourse, cotés sur le marché boursier et conçus pour suivre le cours de l’or ou d’actifs liés à l’or) ; créer un environnement pilote pour les « comptes or numériques » dans certaines banques dotées de systèmes de gouvernance performants, d’une assurance contre les risques et d’audits indépendants ; et élaborer un cadre juridique pour les actifs numériques adossés à des actifs réels, en commençant par des produits à faible risque systémique, puis en procédant à des tests avec l’or.

Conclure

Le cadre et les propositions présentés dans cet article visent à démontrer que la différence de prix de l'or ne réside pas dans l'or lui-même, mais dans l'écart entre les actifs, entre les politiques et les croyances. Les réformes du marché ne visent pas à manipuler les prix, mais à réformer la structure du marché de l'or. Sans un système de croyances cohérent, les individus se fieront à la seule chose qu'ils comprennent : l'or. Résoudre le problème de l'or implique de créer un contexte où les individus n'ont plus besoin de se poser autant de questions à son sujet.

Source : https://baodautu.vn/cach-nhin-moi-trong-tu-duy-cai-cach-thi-truong-vang-d335305.html

![[Photo] Le secrétaire général et président To Lam préside une réunion sur les préparatifs de l'examen d'une année de fonctionnement du système gouvernemental à trois niveaux.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/02/1780391821195_a1-bnd-4595-9717-jpg.webp)

Comment (0)