Selon le rapport stratégique de mai, VNDirect Research s'attend à ce qu'une série de politiques de soutien récemment publiées, telles que la circulaire 02-03 ou le décret 12, contribuent à améliorer le sentiment des investisseurs et les flux de trésorerie sur le marché boursier.

Les experts de VNDirect estiment que les résultats négatifs du premier trimestre 2023 se sont largement reflétés dans la récente correction. La zone des 1 000 à 1 030 points constituera un solide support pour l'indice VN. Si le marché corrige vers cette zone, cela ouvrira des opportunités intéressantes d'achat et de conservation d'actions à moyen et long terme.

La force motrice de la hausse des points est la politique monétaire plus accommodante de la Fed et les politiques de soutien qui seront bientôt mises en place, comme la circulaire 16 révisée ou la résolution de l'Assemblée nationale sur la réduction de la TVA, etc. Le risque d'une baisse des points provient du risque de récession aux États-Unis et en Europe.

En ce qui concerne le secteur de l'investissement, VNDirect a déclaré que l'investissement public reste le point focal tout au long de 2023, lorsque le capital d'investissement public total réalisé a augmenté de 18,1% par rapport à la même période au premier trimestre de 2023, pour atteindre 91 500 milliards de VND, soit plus que le taux de croissance de 12,3% par rapport à la même période l'année dernière.

Par ailleurs, l'équipe d'analyse estime qu'une série de politiques récemment mises en place contribuera à améliorer les perspectives du secteur bancaire. De plus, le secteur bancaire est l'un des rares à avoir maintenu une croissance positive de ses bénéfices au premier trimestre 2023 ainsi que sur l'ensemble de l'année 2023, et ses valorisations sont attractives par rapport à leurs niveaux historiques.

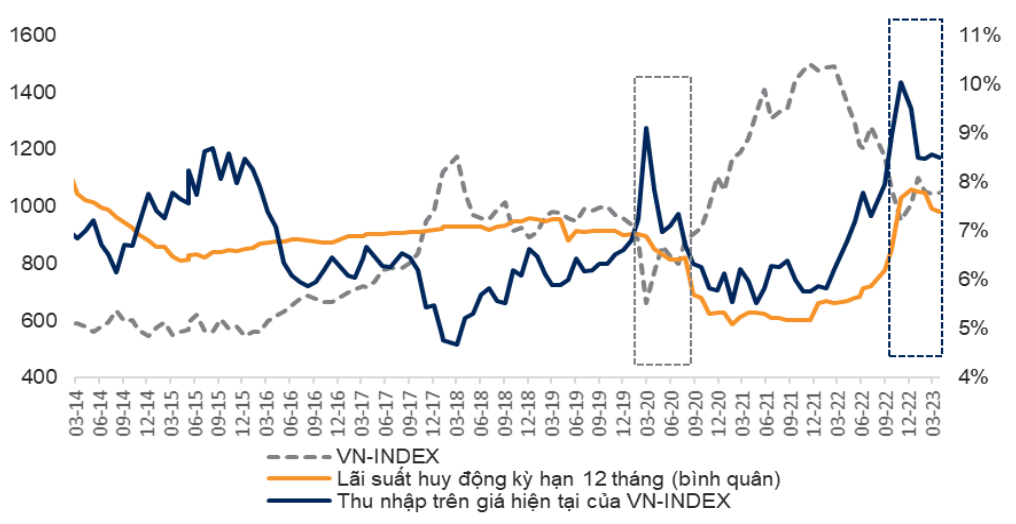

L'écart entre les rendements du marché et les taux de dépôt s'est creusé en raison des baisses de taux (Source : VNDirect).

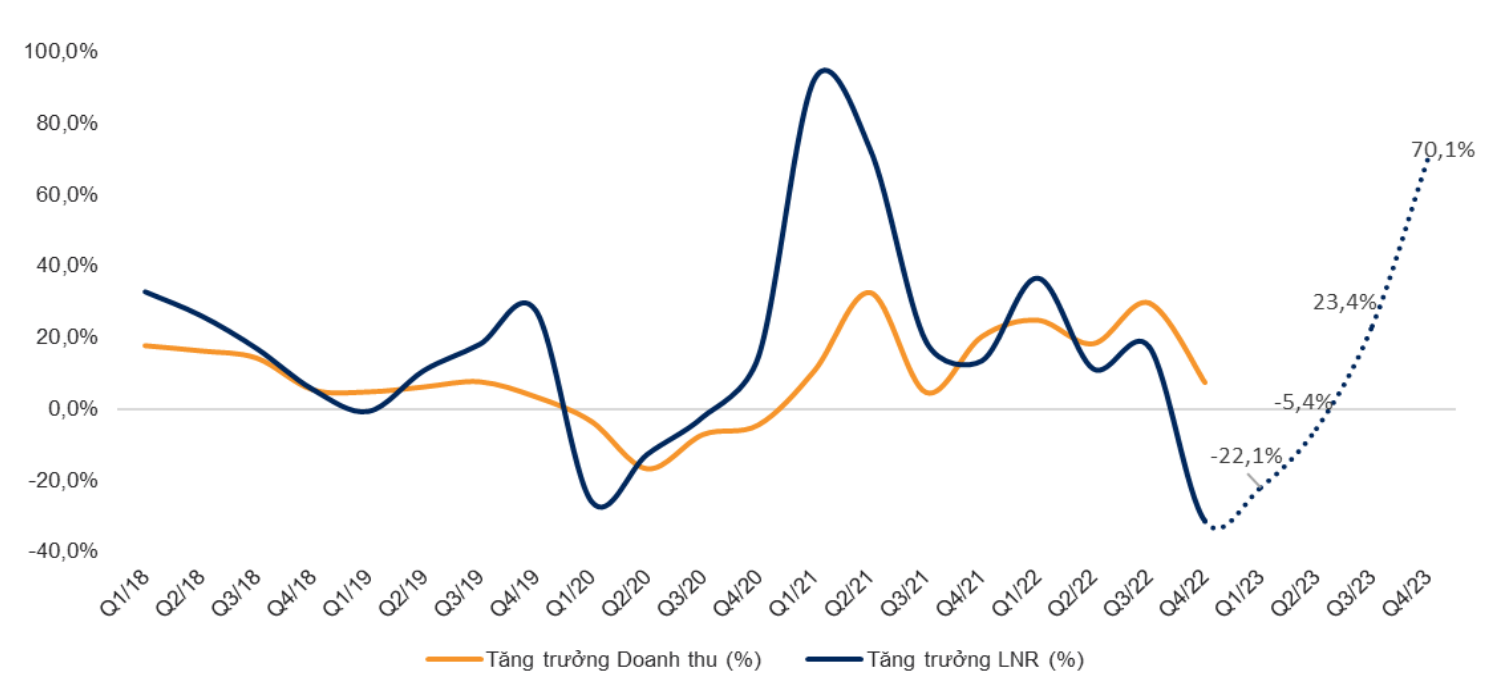

VNDirect prévoit une baisse des bénéfices du marché d'environ 14 % au premier semestre 2023, puis une amélioration au second semestre, portant la croissance annuelle à environ 12-14 %. L'aviation est le secteur qui a enregistré une croissance exceptionnelle des bénéfices grâce à la reprise quasi complète des fréquences de vols internationaux.

Les matériaux de construction connaîtront une meilleure année grâce à l'inversion des prix des intrants (coke, minerai de fer). En revanche, la croissance des bénéfices des secteurs de la chimie, du pétrole et du gaz en 2023 diminuera par rapport à une base relativement élevée en 2022.

En comparant la corrélation entre le ratio bénéfice par action (E/P) de VN-Index et le taux d'intérêt moyen des dépôts sur 12 mois des banques commerciales, VNDirect estime que la moyenne (E/P) de VN-Index en mars était d'environ 8,7 % (hors rendement du dividende de 1,7 %).

L'écart entre les taux E/P et les taux de dépôt bancaire à 12 mois a continué de se creuser en avril, alors que les taux de dépôt ont chuté et que le marché boursier a également chuté.

Bien que l'écart actuel entre les taux d'intérêt E/P et les taux d'intérêt des dépôts ne soit pas aussi attrayant qu'en octobre-novembre 2022 pour que les investisseurs puissent débourser de manière agressive dans le canal des actions, avec l'espoir que les taux d'intérêt des dépôts puissent continuer à baisser au cours des 1 à 2 prochains mois, l'écart pourrait continuer à se creuser et les investisseurs peuvent envisager d'augmenter progressivement la proportion d'actions dans leur portefeuille d'investissement.

VNDirect prévoit que la croissance des bénéfices de l'ensemble du marché se redressera au second semestre 2023 (Source : VNDirect).

Récemment, dans la nuit du 3 mai, la Réserve fédérale américaine (Fed) a décidé d'augmenter ses taux d'intérêt pour la 10e fois en un peu plus d'un an, de 0,25 point de pourcentage, à une fourchette de 5-5,25%, le niveau le plus élevé depuis l'été 2007.

Avec cette augmentation, le taux de prêt de la banque centrale américaine a augmenté d'un total de 5 points de pourcentage par rapport à près de zéro en mars 2022, marquant la période d'augmentation la plus rapide depuis les années 1980.

Mais la Fed a maintenant signalé qu'elle pourrait ne pas continuer à augmenter les taux d'intérêt, qui étaient destinés à freiner la forte inflation aux États-Unis mais qui ont également contribué à l'effondrement de trois banques au cours des deux derniers mois.

En conséquence, VNDirect Securities s'attend à ce que la Banque d'État réduise davantage les taux d'intérêt d'exploitation tels que les taux d'intérêt de refinancement, les taux d'intérêt plafonds pour les dépôts d'une durée inférieure à 6 mois, etc. de 50 points de base au cours du second semestre 2023 (forte probabilité au troisième trimestre 2023).

Parallèlement, une série de mesures devraient être mises en place pour remédier aux difficultés et soutenir la croissance des entreprises. Les circulaires 02 et 03 de la Banque d'État, publiées le 23 avril, ouvrent un cadre juridique permettant aux banques de restructurer leurs dettes et de soutenir la liquidité du marché des obligations d'entreprises.

Parallèlement, le Gouvernement vient de publier le Décret 12, en vigueur à partir du 14 avril, permettant une prolongation des délais de paiement des impôts pour certains types d'impôts afin de soutenir les particuliers et les entreprises .

Source

Comment (0)