Viet A Commercial Joint Stock Bank (VietABank - code VAB) a annoncé son rapport financier pour le troisième trimestre 2023, la principale source de revenus étant le revenu net d'intérêts atteignant près de 142 milliards de VND, en baisse de 56% par rapport à la même période l'année dernière.

Les revenus hors intérêts ont également fortement diminué par rapport à la même période de l'année précédente. Plus précisément, les revenus des services ont diminué de 45 % par rapport au troisième trimestre 2022, pour atteindre plus de 14 milliards de VND, et les revenus de change ont également diminué de 89 % par rapport à la même période, pour atteindre seulement 1,5 milliard de VND. En revanche, les activités de négociation de titres d'investissement ont généré près de 131 milliards de VND de bénéfices, alors qu'elles n'avaient généré que plus de 2 milliards de VND au cours de la même période.

Au cours de la période, les charges d'exploitation ont augmenté de 21 % par rapport à la même période de l'année dernière, pour atteindre près de 226 milliards de VND. En outre, la banque a également provisionné près de 43 milliards de VND pour les provisions pour risque de crédit, soit 2,3 fois plus qu'au troisième trimestre 2022. En conséquence, le bénéfice avant impôts de VietABank s'est élevé à plus de 63 milliards de VND, en baisse de 67 % par rapport à la même période de l'année dernière.

Au cours des neuf premiers mois de l'année, la banque a enregistré un bénéfice avant impôts de plus de 592 milliards de VND, en baisse de 27 % par rapport à la même période de l'année précédente. Avec ces résultats, VietABank n'a atteint que 46 % de son objectif de bénéfice annuel (1 275 milliards de VND), bien qu'elle ait réalisé les trois quarts du chemin.

À la fin du troisième trimestre, le total des actifs de VietABank avait légèrement diminué de 1 % par rapport au début de l'année, pour s'établir à 104 023 milliards de VND. Parmi ceux-ci, les liquidités ont diminué de 16 % par rapport au début de l'année, pour s'établir à 376 milliards de VND, et les dépôts auprès d'autres établissements de crédit ont fortement diminué de 46 % pour s'établir à 11 834 milliards de VND.

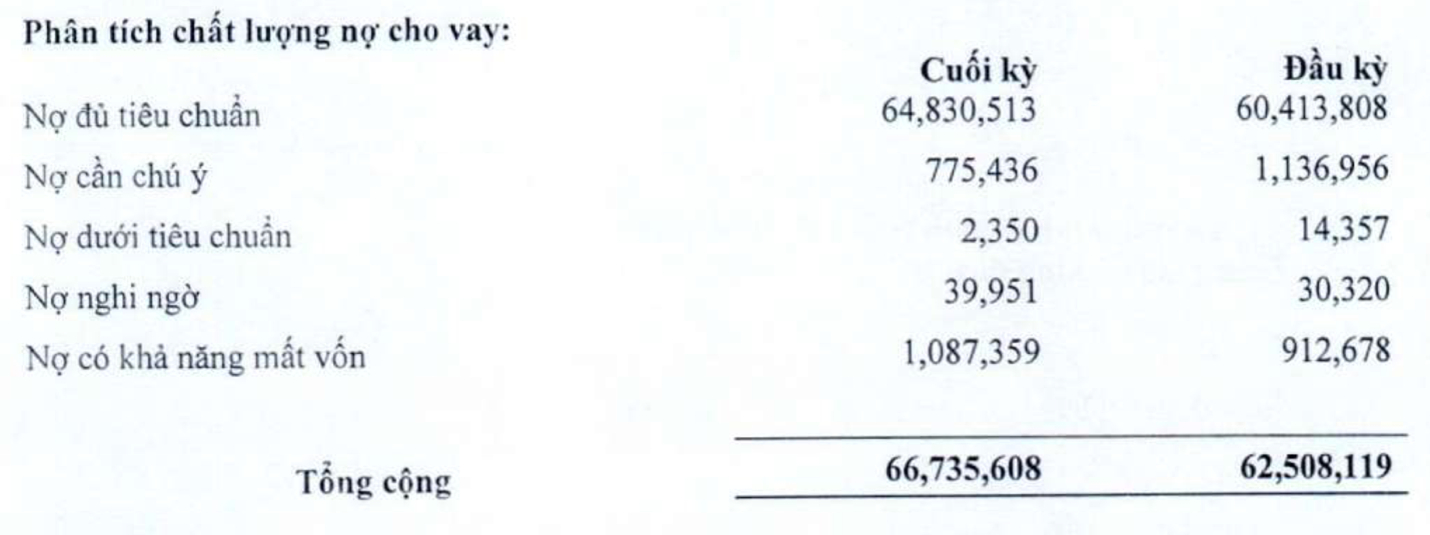

En revanche, les prêts à la clientèle ont augmenté de 7 % par rapport au début de l'année pour atteindre 66 735 milliards de VND à la fin du troisième trimestre. Cependant, la qualité du crédit s'est nettement dégradée, le total des créances douteuses au 30 septembre ayant augmenté de 18 % par rapport au début de l'année pour atteindre 1 130 milliards de VND. Le ratio des créances douteuses sur les prêts à la clientèle en cours a également augmenté, passant de 1,53 % en début d'année à 1,69 %.

Français Dans la structure des créances douteuses à la fin du troisième trimestre, les créances non standard (groupe 3) ont diminué de près de 84 % par rapport au début de l'année pour atteindre 2,3 milliards de VND. Les créances douteuses ont augmenté de près de 32 % par rapport au début de l'année pour atteindre près de 40 milliards de VND. En particulier, les dettes de la banque présentant un risque de perte de capital (groupe 5) ont augmenté de 19 % pour atteindre 1 087 milliards de VND, représentant 96 % du total des créances douteuses.

Au 30 septembre, les dépôts des clients avaient augmenté de 25 % par rapport au début de l'année, atteignant 87 658 milliards de VND. En revanche, les dépôts des autres établissements de crédit avaient fortement diminué de 77 % par rapport au début de l'année, pour s'établir à 4 923 milliards de VND.

Source

![[Photo] Le président de l'Assemblée nationale, Tran Thanh Man, rend visite à la mère héroïque vietnamienne, Ta Thi Tran](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/20/765c0bd057dd44ad83ab89fe0255b783)

Comment (0)