עם זאת, תפקידה של קבוצה זו כמנהיגת שוק נמצא כעת בירידה. מה הסיבה לכך ומה צריך לעשות כדי לחזק את תפקיד המנהיגות הזה?

נתח שוק מצטמצם

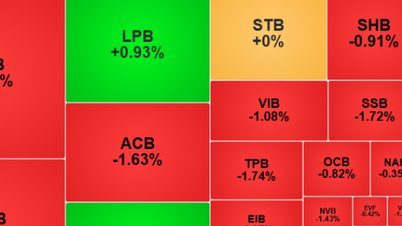

על פי נתונים מבנק המדינה, קבוצת 4 הבנקים המסחריים בבעלות המדינה, הכוללים: הבנק המסחרי המשותף לסחר חוץ של וייטנאם (Vietcombank), הבנק המסחרי המשותף לתעשייה ומסחר של וייטנאם (VietinBank), הבנק המסחרי המשותף לתעשייה ומסחר של וייטנאם ( Agribank ), הבנק המסחרי המשותף להשקעה ופיתוח של וייטנאם (BIDV), מהווה חלק גדול מסך הנכסים, עם 42% מכלל המערכת.

על פי הנתונים הסטטיסטיים האחרונים, לארבעת הבנקים הללו יש נכסים בסך 9,360 טריליון וונד, הנחשבים לאפיק הון חשוב לכלכלה כולה, כאשר 43.5% מסך האשראי המצטבר...

מומחים מעריכים כי למרות תפקידם המרכזי באספקת הון ובמתווך תשלומים, כמו גם ביישום מדיניות ביטוח לאומי, תפקידם של הבנקים המסחריים בבעלות המדינה מגלה נטייה לירידה ביחס לזה של הבנקים המסחריים הפרטיים. למעשה, קבוצה זו מחזיקה בעד 42% מסך הנכסים של כלל מערכת מוסדות האשראי, אך הון המוסמך עומד על 20% בלבד, בעוד שקבוצת הבנקים המסחריים הפרטיים מהווה 45% מסך הנכסים אך מחזיקה בעד 65% מסך הון המוסמך של כלל המערכת.

נתון זה מראה בבירור כי נתח השוק של קבוצת הבנקאות הממשלתית מצטמצם בהדרגה. אם בשנת 2004 נתח שוק גיוס ההון של הבנקים המסחריים הממשלתיים עמד על 74%, עד 2024 נתון זה עמד על 46% בלבד; בהתאמה, נתח שוק האשראי ירד מ-76% ל-46%.

בהסבירם את הסיבה למצב זה, אמרו כל המומחים כי הוא נובע ממגבלות במנגנוני תפעול, מבני ממשל מורכבים ותחרות עזה. בנוסף, בנקים בבעלות המדינה מוגבלים גם מבחינת מנגנונים ותפעול משום שעליהם לפעול לפי תקנות ונהלים אדמיניסטרטיביים מורכבים רבים, מה שמוביל לתגובה איטית לתנודות בשוק. מודל הממשל, למרות שיפורו, עדיין כולל מגבלות מסוימות בהאצלת סמכויות קבלת החלטות וגמישות, מה שמפחית את התחרותיות בהשוואה לבנקים פרטיים בעלי מבנים יעילים יותר.

שלא לדבר על כך שלבנקים מסחריים פרטיים במניות משותפות יש יתרונות בחדשנות טכנולוגית, פיתוח מוצרים ושירותים ואסטרטגיות עסקיות גמישות, במיוחד בתחום הבנקאות הדיגיטלית.

צריך להעצים

לדברי סגן מנהל מחלקת החיזוי, הסטטיסטיקה - ייצוב מוניטרי ופיננסי (בנק המדינה) נגוין טאט תאי, משאביהן הפיננסיים של חברות ממשלתיות מתפזרים באיטיות עקב תקנות ביזור וסמכות השקעה שלא העניקו אוטונומיה אמיתית. תהליך הגדלת ההון עבור בנקים מסחריים ממשלתיים קשה אף יותר, מה שגורם ליכולת הפיננסית לא לעמוד בקצב צמיחת הנכסים.

נציגי כל ארבעת הבנקים המסחריים בבעלות המדינה גם הם חלקו את אותה דעה: הון צ'רטר "דליל" דוחף את הבנקים המסחריים בבעלות המדינה לתוצאות רבות, כגון לחץ על יחס הלימות ההון (CAR), ויוצר מחסום משמעותי בעמידה בתקני ניהול סיכונים בינלאומיים.

בנוסף, גודל הון מוגבל גורם לבנקים "לתקוע" עם תקרות אשראי, מה שמגביל את המרחב למימון פרויקטים לאומיים מרכזיים עקב תקנות השולטות במגבלת ההלוואות על הון עצמי. התוצאות הנ"ל גם מקשות על תפקידם של הובלת השוק, החלוצים ביישום מדיניות ריבית מועדפת או תמיכה בכלכלה.

מר נגוין טאט תאי הציע כי יש צורך להאיץ ולהרחיב את שיעור ההשקעות השוויוניות עבור בנקים מסחריים בבעלות המדינה. במקביל, להמשיך ללמוד את מפת הדרכים למכירת הון מדינה בבנקים בעלי הון, ולשקול הקלת המרחב (תקרת הבעלות) למשקיעים זרים למשוך משאבים בינלאומיים.

נושא נוסף הוא מפת הדרכים להגדלת הון הלימות ההון של 4 בנקים מסחריים בבעלות המדינה. על פי אסטרטגיית פיתוח ענף הבנקאות עד 2025, עם חזון עד 2030 ותקנות קשורות, יחס הלימות ההון של בנקים מסחריים חייב להגיע לפחות ל-10-11% עד 2025... אם הון הלימות ההון לא יוגדל בזמן, בנקים מסחריים בבעלות המדינה לא יוכלו להבטיח את יחס הלימות ההון, ובכך ישפיעו ישירות על היכולת להרחיב אשראי לתחומי עדיפות כמו טרנספורמציה דיגיטלית, כלכלה ירוקה ופרויקטים מרכזיים של תשתית.

לדברי מומחים רבים וכן נציגי בנקים מסחריים, יש לתת עדיפות לאפשר לבנקים מסחריים בבעלות המדינה לשמור על רווחים לאחר מס ולאחר הפרשת כספים להגדלת ההון באמצעות תשלום דיבידנדים במניות. במקביל, בניית מנגנון להשלמת הון ישירות מתקציב המדינה עבור בנקים ממלאת תפקיד חשוב במיוחד.

בנוסף, יש צורך להגדיר בבירור את הגבולות בין ניהול המדינה, תפקיד הייצוג של הבעלים וזכויות הניהול של המיזם, תוך הימנעות ממצב של "גם משחק כדורגל וגם חשיפה" או ניהול פעילויות עסקיות.

מקור: https://hanoimoi.vn/bon-ngan-hang-thuong-mai-co-von-nha-nuoc-can-gia-co-vai-tro-dan-dat-thi-truong-724546.html

![[תמונה] תקריב של תחנת הכוח ההידרואלקטרית של נהר בה הא הפועלת לוויסות מים במורד הזרם](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F25%2F1764059721084_image-6486-jpg.webp&w=3840&q=75)

![[פודקאסט] החל מ-15 בדצמבר 2025, קנסות של עד 10 מיליון דונג וייטנאמי בגין הפרות של זיהוי אזרחי](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/25/1764062112882_can-cuoc-cong-dan-xu.jpeg)

![[תשובה] האם כדאי להתקין מעלית בבית ישן ששופץ?](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/25/1764039191595_co-nen-lap-thang-may-cho-nha-cai-tao-cu-khong-04.jpeg)

![[תמונה] הנשיא לואונג קואנג מקבל את פני מושל מחוז קלוגה, ולדיסלב ולריביץ' שאפשה](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/25/1764057337996_image.jpeg)

תגובה (0)