|

| כל עוד בשוק חסרות אפשרויות חלופיות בתוך מערכת הנכסים הרשמית, כל רפורמה בשוק הזהב תטפל רק בתסמינים, לא בשורש הבעיה. |

שאלו את השאלות הנכונות בעת תיקון צו 24/2012/ND-CP.

על פי ההסבר של הבנק המרכזי של וייטנאם, "מטרת התיקון וההשלמה של צו 24/2012/ND-CP היא לטפל בקשיים ובחסרונות המתעוררים בפועל; ולשפר את יעילות ניהול שוק הזהב." עם זאת, זוהי גישה טכנית חד-כיוונית, המובילה לעתים קרובות לפתרונות זמניים כגון הגדלת היצע הזהב, התערבות במחירים ובדיקת השוק.

במציאות, בעוד שפתרונות טכניים נחוצים, הם אינם מספיקים ומשאירים אותנו בפיגור מתמיד ביחס לשוק. השאלה הנכונה ברמה האסטרטגית הלאומית צריכה להיות: "כיצד נוכל ליצור מספר סוגי נכסים שמעוררים אמון, כך שאנשים לא יצטרכו לבחור בזהב כאפשרות היחידה שלהם?"

הפער הנרחב הנוכחי בין מחירי הזהב המקומיים והבינלאומיים, אשר מעורר דאגה ציבורית, אינו הסיבה אלא סימפטום, המשקף אמון חלש בנכסים אחרים כגון מניות, אג"ח, נדל"ן או מערכת הבנקאות העולמית והסביבה המקרו-כלכלית.

שוק הנכסים בווייטנאם דק ומקוטב מדי, וחסר בו סוגי נכסים ביניים כמו תעודות זהב, זהב דיגיטלי או חשבונות חיסכון נושאי ריבית מוגנים מפני אינפלציה. הזהב משקף בשקט את היעדר האפשרויות האלטרנטיביות הללו.

טיוטות התיקונים לצו 24/2012/ND-CP והצעות של משרד הביטחון הציבורי , משרד האוצר והבנק הממלכתי של וייטנאם, כולן סובבות סביב "שליטה", "שקיפות" או "ייצוב" השוק. עם זאת, ישנה סוגיה עמוקה יותר הדורשת הבהרה: מדוע אנשים עדיין פונים לזהב, למרות שבמערכת הפיננסית כבר יש מניות, אג"ח ובנקים? התשובה אינה קשה לראות: מכיוון שזהו הנכס היחיד שאנשים יכולים "לראות", "להחזיק" ו"לצאת ממנו בכל עת".

כל עוד לשוק חסרות אפשרויות בתוך מערכת הנכסים הפורמלית, כל רפורמה בזהב תטפל רק בתסמינים, לא בשורש הבעיה. הגיע הזמן לחשיבה שונה. לפיכך, זהב לא צריך להיות הנושא שיש לנהל, אלא הנכס שיש לסמוך עליו - עלינו לבנות אמון בסוגי נכסים לגיטימיים.

עם הנחת יסוד זו, השאלה המרכזית שעלינו לשאול היא: כיצד נוכל להבטיח שאנשים לא רק יבחרו בזהב, אלא גם יסמכו על סוגי נכסים לגיטימיים אחרים? הסעיף הבא יתמקד אך ורק בסוג הנכס בתוך מערכת האקולוגית של הזהב. אנשים לא בהכרח דורשים מחירי זהב נמוכים יותר; הם דורשים הפרש מחירים סביר ושקוף שניתן להסבירו על ידי יעדי מדיניות.

כאשר ההפרש בין מחיר הזהב של SJC למחיר הזהב הבינלאומי עולה על 20-30 מיליון דונג וייט לאונקיה ללא הסבר ברור, זה הופך לפער בין מדיניות לאמון.

מבנה התפעול של "סוללת שער החליפין"

בהינתן שמדיניות מוניטרית מוגבלת לשליטה באינפלציה, ישנן גם סיבות מדוע בנק המדינה אינו יכול להקצות את יתרות המט"ח שלו להתערבות בכל פעם ששוק הזהב חווה תנודות משמעותיות.

ראשית, במשך עשרות שנים, עתודות הדולר שלנו היו נמוכות באופן עקבי (שווה ערך לכ-3 חודשי יבוא - קרוב לסף הבטיחות).

שנית, שוקי הזהב והמטבע החוץ "מריחים" ריח של חוסר יציבות פסיכולוגית, במקום להיות מונעים על ידי היצע וביקוש בפועל.

שלישית, ליקויים בשווקי נכסים אחרים כמו מניות ואג"ח הובילו לתחושה הגנתית נרחבת: אנשים לא מושכים כסף בהמוניהם, אלא מעבירים בשקט את חסכונותיהם לזהב ולדולר אמריקאי, ובכך יוצרים לחץ מתמיד על שערי החליפין ומחירי הזהב.

מציאות זו מובילה אותנו לחשיבה הפוכה: במקום להשתמש בדולר האמריקאי כדי לתמוך בזהב, עלינו ליצור מנגנון שיהפוך את הזהב ל"סוללה פסיכולוגית" שיכולה לטעון את הביטחון כאשר הדולר האוסטרלי (VND) נמצא בחשד, מבלי להוציא מטבע חוץ. כאשר לא ניתן "לייצר חשמל" באמצעות הדולר האמריקאי, הממשלה צריכה לטעון את הביטחון באמצעות זהב כחיץ לספיגת חרדה. ניתן לעשות זאת באמצעות מנגנון "סוללת שער חליפין" (ראה טבלה).

|

עקרון הפעולה של "סוללת שער החליפין" הוא כדלקמן: כאשר השוק חווה תנודתיות משמעותית (אינפלציה, מתח בשער החליפין), אנשים נוטים לעבור לדולר אמריקאי או לזהב -> [חוסר ביטחון] -> [מעבר לבורסת זהב חוקית] -> [עסקאות סטנדרטיות - הציפיות מוכוונות] -> [הביטחון "מוקל" → שער החליפין אינו זקוק ל"תמיכה"] -> [הסנטימנט מתייצב] -> [פער מחירי הזהב מצטמצם].

לפיכך, יציבות שער החליפין אינה עוד דאגה מרכזית וקבועה בעת ניהול שוק הזהב; במקום זאת, מדובר במאבק על ויסות הציפיות. אם הבנק המרכזי של וייטנאם אינו מוכן/לא מסוגל למכור דולר אמריקאי, הוא מפנה את החרדה לסביבה מבוקרת. "סוללת שער החליפין" היא הרגולטור של "מערכת העצבים" של השוק.

המנגנון להגנה על "סוללת שער החליפין"

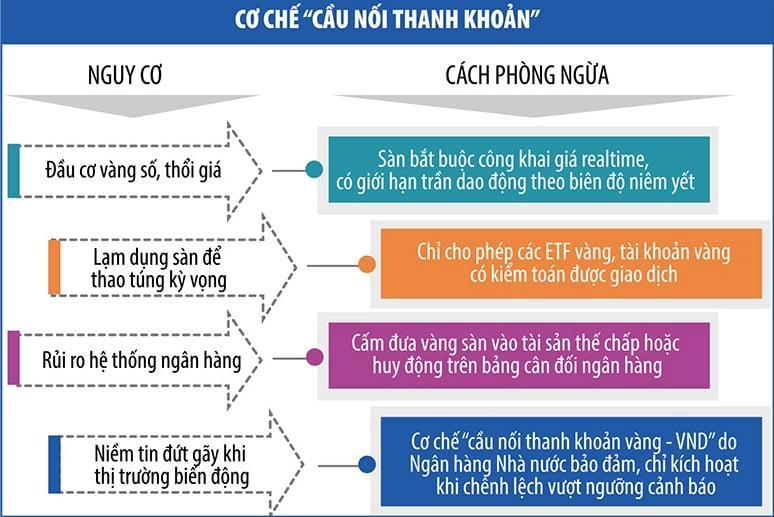

בכל פעם שהשוק משתנה, הבנק המרכזי של וייטנאם יכול לפרוס מנגנון "גשר נזילות". כלי זה מאפשר לאנשים להמיר זהב ל-VND (ולהיפך) באמצעות מוסדות מבוקרים (בנקים מסחריים, קרנות ייצוב זהב, מוסדות ייעודיים לייצור ומסחר בזהב) מבלי לשבש את שוק הזהב הפיזי או להפעיל לחץ על שער החליפין (ראה טבלה).

|

זהב הוא לא רק חתיכת זהב, אלא צומת ברשת של נכסים דיגיטליים.

בעוד שהעולם נע לעבר טוקניזציה של נכסים, שימוש בזהב כבטוחה למטבעות יציבים או נכסים דיגיטליים מוכרים כחוק, אנו עדיין נאבקים עם זהב פיזי.

ההצעה להקים בורסת נכסים דיגיטליים נבחנת כעת על ידי הממשלה. אם תיושם ותשולב עם זהב דיגיטלי, נראה מערכת זהב דיגיטלית, המגובה בזהב פיזי ונשלטת על ידי המדינה. אנשים יוכלו לקנות, למכור, למשכן ולהעביר זהב בסביבה דיגיטלית, אך ללא הסיכונים של הקריפטו הנוכחי; המדינה תשמור על שליטה תוך יצירת שוק נכסים בעל אמון גבוה יותר מאשר בנקים, אך גמיש יותר מזהב פיזי.

בעידן הנכסים הדיגיטליים, טוקניזציה של זהב - הפיכת זהב פיזי לנכס דיגיטלי סחיר - צומחת כטרנד עולמי. עם XAUT של Tether, PAXG של Paxos ו-PMGT של ממשלת אוסטרליה, העולם חווה גל של "דיגיטציה של מתכות יקרות" שמטרתו ליצור סוג נכסים יציב, ניתן לחלוקה וקלה לסחירות, אשר שומר על שורשיו הפיזיים.

באופן ספציפי, PAXG מגובה בזהב אמיתי המוחזק בכספת של ברינק, בפיקוח הרשות הפיננסית של ניו יורק. XAUT טוענת גם שיש לה עתודות זהב אמיתיות, אם כי היא פקפקה לגבי שקיפותה. PMGT, המונפק על ידי מטבעת פרת', מחזיקה בתעודת זהב פיזית זמינה לציבור.

חיוני שלמדינות אלו יהיו חוקים ברורים, מערכות ביקורת עצמאיות ויכולת לפתור סכסוכים באמצעות בתי המשפט. אם נתייחס לזהב דיגיטלי ולפלטפורמות מסחר בזהב רק כאל סוגיה טכנולוגית, ללא מסגרת משפטית ברורה, אזי זהב דיגיטלי עלול להפוך לכלי לספקולציות שמתפשט במהירות דרך המדיה החברתית, להניע את מחירי הזהב המקומיים אל מעבר לשליטה; ליצור "פרצה משפטית" בעת סחר מעבר לגבולות, להימנע מפיקוח פיננסי; ולערער את תפקידה של מערכת הבנקאות המסורתית אם אנשים מתייחסים לאסימוני זהב כפיקדונות נושאי ריבית.

לעת עתה, במהלך שלב הפיילוט ותוך כדי שיפור המסגרת המשפטית, ייתכן שלא נצטרך למהר לתוך טוקניזציה של זהב, אך נוכל להתחיל בפיתוח קרנות סל (קרנות סל הנסחרות בבורסה, שנועדו לעקוב אחר מחיר הזהב או נכסים הקשורים לזהב) מקומיות של זהב; יצירת ארגז חול פיילוט עבור "חשבונות זהב דיגיטליים" בבנקים מסוימים עם מערכות ממשל תקינות, ביטוח סיכונים וביקורות עצמאיות; ובניית מסגרת משפטית לנכסים דיגיטליים המגובים בנכסים אמיתיים, החל ממוצרים בעלי סיכון מערכתי נמוך, ולאחר מכן להתקדם לבדיקות עם זהב.

לְהַסִיק

המסגרת וההצעות במאמר זה נועדו להדגים כי הפרש המחירים בזהב אינו טמון בזהב עצמו, אלא בפער בין נכסים, בין מדיניות לאמונה. רפורמות שוק אינן מכוונות לניהול מחירים, אלא לרפורמה במבנה שוק הזהב. ללא מערכת אקולוגית של אמונות, אנשים יסתמכו על הדבר היחיד שהם מבינים: זהב. פתרון בעיית הזהב פירושו יצירת הקשר שבו אנשים כבר לא צריכים לשאול כל כך הרבה שאלות על זהב.

מקור: https://baodautu.vn/cach-nhin-moi-trong-tu-duy-cai-cach-thi-truong-vang-d335305.html

תגובה (0)