גל ה"עזיבה" של הדולר

על פי הנתונים האחרונים, בהשוואה למטבעות העיקריים, הדולר האמריקאי ירד לרמתו הנמוכה ביותר מזה יותר מ-3 שנים. משקיעים גלובליים נסוגים בהדרגה מנכסים המתומחרים בדולר אמריקאי, ממניות ועד אגרות חוב, ויצרו לחץ שהתפשט ברחבי השוק.

נתונים מראים כי משקיעים זרים אמריקה מובילות את מגמת מכירת השקעות מנכסים הנקובים בדולר. באופן ספציפי, קרנות פנסיה וחברות ביטוח אירופאיות צמצמו את אחזקותיהן בדולר לרמה הנמוכה ביותר מאז 2022 תוך שבועות ספורים בלבד ברבעון השני של השנה.

גם במסחר באסיה נרשמה ירידה חדה בדולר האמריקאי, דבר המצביע על כך שמשקיעים אזוריים, במיוחד אלו המחזיקים באג"ח אמריקאיות, מגינים באופן פעיל את סיכוני שער החליפין.

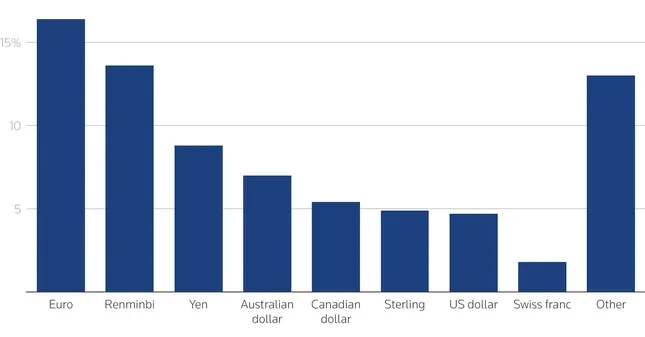

בעוד שמניות אמריקאיות משכו 17.6 טריליון דולר בבעלות זרה, בהשוואה ל-13.6 טריליון דולר באג"ח, הבעלות הזרה על אג"ח גבוהה בהרבה. משקיעים בינלאומיים מחזיקים ב-33% משוק האג"ח של ממשלת ארה"ב וב-21% משוק האג"ח הקונצרניות והממשלתיות , בהשוואה ל-18% בלבד מהמניות. משקיעים מגוש האירו לבדו מהווים 25% מכלל הבעלות הזרה על מניות אמריקאיות.

על פי ההערכות, משקיעים במדינות ה-G10 מחזיקים 13.4 טריליון דולר בנכסים דולריים לא מגודרים, מתוכם 9.3 טריליון דולר במניות והשאר באג"ח. ירידה צנועה של 5% תגרור 670 מיליארד דולר בזרימות החוצה, רובן באירופה.

באסיה, לחץ המכירה על אג"ח ממשלתיות אמריקאיות ניכר. משקיעים אסייתים מחזיקים כיום בכשליש מהאחזקות הזרות באג"ח ממשלתיות אמריקאיות. חלק גדול מהנכסים המוחזקים על ידי מוסדות בגוש האירו, בבריטניה או בקריביים שייכים למעשה לסין ולמדינות אסייתיות אחרות.

מאז 2014, משקיעים בגוש האירו רכשו כ-3.4 טריליון דולר באג"ח זרות, בעיקר אג"ח אמריקאיות, בתקופה של ריביות שליליות באירופה. אפילו שינוי קל באסטרטגיות ההשקעה עלול להפעיל לחץ משמעותי על שוק האג"ח האמריקאי.

בַּנק "ציר" מרכזי: הדולר מאבד בהדרגה את מעמדו הרזרבה הדומיננטי

לא רק המגזר הפרטי, בנקים מרכזיים ברחבי העולם , הכוחות שבעבר ראו בדולר האמריקאי "מקלט בטוח", משנים גם הם את האסטרטגיות שלהם.

על פי סקר חדש של פורום המוסדות המוניטריים והפיננסיים הרשמי (OMFIF), שליש מ-75 הבנקים המרכזיים שנבדקו (המנהלים כ-5 טריליון דולר בעתודות) אמרו כי יגדילו את אחזקות הזהב שלהם ב-1-2 השנים הקרובות. האטרקטיביות של הדולר האמריקאי ירדה בחדות, וירד מהמטבע הפופולרי ביותר בשנה שעברה למקום השביעי הנוכחי.

כ-70% מהבנקאים המרכזיים אמרו שהסביבה הפוליטית בארה"ב אינה יציבה, במיוחד לאחר הטלטלות שנגרמו עקב מדיניות הממשל. מַס דבריו של הנשיא דונלד טראמפ ביום השחרור ב-2 באפריל הם גורם שגורם להם להסס להשקיע בדולר האמריקאי ובאג"ח אמריקאיות.

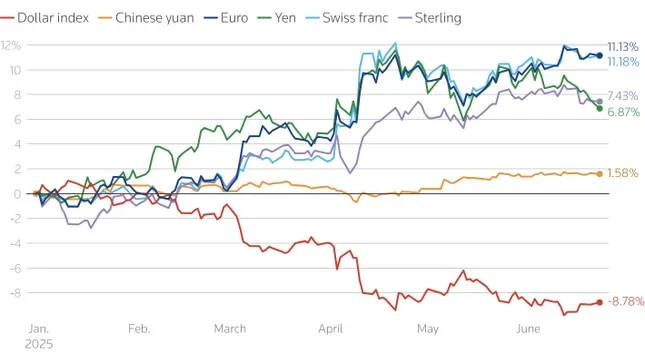

בניגוד להיחלשות הדולר האמריקאי, האירו והיואן מצטברים כחלופות מובילות. בטווח הקצר, 16% מהבנקים המרכזיים מתכננים להגדיל את יתרות היורו שלהם, לעומת 7% בשנה שעברה. היואן נמצא כעת במקום השני ברשימת מטבעות הרזרבה המועדפים. בטווח הארוך, 30% מהבנקים המרכזיים מתכננים להגדיל את יתרות היואן שלהם במהלך 10 השנים הבאות, מה שעשוי להביא לכך שהמטבע יהווה 6% מהרזרבות העולמיות, פי שלושה את חלקו הנוכחי.

האירו צפוי גם להתאושש בחוזקה, במיוחד אם האיחוד האירופי יקדם אינטגרציה של שוק ההון ויפתח שוק אג"ח משותף - אזור שעדיין נחות מארה"ב. כמה מומחים כמו מר פרנצ'סקו פאפאדיה (הבנק המרכזי האירופי) או קנת רוגוף (הרווארד) סבורים כי חלקו של האירו ביתרות הגלובליות עשוי להגיע ל-25% רק בשנתיים הקרובות.

במשך שנים, תפקידם של הבנקים המרכזיים כקונים לטווח ארוך סייע לייצב את שוקי הנכסים בארה"ב. עם זאת, כאשר הם מתחילים לסגת מהדולר ולחפש חלופות כמו זהב, אירו ויואן, הסדר המוניטרי העולמי נכנס לתקופה של ארגון מחדש משמעותי.

הירידה באמון ב"עליונות הכלכלית האמריקאית" בשילוב עם התנודתיות הגיאופוליטית הופכת השקעות שנחשבו בעבר לבנות קיימא לפגיעות להיפוך. בעוד שאין סימנים לבריחה בקנה מידה גדול מהדולר, התנועות השקטות הן מצד המגזר הפרטי והן מצד המגזר הממשלתי יוצרות גרירה משמעותית, וסביר להניח שיימשכו עוד זמן מה.

מקור: https://baoquangninh.vn/dieu-nghiem-trong-dang-xay-ra-voi-dong-usd-3363940.html

![[תמונה] ראש הממשלה פאם מין צ'ין מקבל את פני יו"ר אגודת הידידות יפן-וייטנאם באזור קנסאי](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762176259003_ndo_br_dsc-9224-jpg.webp)

![[תמונה] יריד סתיו 2025 ושיאים מרשימים](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762180761230_ndo_br_tk-hcmt-15-jpg.webp)

![[תמונה] המזכיר הכללי טו לאם מקבל את פני שגרירת סינגפור ג'איה רטנם](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762171461424_a1-bnd-5309-9100-jpg.webp)

![[אינפוגרפיקה] כיצד יצמחו האינדיקטורים הכלכליים של דונג נאי ב-10 החודשים הראשונים של 2025?](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/04/1762224574377_anh_thumbnail_chi_tieu_kt_xh_10-2025_20251103215336.jpeg)

תגובה (0)