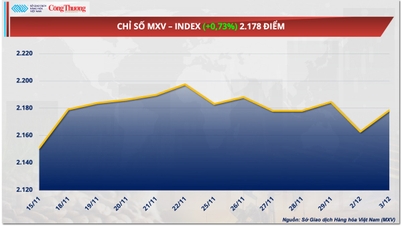

| שוק הנפט בדרך לירידה שבועית שביעית עקב היצע עודף שוק הנפט העולמי עובר להיצע מקומי עקב סכנת ים סוף |

הסוכנות הבינלאומית לאנרגיה (IEA) דיווחה זה עתה כי צמיחת הביקוש העולמי לנפט מאבדת מומנטום, כאשר צמיחת הביקוש הגיעה ל-1.4 מיליון חביות ליום (bpd) בינואר, ירידה מ-2.8 מיליון חביות ליום ברבעון השלישי של 2023 ל-1.8 מיליון חביות ליום ברבעון הרביעי של 2023.

ה-IEA מסרה כי ההתרחבות בצמיחת הביקוש לאחר המגפה נמצאת ברובה במסלול הנכון. ירידה בהיצע צפויה לנטרל את ההאטה בצמיחת הביקוש, כאשר ההיצע מחוץ לארגון המדינות המייצאות נפט (OPEC) של ארצות הברית, ברזיל, גיאנה וקנדה צפוי להגיע ל-1.6 מיליון חביות ליום (bpd) השנה, לעומת 2.4 מיליון חביות ליום בשנת 2023.

|

| צילום איור, מקור בלומברג |

הדבר הטוב ביותר עבור שוורי הנפט, לעומת זאת, הוא ששוק הנפט מתהדק, מה שעשוי לסייע בשמירה על העלייה המתמשכת. הסוכנות הבינלאומית לאנרגיה אטומית חשפה כי מלאי הנפט הגלובלי שנצפה ירד בחדות בכ-60 מיליון חביות בינואר, כאשר המלאי היבשתי ירד לרמתו הנמוכה ביותר מאז 2016.

לעומת זאת, המלאי העולמי עלה ב-21.6 מיליון חביות בדצמבר אשתקד הודות לעלייה חדה במחירי הנפט היבשתיים (+60.7 מיליון חביות), וקיזז את הגידול במלאי היבשתי (-39 מיליון חביות). נפט גולמי מסוג ברנט עלה ב-7.9% בפברואר למחיר של 83.42 דולר לחבית, בעוד שנפט גולמי מסוג WTI עלה ב-9.9% למחיר של 79.43 דולר לחבית.

השאלה האם השוק יתהדק עוד יותר תלויה במידה רבה בשאלה האם אופ"ק+ תוכל לשמור על משמעת ולהסיר בהדרגה את קיצוצי הייצור. ההערכות מסוכנויות אנרגיה שונות לגבי השינויים בתחזיות אופ"ק; כלומר, רמות ייצור הנפט הגולמי של אופ"ק ישאירו את המלאי ללא שינוי עקב שינויים בהיצע של מדינות שאינן אופ"ק, בביקוש לנפט ובהיצע של נפט גולמי שאינו אופ"ק, מגוונות למדי בשלב זה.

למעט ה-IEA, הערכות הביקוש של אופ"ק נמצאות במגמת עלייה באופן כללי, דבר המשקף שיפור בנתוני היסוד הכלליים של השוק. נתונים אלה מייצגים את המידה שבה אופ"ק יכולה להגדיל את הייצור מהרבעון השני ואילך מבלי להגדיל את המלאי העולמי. ההערכות הנמוכות ביותר הן של מינהל מידע האנרגיה (EIA) העומד על 0.6 מיליון חביות ליום (mb/d) וה-IEA העומד על 0.7 mb/d, בעוד שההערכות הגבוהות ביותר הן של Standard Chartered העומדות על 1.8 mb/d ומזכירות אופ"ק העומדות על 2.7 mb/d.

אנליסטים של סחורות ב-Standard Chartered טענו בעבר כי נתוני היסוד של הנפט במצב טוב יותר ממה שמחירי הנפט מרמזים, והוסיפו כי השוק מתעלם מסיכונים גיאופוליטיים . StanChart ציינה שיפור משמעותי במאזן הנפט בשנה הנוכחית בהשוואה ל-2022.

על פי StanChart, העודף העולמי הקטן נובע מחולשה עונתית בינואר, וציין כי העודף קטן בהרבה מהממוצע של 20 שנה. StanChart חשף כי מלאי ינואר ירד בפעם הראשונה מזה שלוש שנים בלבד מאז 2004, כאשר החודש הראשון של השנה רשם עלייה ממוצעת של 1.2 מיליון חביות ליום (mb/d).

בשנה שעברה, ינואר רשם עודף עצום של 3.4 מיליון חביות ליום, העודף השלישי בגודלו בכל חודש בשני העשורים האחרונים. StanChart מעריך את עודף ינואר השנה ב-0.3 מיליון חביות ליום בלבד.

StanChart מסרה כי מחירי הנפט הגולמי מסוג ברנט צפויים להגיע לפחות ל-90 דולר לחבית כדי לשקף באמת את נתוני היסוד של השוק. StanChart חזה כי מחיר הנפט הגולמי מסוג ברנט יעמוד בממוצע על 92 דולר לחבית ברבעון הראשון, עלייה של 19% לעומת 31 בדצמבר אשתקד.

אנליסטים חזו כי מחיר הנפט מסוג ברנט יגיע ל-98 דולר לחבית ברבעון השלישי; 109 דולר בשנת 2025 ו-128 דולר בשנת 2026 לפני שיחזור ל-115 דולר בשנת 2027. חוזים עתידיים על נפט מסוג ברנט על ICE עלו ב-5 דולר לחבית בינואר, וסימנו את העלייה החודשית הראשונה מאז ספטמבר בשנה שעברה.

ג'יי.פי מורגן הוא עוד בנק נפט שורי, ואומר שתחזית שוק הנפט שלו ממשיכה לחזות הידוק בשוק מכאן, עם עליית מחירים נוספת של 10 דולר עד מאי. התחזית של ג'יי.פי. מניחה שמנהיגי אופ"ק+ יבטלו את קיצוצי הנפט של 400,000 נקודות ליום מאפריל, אך טרם קבעו פרמיית סיכון מהסערה במזרח התיכון.

JPM דיווחה כי יצוא הנפט הגולמי ירד ב-1.3 מיליון חביות ליום, על בסיס ממוצע נע של 30 יום, מהשיא של אוקטובר. מנהל מידע האנרגיה האמריקאי (EIA), הפחות אופטימי, צופה כי מחירי הנפט הגולמי מסוג ברנט יעלו בממוצע על 82.42 דולר בשנת 2024 ועל 79.48 דולר בשנת 2025, בעוד שמחירי הנפט הגולמי מסוג WTI יעלו בממוצע על 77.68 דולר לחבית בשנת 2024 ועל 74.98 דולר בשנת 2025.

[מודעה_2]

מָקוֹר

![[תמונה] תלמידי בית הספר היסודי בין מין נהנים מפסטיבל הירח המלא, וחווים את שמחת הילדות](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/3/8cf8abef22fe4471be400a818912cb85)

![[תמונה] ראש הממשלה פאם מין צ'ין יו"ר פגישה לפריסת כוחות להתגברות על השלכות סופה מספר 10](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/3/544f420dcc844463898fcbef46247d16)

תגובה (0)