धोखाधड़ी के तरीके पहले से कहीं अधिक तेज और परिष्कृत होते जा रहे हैं।

डिजिटल ट्रस्ट इन फाइनेंस 2026 (डीटीएफ 2026) फोरम में साझा किए गए आंकड़ों के अनुसार, वियतनामी लोगों ने 2025 में ऑनलाइन घोटालों के कारण 8 ट्रिलियन वीएनडी से अधिक का नुकसान उठाया। हालांकि, चिंताजनक पहलू केवल नुकसान की राशि ही नहीं है; विशेषज्ञों का मानना है कि प्रमुख चुनौती यह है कि कृत्रिम बुद्धिमत्ता (एआई) घोटाले के परिदृश्यों को बनाने की गति में अभूतपूर्व वृद्धि कर रही है, जबकि साइबर अपराधियों के लिए "प्रवेश की बाधा" को काफी कम कर रही है।

पहले, बड़े पैमाने पर धोखाधड़ी करने के लिए अपराधियों को परिदृश्य तैयार करने, डेटा इकट्ठा करने, सामग्री लिखने और पीड़ितों से संपर्क करने में काफी समय लगाना पड़ता था। अब, इनमें से कई चरणों को बहुत कम लागत पर स्वचालित किया जा सकता है।

मोमो के सह-संस्थापक, निदेशक मंडल के सह-अध्यक्ष और सीईओ श्री गुयेन मान्ह तुओंग ने कहा: "एआई धोखाधड़ी को 'तेज़, सस्ता और अधिक परिष्कृत' बना रहा है, और अपराधियों द्वारा ऑनलाइन धोखाधड़ी अभियान चलाने के तरीके को पूरी तरह से बदल रहा है।"

पहले की व्यापक प्रसार विधियों के बजाय, अब धोखाधड़ी के परिदृश्यों को कहीं अधिक तेज़ी से और अधिक व्यक्तिगत रूप से तैयार किया जा सकता है। ऑनलाइन व्यवहार और उपभोक्ता आदतों से लेकर सोशल मीडिया संबंधों तक, सार्वजनिक रूप से उपलब्ध डेटा के विशाल भंडार का उपयोग करके प्रत्येक उपयोगकर्ता के लिए विशिष्ट लक्षित दृष्टिकोण तैयार किए जा सकते हैं।

आजकल अंडरग्राउंड फोरमों पर "फिशिंग-एज़-ए-सर्विस" मॉडल की संख्या तेजी से बढ़ रही है – जहाँ फिशिंग टूलकिट को SaaS सॉफ्टवेयर की तरह सब्सक्रिप्शन के रूप में पेश किया जाता है। उपयोगकर्ता तैयार नकली वेबसाइटें, बड़े पैमाने पर ईमेल सिस्टम, चोरी किए गए डेटा की निगरानी के लिए डैशबोर्ड और यहाँ तक कि तकनीकी सहायता सेवाएं भी किराए पर ले सकते हैं।

वॉल स्ट्रीट जर्नल ने माइक्रोसॉफ्ट, बैराकुडा नेटवर्क्स, नेटक्राफ्ट और एफबीआई के आंकड़ों का हवाला देते हुए बताया है कि कई फ़िशिंग प्लेटफॉर्म अब उपयोगकर्ता के अनुकूल इंटरफेस, पहले से तैयार टेम्पलेट्स और मिनटों में तैनात करने की क्षमता के साथ "पैकेज्ड" रूप में उपलब्ध हैं। इससे कम तकनीकी कौशल वाली टीमें भी बड़े पैमाने पर फ़िशिंग अभियानों में तेज़ी से भाग ले सकती हैं।

धोखाधड़ी रोधी मॉडल को भी "तेज" करने की आवश्यकता है।

उपरोक्त अनुभव के आधार पर, श्री गुयेन मान्ह तुओंग का मानना है कि डिजिटल वित्त उद्योग "लेन-देन का पता लगाने और फिर उन्हें ब्लॉक करने" की पारंपरिक मानसिकता पर पूरी तरह निर्भर नहीं रह सकता है। इसके बजाय, मोमो को "बुरे तत्वों को ब्लॉक करने" की सोच से हटकर "अच्छे तत्वों के साथ साझेदारी करने" की ओर रुख करना होगा।

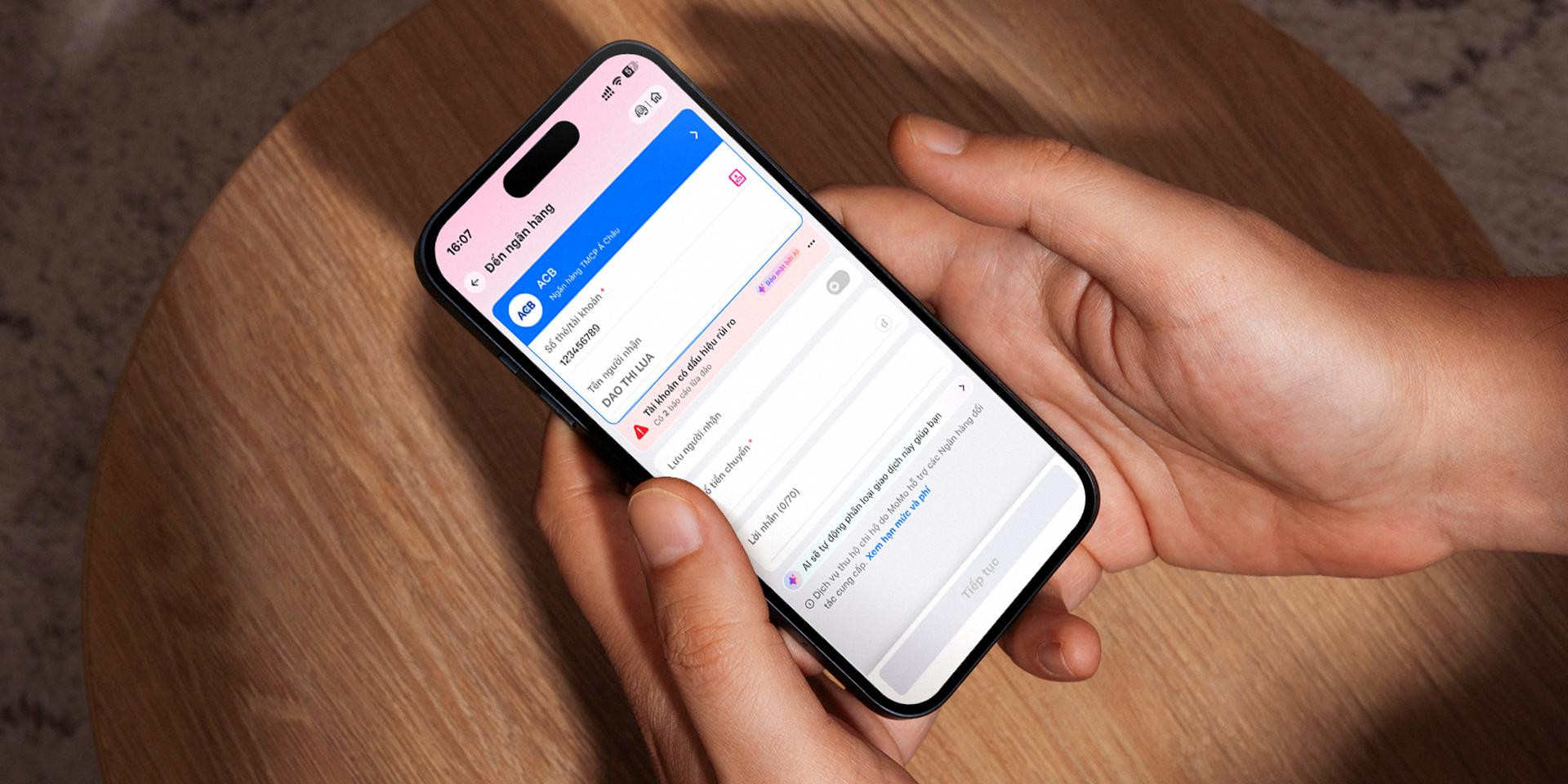

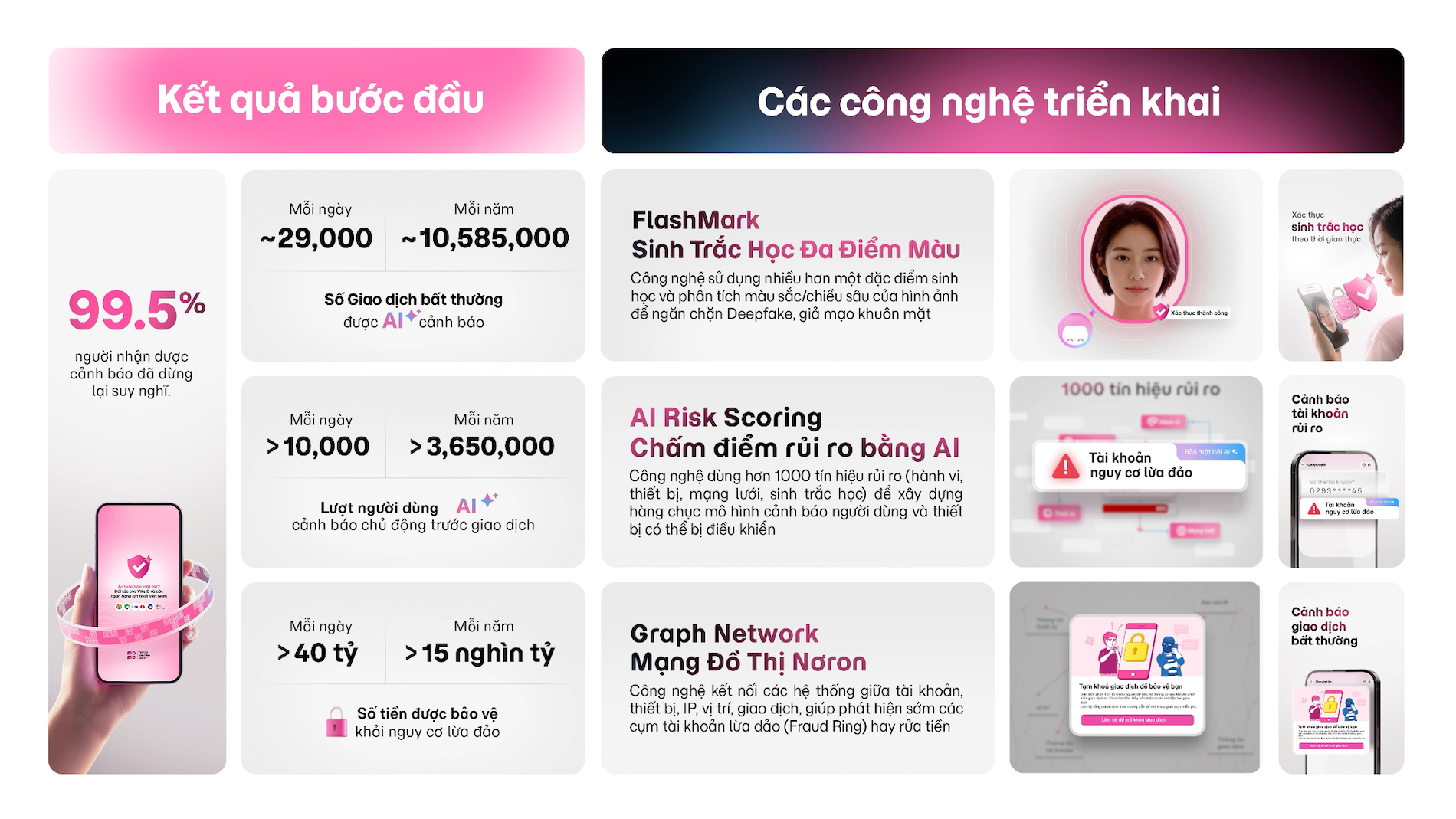

MoMo प्लेटफॉर्म पर प्रत्येक लेनदेन 100-300 मिलीसेकंड में संसाधित होता है। पलक झपकने से भी कम समय में, एआई सिस्टम एक साथ 1,000 से अधिक विभिन्न जोखिम संकेतों का विश्लेषण करता है। इन संकेतों में लॉगिन डिवाइस, भौगोलिक स्थान, लेनदेन इतिहास, खाता उपयोग की आवृत्ति, प्राप्तकर्ता की विशेषताएं और लेनदेन व्यवहार में कई अन्य असामान्य संकेत शामिल हैं।

यदि कोई खाता अचानक संदिग्ध गतिविधि से जुड़े खातों के समूह में एक बड़ा लेनदेन करता है, या पहले से दर्ज किए गए घोटाले के पैटर्न के समान लक्षण प्रदर्शित करता है, तो सिस्टम तुरंत जोखिम स्तर का आकलन कर सकता है और चेतावनी जारी कर सकता है।

प्रारंभिक परिणामों से पता चलता है कि यह दृष्टिकोण सकारात्मक परिणाम दे रहा है। मोमो प्लेटफॉर्म पर, सिस्टम से चेतावनी प्राप्त करने वाले प्रत्येक 1,000 उपयोगकर्ताओं में से 995 उपयोगकर्ता लेन-देन रोक देते हैं। इसके परिणामस्वरूप, संभावित धोखाधड़ी के जोखिमों से प्रतिदिन लगभग 44 बिलियन वीएनडी की बचत होती है।

दूसरी ओर, हर नया खोजा गया धोखाधड़ी वाला खाता, उपयोगकर्ता द्वारा रिपोर्ट किया गया हर नया फ़िशिंग परिदृश्य, या हर नया सत्यापित असामान्य लेनदेन तुरंत सिस्टम के लिए डेटा बन सकता है ताकि वह अपने जोखिम पहचान मॉडल को अपडेट कर सके।

इसके फलस्वरूप, व्यक्तिगत उपयोगकर्ताओं द्वारा सीखे गए बहुमूल्य सबक मोमो द्वारा संपूर्ण प्रणाली के लिए साझा ज्ञान में परिवर्तित हो गए हैं। यही सोच "साझा सुरक्षा कवच" बनाने की रणनीति को आकार देती है: उपयोगकर्ताओं को जोखिमों का अकेले सामना करने के लिए नहीं छोड़ना, बल्कि सामुदायिक डेटा की शक्ति को एक ऐसे डिजिटल प्रतिरक्षा तंत्र में बदलना जो स्वयं सीखने और समय के साथ निरंतर सुधार करने में सक्षम हो।

(स्रोत: मोमो)

स्रोत: https://vietnamnet.vn/ai-doc-vi-kich-ban-canh-bao-nguoi-dung-truoc-bay-lua-dao-2520887.html

![[फोटो] डैक लक प्रांत की दस लाख साल पुरानी विरासत के बीच स्थित मूंगा की इस "उत्कृष्ट कृति" की प्रशंसा करें।](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780107638639_y25-jpg.webp)

टिप्पणी (0)