8 अप्रैल की दोपहर को सरकारी मुख्यालय में आयोजित स्थानीय स्तर पर मुक्त व्यापार समझौतों (एफटीए) के कार्यान्वयन परिणामों के मूल्यांकन के लिए सूचकांक की घोषणा के समारोह में, देश में अग्रणी 10 प्रांतों और शहरों को स्थान दिया गया, जिसमें थान्ह होआ दूसरे स्थान पर रहा।

उद्योग एवं व्यापार मंत्री गुयेन होंग डिएन ने एफटीए सूचकांक की घोषणा के समारोह में उद्घाटन भाषण दिया। फोटो: आयोजन समिति।

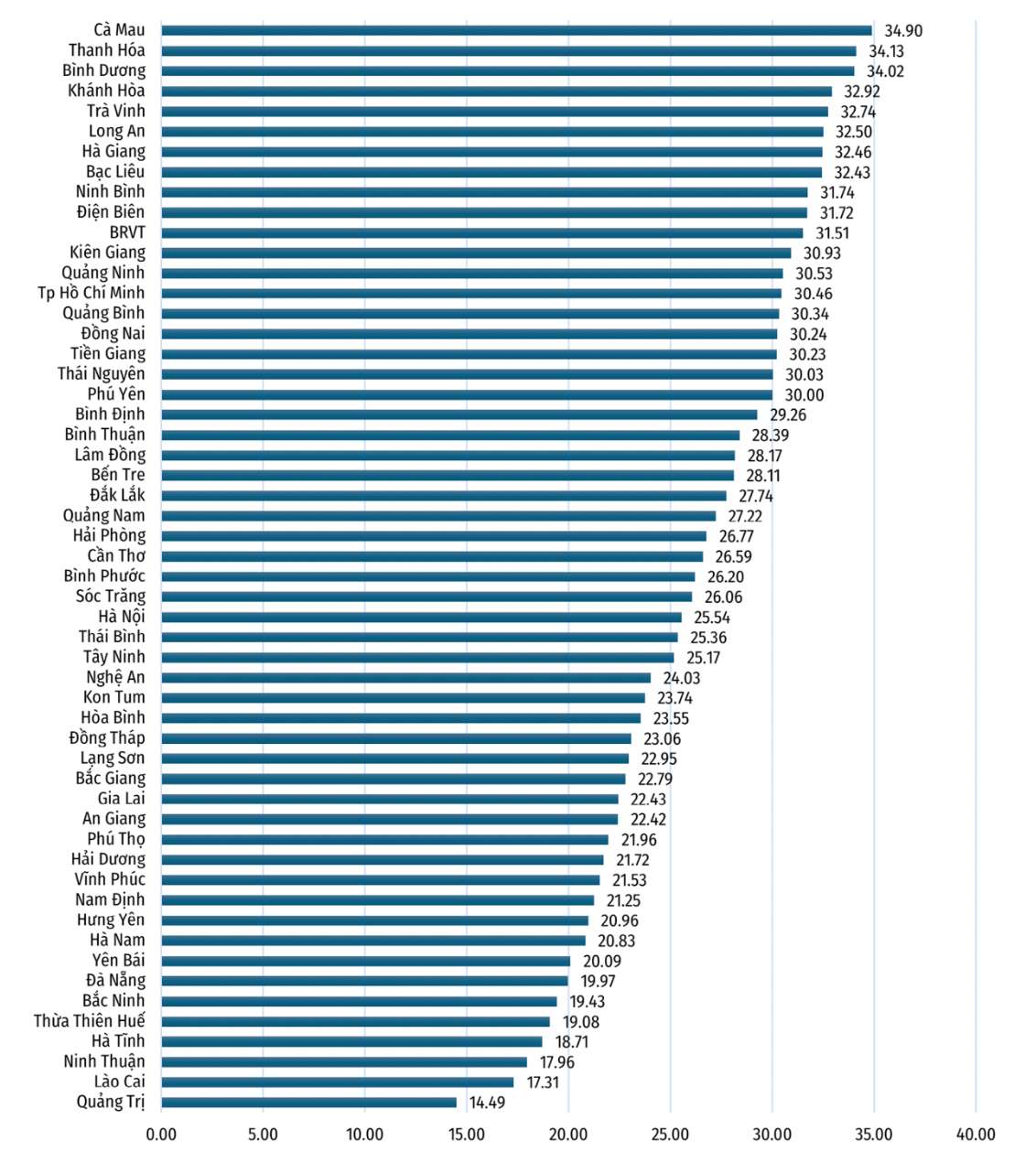

घोषणा के अनुसार, 2024 में एफटीए सूचकांक स्कोर के मामले में देश भर में शीर्ष 10 स्थानों में शामिल हैं: का माऊ (34.90 अंक), थान्ह होआ (34.13 अंक), बिन्ह डुओंग (34.03 अंक), खान्ह होआ (32.96 अंक), त्रा विन्ह (32.74 अंक), लोंग आन (32.50 अंक), हा जियांग (32.46 अंक), बाक लियू (32.43 अंक), निन्ह बिन्ह (31.74 अंक), और डिएन बिएन (31.72 अंक)।

क्रमानुसार प्रांतों का समग्र एफटीए सूचकांक। स्रोत: एफटीए सूचकांक 2024।

इसके विपरीत, एफटीए इंडेक्स 2024 में सबसे कम रैंकिंग वाले 10 स्थानों में शामिल हैं: क्वांग त्रि (14.49 अंक), लाओ काई (17.31 अंक), लैंग सोन (17.96 अंक), थाई गुयेन (18.61 अंक), थुआ थिएन ह्यू (19.08 अंक), बाक निन्ह (19.43 अंक), दा नांग (19.97 अंक), येन बाई (20.09 अंक), हा नाम (20.83 अंक), और हंग येन (20.96 अंक)।

एफटीए सूचकांक के अनुसार, राष्ट्रीय औसत स्कोर 26.20 अंक है। इसलिए, सबसे कम स्कोर वाले सभी 10 क्षेत्र औसत से नीचे हैं।

एफटीए सूचकांक सभी 63 प्रांतों और शहरों में एफटीए को लागू करने की क्षमता का मूल्यांकन करने के लिए एक मात्रात्मक, वस्तुनिष्ठ और व्यापक आकलन उपकरण है। एफटीए सूचकांक चार मुख्य स्तंभों पर आधारित है: एफटीए प्रसार और जागरूकता अभियान; एफटीए कानूनी नियमों का कार्यान्वयन; प्रतिस्पर्धात्मकता बढ़ाने वाली नीतियां; और सतत विकास प्रतिबद्धताओं का कार्यान्वयन।

उद्योग और व्यापार मंत्री के अनुसार, एफटीए सूचकांक के परिणामों का प्रकाशन केवल "तुलना" के लिए नहीं है, बल्कि प्रशासनिक सुधार को बढ़ावा देने, एफटीए से अवसरों को अनुकूलित करने में व्यवसायों का समर्थन करने, बाजारों, आपूर्ति श्रृंखलाओं और निर्यात में विविधता लाने और ठोस और टिकाऊ अंतरराष्ट्रीय आर्थिक एकीकरण की प्राप्ति में योगदान देने के लिए गति प्रदान करने के लिए भी है।

पीएचडी

[विज्ञापन_2]

स्रोत: https://baothanhhoa.vn/thanh-hoa-dung-thu-2-trong-bang-xep-hang-fta-index-2024-244969.htm

![[छवि] केंद्रीय पार्टी कार्यालय ने 2025 के कार्यों का सारांश प्रस्तुत किया](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F18%2F1766065572073_vptw-hoi-nghi-tong-ket-89-1204-jpg.webp&w=3840&q=75)

टिप्पणी (0)