वीआईएस रेटिंग का मानना है कि विनियामक सुधारों की एक श्रृंखला और नए प्रतिभूति कानून के कार्यान्वयन के बाद, कॉर्पोरेट बांड बाजार वापस पटरी पर आ गया है।

“कॉर्पोरेट बॉन्ड बाज़ार वापस पटरी पर आ गया है”

वीआईएस रेटिंग का मानना है कि विनियामक सुधारों की एक श्रृंखला और नए प्रतिभूति कानून के कार्यान्वयन के बाद, कॉर्पोरेट बांड बाजार वापस पटरी पर आ गया है।

2025 में वियतनाम के ऋण परिवेश का आकलन करते हुए, वीआईएस रेटिंग का मानना है कि 2024 में महत्वपूर्ण सुधार के बाद, वियतनाम की ऋण स्थितियाँ 2025 में स्थिर अवस्था में प्रवेश कर जाएंगी।

क्रेडिट रेटिंग एजेंसी ने कहा कि अर्थव्यवस्था को समर्थन देने वाली नीतियों और उपायों पर ध्यान केंद्रित करने से घरेलू व्यावसायिक गतिविधियों और खपत को बढ़ावा मिलेगा।

सार्वजनिक व्यय, प्रत्यक्ष विदेशी निवेश (FDI) और निर्यात वियतनाम के मज़बूत आर्थिक परिदृश्य को बनाए रखने और 2025 तक 7.0-7.5% की जीडीपी वृद्धि दर के लक्ष्य को प्राप्त करने के लिए महत्वपूर्ण हैं। हालाँकि, 2024 के अंत तक विदेशी मुद्रा भंडार पाँच वर्षों के निम्नतम स्तर पर होने के कारण, स्टेट बैंक ऑफ़ वियतनाम के पास विनिमय दर में उतार-चढ़ाव को प्रबंधित करने की सीमित गुंजाइश है। यदि विदेशी मुद्रा का बहिर्वाह बढ़ता है और VND का और अवमूल्यन होता है, तो ब्याज दरें बढ़ सकती हैं और घरेलू उद्यमों की वृद्धि प्रभावित हो सकती है।

सार्वजनिक बुनियादी ढाँचे में निवेश बढ़ने से निर्माण, सामग्री और परिवहन क्षेत्रों में उद्यमों की व्यावसायिक गतिविधियों को बढ़ावा मिलेगा। कानूनी बाधाओं को दूर करने और भूमि नियोजन में सुधार के लिए नई नीतियों से नई रियल एस्टेट परियोजनाओं के विकास को बढ़ावा मिलेगा और घर खरीदारों का विश्वास बढ़ेगा।

2025 में खुदरा बिक्री 2024 की तुलना में 10-12% बढ़ सकती है क्योंकि सरकारी कर्मचारियों के वेतन में वृद्धि और घरेलू आय में सुधार होगा। बेहतर व्यावसायिक और उपभोक्ता विश्वास ऋण मांग को बढ़ावा देगा। वीआईएस रेटिंग के आधार मामले में मुख्य अनिश्चितता यह है कि नए ट्रम्प प्रशासन के तहत अमेरिकी नीति दिशा का वियतनाम सहित निर्यातक देशों पर नकारात्मक प्रभाव पड़ सकता है।

कुल मिलाकर, 2025 में वित्तपोषण की स्थिति स्थिर रहेगी। बैंकों के पास घरेलू व्यवसायों और व्यक्तियों को नए ऋण देने के लिए ठोस वित्तपोषण और तरलता है।

वीआईएस रेटिंग का मानना है कि विनियामक सुधारों की एक श्रृंखला और नए प्रतिभूति कानून के कार्यान्वयन के बाद, कॉर्पोरेट बांड बाजार वापस पटरी पर आ गया है, जो सार्वजनिक और निजी दोनों प्रकार के निर्गमों के लिए नए निर्गम मूल्य में स्थिर वृद्धि द्वारा चिह्नित है।

कड़े बॉन्ड जारी करने के नियमों और उच्च सूचना पारदर्शिता आवश्यकताओं के कारण निवेशकों का विश्वास बढ़ता रहेगा। पुराने ऋणों को चुकाने के लिए बॉन्ड जारी करना पिछले वर्षों की तुलना में कम कठिन होगा, भले ही बैंकों से जमा राशि के लिए प्रतिस्पर्धा के कारण ब्याज दरों को बढ़ा दिया जाए।

2025 में बकाया बांड अनुपात धीरे-धीरे एक नए सामान्य स्तर पर स्थिर हो जाएगा, जो एक मजबूत व्यापक आर्थिक स्थिति और कारोबारी माहौल को दर्शाता है, और डिफ़ॉल्ट जोखिमों का प्रबंधन करने के लिए कानूनी ढांचे और बाजार बुनियादी ढांचे में धीरे-धीरे सुधार होता है।

|

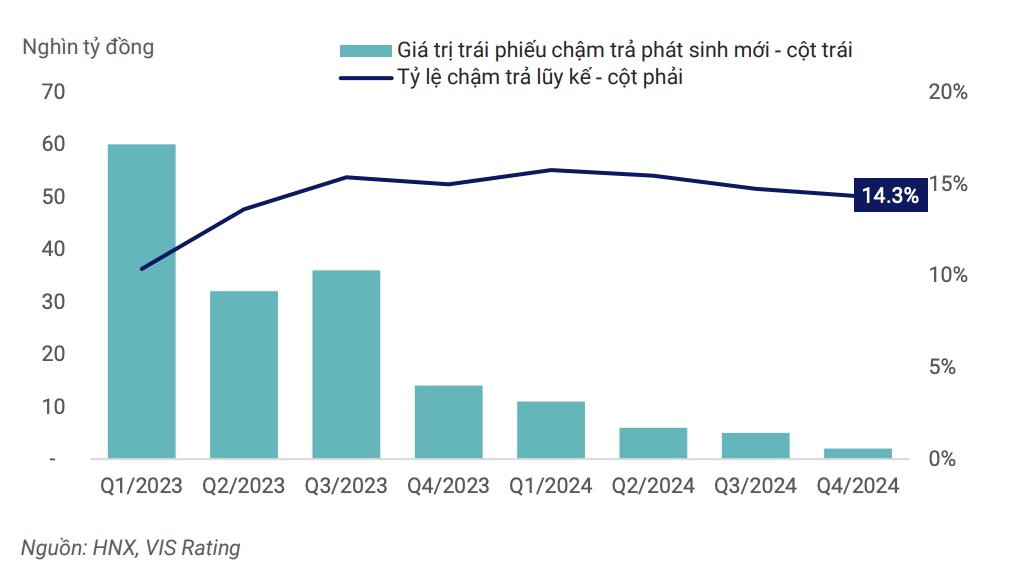

| बाजार-व्यापी अपराध दर Q1/2024 में चरम पर थी और घट रही है। |

एक मज़बूत अर्थव्यवस्था नकदी प्रवाह, ऋण चुकौती क्षमता और पुनर्वित्त आवश्यकताओं को बेहतर बनाने में मदद करेगी। कॉर्पोरेट बॉन्ड जारी करने और उनमें निवेश पर कड़े नियम, सूचना पारदर्शिता, और निवेश जोखिमों की चेतावनी देने के लिए क्रेडिट रेटिंग का उपयोग, नए विकास चरण में कॉर्पोरेट बॉन्ड बाज़ार की गहराई को बेहतर बनाने में मदद करेगा। इसके साथ ही, जारीकर्ता और निवेशक ऋण पुनर्गठन और/या देर से बॉन्ड भुगतान से बचने के लिए नए वित्तीय साधनों को लागू करने में अधिक आश्वस्त होंगे।

हालाँकि, जोखिम अभी भी बने हुए हैं। वीआईएस रेटिंग ने कहा कि हालाँकि कॉर्पोरेट नकदी प्रवाह में सुधार जारी है, लेकिन उच्च ऋणभार और कमज़ोर तरलता, ऋण चुकौती क्षमता में प्रमुख कमज़ोरियाँ बनी हुई हैं।

रियल एस्टेट, निर्माण और भवन निर्माण सामग्री व्यवसायों पर अभी भी उच्च ऋण भार है। इन उद्योगों में सूचीबद्ध व्यवसायों का औसत ऋण/EBITDA लगभग 9 गुना है, जो सामान्य औसत 3.6 गुना से अधिक है। दीर्घकालिक निवेश के लिए अल्पकालिक ऋण पर निर्भरता के कारण 2022-2023 में कॉर्पोरेट बॉन्ड डिफॉल्ट में तीव्र वृद्धि हुई है। जब वित्तीय बाजार में तरलता समाप्त हो गई, तो परिचालन से नकदी प्रवाह के बिना व्यवसायों को परिपक्व बॉन्ड के भुगतान के लिए पुनर्गठन ऋणों के स्रोत नहीं मिल पाए।

नकदी प्रवाह में सुधार के बावजूद, ऋणग्रस्तता उच्च बनी रहेगी क्योंकि व्यवसाय अक्सर विस्तार परियोजनाओं को फिर से शुरू करने के लिए अधिक उधार लेते हैं। जब तक व्यवसाय अपनी ऋण प्रबंधन नीतियों में सुधार नहीं करते, तब तक तरलता जोखिम पर नज़र रखना एक प्रमुख जोखिम बना रहेगा।

[विज्ञापन_2]

स्रोत: https://baodautu.vn/thi-truong-trai-phieu-doanh-nghiep-dang-tro-lai-dung-huong-d245064.html

![[फोटो] डैन माउंटेन जिनसेंग, किन्ह बाक भूमि के लिए प्रकृति का एक अनमोल उपहार](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F30%2F1764493588163_ndo_br_anh-longform-jpg.webp&w=3840&q=75)

टिप्पणी (0)