2025. február 28-án a Kormány kiadta a 44/2025/ND-CP számú rendeletet az állami tulajdonú vállalatok munkaerő-gazdálkodásáról, béreiről, javadalmazásáról és bónuszairól.

Ennek megfelelően a rendelet szabályozza az állami tulajdonú vállalatok munkaerő-gazdálkodását, béreit, javadalmazását és bónuszait, beleértve:

- Azok a vállalatok, amelyekben az állam a Vállalkozásokról szóló törvény 88. cikkének 2. pontjában előírtak szerint az alaptőke 100%-át birtokolja.

- Azok a vállalkozások, amelyekben az állam az alaptőke vagy a szavazati joggal rendelkező részvények teljes számának több mint 50%-át birtokolja, a Vállalkozásokról szóló törvény 88. cikkének 3. pontjában foglaltak szerint.

A rendelet alkalmazásának alanyai:

- Munkaszerződés alapján dolgozó alkalmazottak; tisztek, hivatásos katonák, munkások, védelmi tisztviselők, tisztek, altisztek, rendőrök és kriptográfiában dolgozók.

- Főigazgató, Igazgató, Főigazgató-helyettes, Igazgatóhelyettes, Főkönyvelő (a továbbiakban: Ügyvezető Bizottság).

- a társaság Igazgatótanácsának elnöke és tagjai, vagy az Igazgatótanács elnöke, az Igazgatótanács elnöke és tagjai, kivéve az Igazgatótanács független tagjait (a továbbiakban: Igazgatótanácsi tagok).

- A Felügyelőbizottság vezetője, Felügyelők, a Felügyelőbizottság tagjai (a továbbiakban: Felügyelők).

- A vállalatokba fektetett állami tőke képviselője és a tulajdonosok képviseleti szerve a vállalatok termelésébe és üzleti tevékenységébe fektetett állami tőke kezeléséről és felhasználásáról szóló törvény rendelkezései szerint.

- A rendelet rendelkezéseinek végrehajtásával kapcsolatos ügynökségek, szervezetek és magánszemélyek.

A vállalkozások munkaerő-gazdálkodásának, bérezésének, javadalmazásának és bónuszainak alapelveit a feladatokhoz, a munkatermelékenységhez, valamint a termelési és üzleti hatékonysághoz kapcsolódóan határozzák meg.

Ennek megfelelően a rendelet egyértelműen meghatározza a vállalkozások munkaerő-gazdálkodásának, bérezésének, javadalmazásának és bónuszainak alapelveit, amelyeket a feladatokhoz, a munkatermelékenységhez, valamint a termelési és üzleti hatékonysághoz kapcsolódóan, az iparággal és a vállalkozás működésének jellegével összhangban határoznak meg, a piaci bérszínvonal biztosítása érdekében; megfelelő bérmechanizmus bevezetése a vállalkozások számára a csúcstechnológiás emberi erőforrások vonzása és ösztönzése érdekében az állam által fejlesztésre prioritást élvező csúcstechnológiás területeken.

E rendelet, a munkaügyi törvény, a működési és stratégiai okirat, a termelési és üzleti tervek rendelkezései alapján a vállalkozások döntenek a munkaerő toborzásáról és felhasználásáról, bértáblákat, bérszámfejtéseket, munkaügyi normákat alakítanak ki, meghatározzák a béralapokat, a bónuszokat, valamint a munkavállóknak beosztás vagy munkakör szerint fizetik ki a fizetéseket és a bónuszokat, biztosítják a megfelelő bér és bónusz kifizetését, a szakértők, a tehetséges, magas szakmai és műszaki végzettséggel rendelkező, a vállalkozáshoz sokat hozzájáruló személyek maximális szintjének korlátozása nélkül.

A munkavállalók és az Igazgatóság béralapjának meghatározási módja

Az igazgatósági tagok és a felügyelők fizetését és javadalmazását külön kell választani az igazgatóság fizetésétől. Az alkalmazottak és az igazgatóság béralapját a következő módszerek szerint kell meghatározni:

1. A béralapot a jelen rendelet III. fejezetének 2. és 4. szakasza szerinti átlagbér alapján kell meghatározni.

2. A béralapot a rendelet III. fejezetének 3. és 4. szakasza szerinti stabil béregységár alapján kell meghatározni. Ez a módszer csak azokra a vállalkozásokra alkalmazható, amelyek legalább a rendelet 12. cikk 1. pontjának rendelkezései szerinti stabil béregységár alkalmazásának várható időtartama alatt működnek.

A feladatoktól, az iparág jellegétől, a termeléstől és az üzleti feltételektől függően a vállalkozások a fent említett két bérszámfejtési módszer egyikét választják.

Azok a vállalkozások, amelyek sokféle termelési és üzleti tevékenységet folytatnak, és elkülöníthetik a munkaügyi és pénzügyi mutatókat az egyes tevékenységi területeknek megfelelő munkatermelékenység, valamint termelési és üzleti hatékonyság kiszámításához, a fenti két módszer közül választhatják ki a megfelelőt az egyes tevékenységi területeknek megfelelő béralap meghatározásához.

Azoknak a vállalkozásoknak, amelyek a béralap meghatározásának módszerét a stabil béregységáron keresztül választják, ezt a béralap-meghatározási módszert a kiválasztott stabil béregységár alkalmazásának teljes időtartama alatt fenn kell tartaniuk (kivéve azokat az eseteket, amikor objektív tényezők hatása vagy a vállalkozás üzleti stratégiájának, funkcióinak, feladatainak vagy szervezeti felépítésének olyan megváltoztatása következik be, amely nagymértékben befolyásolja a vállalkozás termelési és üzleti tevékenységét), és a bevezetést megelőzően a stabil béregységárral együtt be kell jelenteniük a tulajdonos képviselő-testületének.

A bérelosztással kapcsolatban a rendelet szerint az alkalmazottakat és az igazgatótanácsot a vállalkozás által kiadott bérszabályzat szerint fizetik, amely szerint: az alkalmazottak bérét beosztásuk vagy munkakörük szerint fizetik, összefüggésben a munka termelékenységével és az egyes személyeknek a vállalkozás termelési és üzleti eredményeihez való hozzájárulásával; az igazgatótanács tagjainak bérét beosztásuk, beosztásuk, valamint termelési és üzleti eredményeik szerint fizetik, amelyben az igazgató és az igazgató fizetése (kivéve azokat az eseteket, amikor az igazgatót és az igazgatót munkaszerződés alapján alkalmazzák) nem haladhatja meg az alkalmazottak átlagkeresetének tízszeresét.

A bérszabályozás kidolgozásakor a vállalkozásoknak konzultálniuk kell a létesítményben dolgozókat képviselő szervezettel, a munkajogi rendelkezéseknek megfelelően párbeszédet kell szervezniük a munkahelyen, és a végrehajtás előtt jelentést kell tenniük a tulajdonost képviselő szervnek ellenőrzés, felügyelet és nyilvános közzététel céljából a vállalkozásnál.

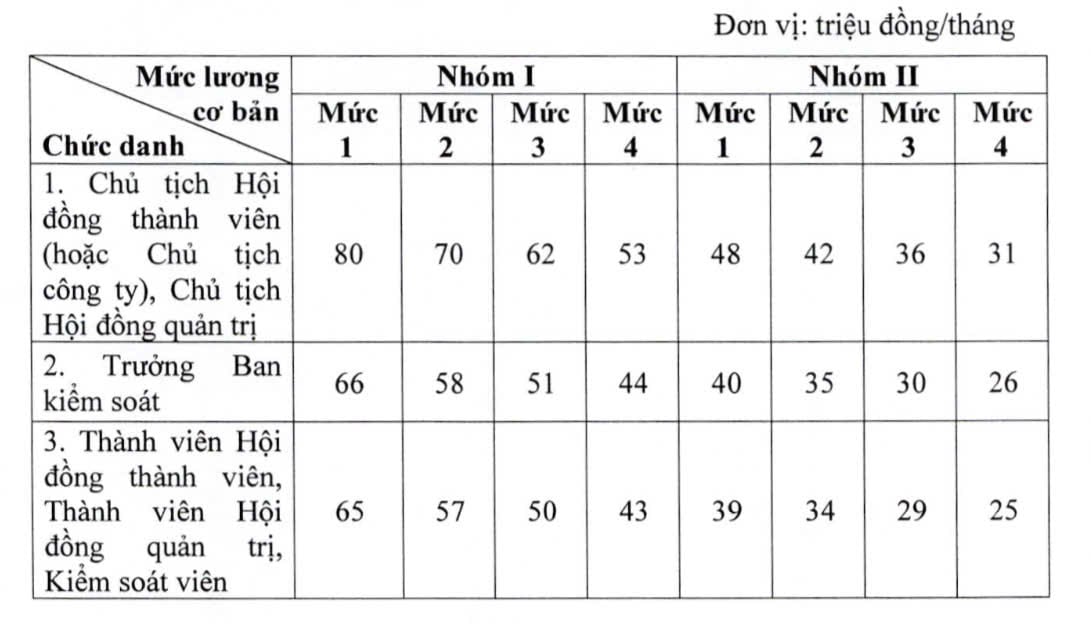

A rendelet értelmében az igazgatósági tagok és a teljes munkaidős ellenőrök alapbére a következőképpen kerül meghatározásra:

Az I. és II. csoport 1., 2., 3. és 4. szintjének alkalmazására vonatkozó tantárgyaknak és feltételeknek meg kell felelniük a 44/2025/ND-CP számú rendelettel kiadott függelékben foglaltaknak.

A vállalkozás minden évben a tervezett termelési és üzleti célok alapján meghatározza az alapfizetést, amely alapján meghatározható az egyes igazgatósági tagok és felügyelők tervezett fizetési szintje.

Ez a rendelet 2025. április 15-én lép hatályba. Az e rendeletben előírt szabályozások 2025. január 1-jétől alkalmazandók.

A csatolt fájlban található a 44/2025/ND-CP rendelet teljes szövege:

[hirdetés_2]

Forrás: https://moha.gov.vn/tintuc/Pages/danh-sach-tin-noi-bat.aspx?ItemID=56950

![[Fotó] Pham Minh Chinh miniszterelnök elnököl a magángazdaság-fejlesztési irányítóbizottság második ülésén.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/01/1762006716873_dsc-9145-jpg.webp)

Hozzászólás (0)