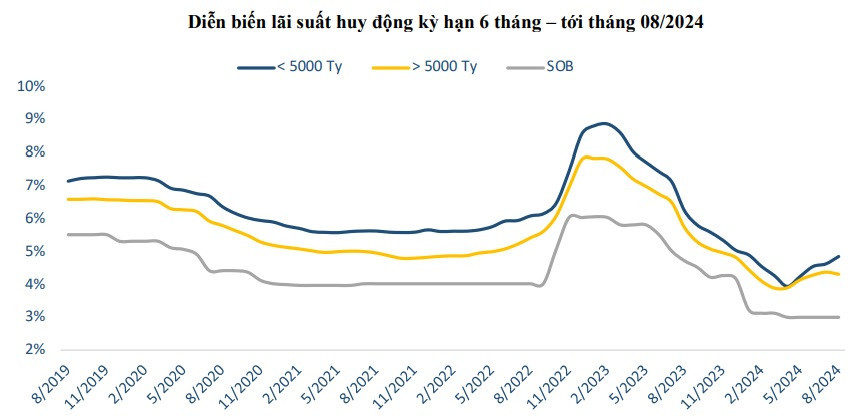

Az Orient Commercial Joint Stock Bank (OCB ) augusztus 16-tól kezdődően évi 0,2%-kal csökkentette a 24-36 hónapos futamidejű hitelek kamatlábait.

Figyelemre méltó, hogy az OCB által az elmúlt két hónapban a 36 hónapos lejáratú betétekre fenntartott, akár 6%-os/év magas kamatláb mostanra 5,8%-ra csökkent.

Az OCB előtt néhány más kereskedelmi bank is évi 6%-ra vagy alacsonyabbra módosította betéti kamatlábait.

Ennek a trendnek a „kiváltó okát” az An Binh Kereskedelmi Részvénybank (ABBank) okozta, amikor a 12 hónapos lekötött betétek kamatlábát a piac legmagasabb, július 31-e óta mért 6,2%-os/év szintjéről 6%-ra csökkentette.

Vagy a közelmúltban, augusztus 15-én a Bac A Commercial Joint Stock Bank ( Bac A Bank ) szintén csökkentette az 1-36 hónapos futamidejű betétek kamatlábát évi 0,1-0,2%-kal. Figyelemre méltó, hogy az 1 milliárd VND vagy annál nagyobb értékű betétszámlákra vonatkozó 18-36 hónapos futamidejű betétek kamatlábja évi 6,05%-ról 5,95%-ra csökkent.

Korábban a Délkelet-ázsiai Kereskedelmi Részvénybank ( SeABank ) szintén váratlanul évi 0,25%-kal csökkentette a kamatlábakat augusztus 7-től minden betéti futamidőre. Ez a kiigazítás azt eredményezte, hogy a SeABank elvesztette vezető pozícióját a piacon a legmagasabb betéti kamatlábak tekintetében.

Konkrétan a SeABank által a 15-36 hónapos, legalább 10 milliárd VND összegű megtakarítást leadó ügyfeleknek fizetett évi 6,2%-os kamatláb most évi 5,95%-ra csökkent.

Így amellett, hogy több mint 10 bank emelte a betéti kamatlábakat, július 31-től mostanáig 4 bank csökkentette a betéti kamatlábakat: a Bac A Bank, a SeABank, az ABBank és az OCB.

E 4 bank közös pontja, hogy mindegyikük piacvezető szinten, évi 6-6,2% között jegyezte a hosszú lejáratú betéti kamatlábakat.

A csökkentés után az OCB, a Bac A Bank és a SeABank legmagasabb betéti kamatlába 6%/év alá esett, míg az ABBanknál a legmagasabb kamatláb 6%/év volt.

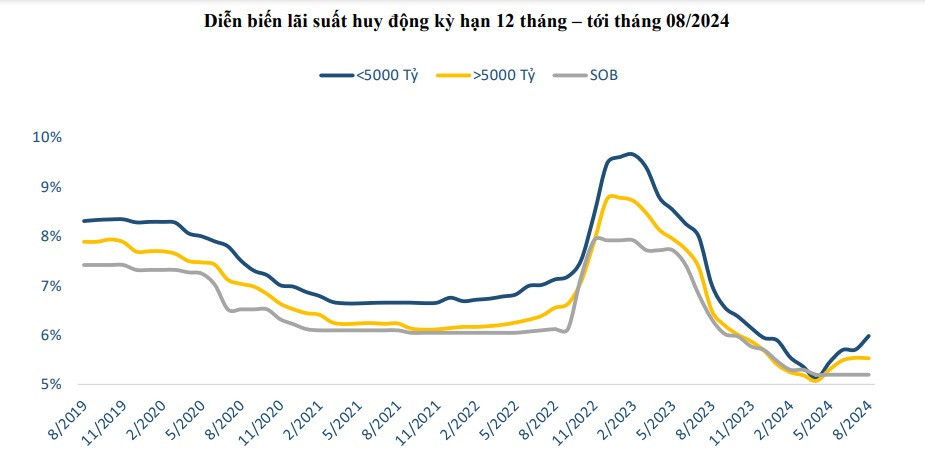

Az ABBank mellett néhány bank is fenntartja az éves 6-6,1%-os kamatlábakat, köztük a BaoViet Bank és a BVBank 6%-os éves kamatot határozott meg a 18-36 hónapos lejáratú betétekre; a Saigonbank 6%-os éves kamatot határozott meg a 13-24 hónapos lejáratú betétekre és 6,1%-os éves kamatot a 36 hónapos lejáratú betétekre.

A 6,1%-os/év betéti kamatláb egyben a piacon jelenleg elérhető legmagasabb kamatláb, és 5 banknál jegyzik, köztük az NCB-nél és az OceanBank-nál (18-36 hónapos betéti futamidő); a HDBank-nál (18 hónapos futamidő); a Saigonbanknál és az SHB-nél (36 hónaptól kezdődő betéti futamidő).

A fenti bankokon kívül egyes bankok a kamatlábak hozzáadásának politikájának köszönhetően szintén elérhetik a 6%-os/év küszöböt.

Például a VPBank 5,9%-os éves kamatot hirdet a 10 milliárd VND vagy annál nagyobb betétekre, 24-36 hónapos futamidővel. A bank azonban 0,1%-os éves kamatot számít fel a legalább 100 millió VND egyenleggel és legalább 1 hónapos futamidővel rendelkező kiemelt ügyfelek számára. Ezért a VPBank betéteire vonatkozó legmagasabb kamatláb akár évi 6% is lehet.

Általánosságban elmondható, hogy a betéti kamatlábak közvetlenül befolyásolják a bank tőkeköltségét, ami a nyereség csökkenéséhez vezet, ha a betéti kamatlábak emelkednek.

Ezért a nagy kereskedelmi bankoknak, mint például a Techcombank, a VPBank, az MB, a Vietcombank, a VietinBank, a BIDV,... mind versenyezniük kell a CASA-arány (nem lekötött betétek) tekintetében. Ezek a bankok tartoznak a mai 10 legmagasabb CASA-aránnyal rendelkező bank közé is.

Az MB-nél a bank a második negyedévben körülbelül 0,5%-ot takarított meg a tőkeköltségeken 2024 első negyedévéhez képest. Ez annak a ténynek köszönhető, hogy a CASA meglehetősen jó maradt, a második negyedév végén körülbelül 38,6%-on. A bank arra számít, hogy a CASA 2023 végére visszatér a 40%-os szintre.

A jelenlegi betéti kamatláb-helyzettel kapcsolatban azonban a bank egyik vezetője azt mondta, hogy továbbra is fel kell készülniük egy olyan forgatókönyvre, amelyben a tőkeköltségek kismértékben emelkednek a harmadik negyedévben.

Az MB piaci alkalmazkodási tervében az év utolsó 6 hónapjában a bank úgy véli, hogy a betéti kamatlábak a harmadik negyedévben kismértékben, évi 0,1-0,15%-kal emelkedhetnek. Ezzel együtt a céltartalékképzési költségek is várhatóan emelkedni fognak, így az MB harmadik negyedévi nyeresége a második negyedévi nyereségszinthez képest 6%-os növekedés vagy csökkenés között ingadozhat.

VN (a Vietnamnet szerint)[hirdetés_2]

Forrás: https://baohaiduong.vn/lai-suat-huy-dong-tren-6-tai-cac-ngan-hang-bat-ngo-roi-rung-dan-390574.html

![[Fotó] Lam főtitkára és Tran Thanh Man, a Nemzetgyűlés elnöke részt vesz a vietnami ellenőrzési szektor hagyományos napjának 80. évfordulóján.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

Hozzászólás (0)