A Vietnami Állami Bankkal (SBV) április 9-én tartott találkozót követően több mint 30 bank csökkentette egyidejűleg a betéti kamatlábakat, az átlagos csökkentések évi 0,1% és 0,5% között mozognak. Egyes bankok, mint például az Agribank és a SeABank, már kétszer is csökkentették a kamatlábakat.

A kamatlábak csökkenő tendenciát mutatnak, és a becslések szerint a második negyedévben is tovább csökkennek. (Szemléltető kép)

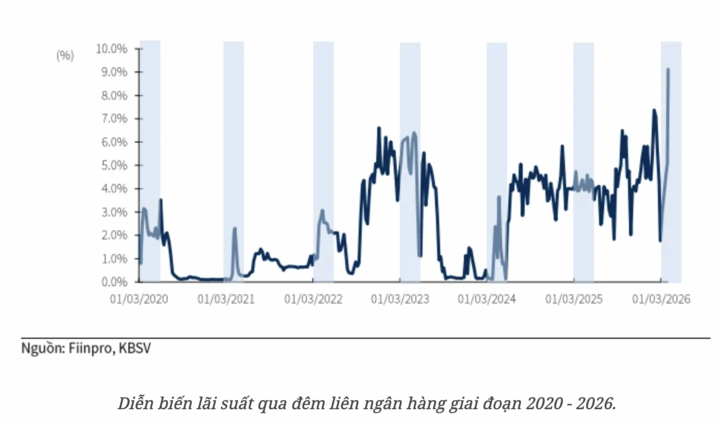

A második negyedévtől a harmadik negyedév elejéig fokozatosan csökken.

A jövőbeli kamatláb-trendek előrejelzésekor Nguyen Duc Vinh úr, a Vietnam Prosperity Commercial Bank ( VPBank ) vezérigazgatója azt jósolta, hogy a kamatlábak rövid távon továbbra is magasak maradhatnak, mielőtt a második negyedévtől és a harmadik negyedév elejétől fokozatosan csökkennének. A Vietnami Állami Bank szerepe a piac irányításában meghatározó lesz.

Mindazonáltal a külső tényezőket továbbra is figyelni kell. A geopolitikai feszültségek, különösen a Közel-Keleten, növelhetik az inflációs nyomást az energiaárakon és a logisztikai költségeken keresztül. Ha az infláció ismét emelkedik, a további kamatcsökkentések lehetősége szűkülni fog.

Összességében a kamatlábak rövid távon valószínűleg viszonylag magasak maradnak, majd stabilizálódnak, és fokozatosan enyhén csökkennek, ahogy a likviditás fenntarthatóan javul. Ez a folyamat várhatóan óvatos és ellenőrzött lesz, a növekedés támogatása és a makrogazdasági stabilitás fenntartása közötti egyensúly biztosítása érdekében.

Hasonlóképpen, a KB Securities Vietnam (KBSV) szakértői is a kamatlábak csökkenésének egyértelműbb trendjére számítanak, átlagosan évi 0,5-1%-os csökkenéssel 2026 utolsó két negyedévében, köszönhetően a bankrendszerbe fektetett jelentős állami befektetési alapok bőséges tőkéjének; az iráni konfliktus enyhülésének, az inflációs és árfolyamnyomás enyhítésének, ezáltal teret engedve a Vietnami Állami Banknak a bankrendszer likviditásának támogatására.

Ugyanakkor a kormány és a vietnami állami bank számos új intézkedést vezet be az év második felében a kétszámjegyű GDP-növekedés elérése érdekében, beleértve a kamatlábak csökkentését is.

„ 2026 második felére a hitelkamatok várhatóan jelentősen csökkennek majd, hasonlóan a betéti kamatok csökkenéséhez, a gazdasági növekedés támogatása érdekében. A csökkenő tendencia ebben az időszakban valószínűleg szelektív marad, és olyan kulcsfontosságú ágazatokat helyez előtérbe, mint az export és az ipari termelés ” – jegyezte meg a KBSV.

Eközben Le Quang Trung, a VIB tőke- és devizaügyekért felelős igazgatója azt jósolta, hogy a belföldi kamatlábak továbbra is nyomás alatt lesznek a második és harmadik negyedévben, de 2026 negyedik negyedévétől fokozatosan stabilizálódnak.

„ A jelenlegi nyomás főként a hitelnövekedés és a betétállomány mozgósítása közötti eltérésből fakad. A következő 3-6 hónapban azonban, mivel a betéti kamatlábak emelkedtek az előző év azonos időszakához képest, a háztartások pénzeszközei visszatérnek, segítve a rendszer likviditásának újraegyensúlyozását.”

„Az árfolyamokat tekintve a legnagyobb nyomás az év első kilenc hónapjában lesz, majd a negyedik negyedévben javulhat, amikor a külső tényezők stabilizálódnak. 2026-ban nincsenek olyan tényezők, amelyek a hitelkamatok jelenlegi kontrolltartományon túli ingadozását okozhatnák ” – mondta Trung úr.

Nehéz elérni a "nagyon alacsony" régiót.

Nguyen Quang Huy, a Nguyen Trai Egyetem Pénzügyi és Banki Karának vezérigazgatója szerint a betéti kamatlábak csökkenése összhangban van a bankrendszer likviditási helyzetével, mivel a tőkebevonási nyomás már nem olyan nagy, mint korábban. Ez is része annak a stratégiának, amely kedvezőbb feltételeket teremt a termelés és az üzleti tevékenység számára.

A további csökkentések lehetősége azonban talán nem lesz jelentős, mivel továbbra is számos tényező "rögzíti" a kamatlábakat, többek között: az árfolyamok kiegyensúlyozására irányuló nyomás, az infláció megfékezésének szükségessége, valamint a nemzetközi monetáris politikára, különösen az amerikai Federal Reserve irányvonalára való hivatkozás.

„ A betéti kamatlábak rövid távon valószínűleg továbbra is kismértékben csökkennek, majd stabilizálódnak, és egy új, alacsonyabb szintet alakítanak ki, de nem valószínű, hogy visszatérnek a korábbi időszakok „nagyon alacsony” tartományába ” – jósolta Mr. Huy.

Le Thanh Tung úr, a VietinBank igazgatótanácsának tagja szintén megjegyezte, hogy a kamatlábak trendje az elkövetkező időszakban nagymértékben függ a belföldi és nemzetközi tényezőktől. Az alapforgatókönyv szerint a tőkeköltség rövid távon továbbra is magas maradhat, bár a növekedés üteme lelassulhat és fokozatosan stabilizálódhat a piaci körülmények javulásával.

Ha azonban a külső „sokkhatások” továbbra is fennállnak, a kamatláb-nyomás 2026 folyamán is folytatódhat. Ebben az összefüggésben a bankok, különösen az állami tulajdonú kereskedelmi bankok nettó kamatmarzsa (NIM) továbbra is nyomás alatt áll, mivel biztosítaniuk kell az üzleti hatékonyságot, és teljesíteniük kell a vállalkozások támogatására vonatkozó, a kormány és a Vietnámi Állami Bank által előírt kötelezettségeiket.

A VietinBank vezetősége azonban úgy véli, hogy ez nem egy hosszú távú strukturális trend, de megjegyzi, hogy a rendszer likviditása jelenleg nyomás alatt áll, mivel a hitelnövekedés meghaladja a tőkemobilizáció ütemét. Ez arra kényszeríti a Vietnami Állami Bankot, hogy rugalmasan kezelje a helyzetet, egyensúlyt teremtve a növekedés és a makrogazdasági stabilitás támogatásának céljai között olyan eszközökkel, mint a kamatlábak, az árfolyamok, a nyíltpiaci műveletek, a refinanszírozás és a biztonsági előírások kiigazítása.

Különösen néhány szabályozás enyhítésének mérlegelése, például az állami tulajdonú kereskedelmi bankok hitel-betét arányára vonatkozó szabályozás enyhítése várhatóan segít csökkenteni a likviditási nyomást és nagyobb mozgásteret teremt a gazdaság támogatására.

A csökkenés ellenére a kamatlábak várhatóan nem esnek alacsony szintre.

A Vietcombank Securities Company azt is megjegyezte, hogy a második negyedév kezdetén a rendszerszintű likviditás várhatóan továbbra is nyomás alá kerül a folyósítási igények meredek növekedése közepette. A betéti kamatlábak csökkentésének iránya egyes bankoknál, különösen a kis- és közepes méretű, illetve a magas hitelnövekedéssel rendelkező bankoknál lassíthatja a tőkebevonás ütemét. Ezenkívül az áprilisban lejáró nyíltpiaci műveletek (OMO) volumene továbbra is nagy.

Ezért a betéti kamatlábak valószínűleg a közeljövőben is viszonylag magasak maradnak, különösen a közép- és hosszú lejáratú lejáratok esetében.

Forrás: https://vtcnews.vn/lai-suat-sap-toi-co-tiep-tiep-giam-ar1015141.html

Hozzászólás (0)