"Ha fiatal és egészséges vagy, még nem kell életbiztosítást kötnöd."

Ez az egyik gyakori félreértés a fiatalok körében. Valójában a fiatalság előnyt jelent, mert ebben a szakaszban, általában jó egészségi állapotban, a biztosítótársaság könnyen jóváhagyhat egy alacsony díjú (standard díjas) szerződés megkötését. De amikor idősebb leszel, a szervezeted betegség jeleit mutatja, a biztosítótársaság jóváhagyhat egy, a standard díjnál magasabb díjú biztosítást, vagy akár meg is tagadhatja a biztosítási szerződés kiállítását. Sokan csak akkor kezdenek el biztosítást kötni, amikor egészségügyi problémákat látnak, azonban ilyenkor a már meglévő betegségeket kizárják, vagy a biztosítást megtagadják.

Egy másik gyakori tévhit a fiatalok körében, hogy elég évente egészségbiztosítást (egészségkártyát) kötni, és nincs szükség életbiztosításra. Valójában az éves egészségbiztosításnak csak akkor alacsony a díja, ha fiatal és jó egészségi állapotban van az ember. A profilt azonban minden évben újraértékelik, így ha a következő évben egészségügyi problémák merülnek fel, a biztosítási díj nagyon magasra emelkedik, vagy nem lehet megújítani. Az életbiztosítással a hosszú távú védelmi juttatások maximális nyugalmat biztosítanak az ügyfeleknek.

"Ha sok pénzed van, érdemes életbiztosítást kötnöd"

Sokan úgy gondolják, hogy az életbiztosítás az átlagos vagy annál magasabb jövedelmű embereknek szól. Valójában a mai életbiztosítási termékek sokféleképpen, rugalmas díjakkal készülnek, így sokféle jövedelmi csoport számára alkalmasak.

Az alacsony jövedelmű csoportok vagy azok, akik nem hajlandók életbiztosításra költeni, fontolóra vehetik az egyszerű, védelemre összpontosító termékeket rövid díjfizetési időszakokkal vagy visszatérítési kötelezettségvállalásokkal, például a határozott idejű biztosítási termékeket.

A magasabb jövedelmű csoportok, akik védeni szeretnének magukat a kockázatokkal szemben, és közép- és hosszú távon szeretnének vagyont felhalmozni, fontolóra vehetik a befektetéshez kötött biztosítási termékeket. Azok, akik átfogó védelmet szeretnének, kiegészítő biztosítási csomagokban is részt vehetnek egészségügyi ellátás, súlyos betegség stb. esetén.

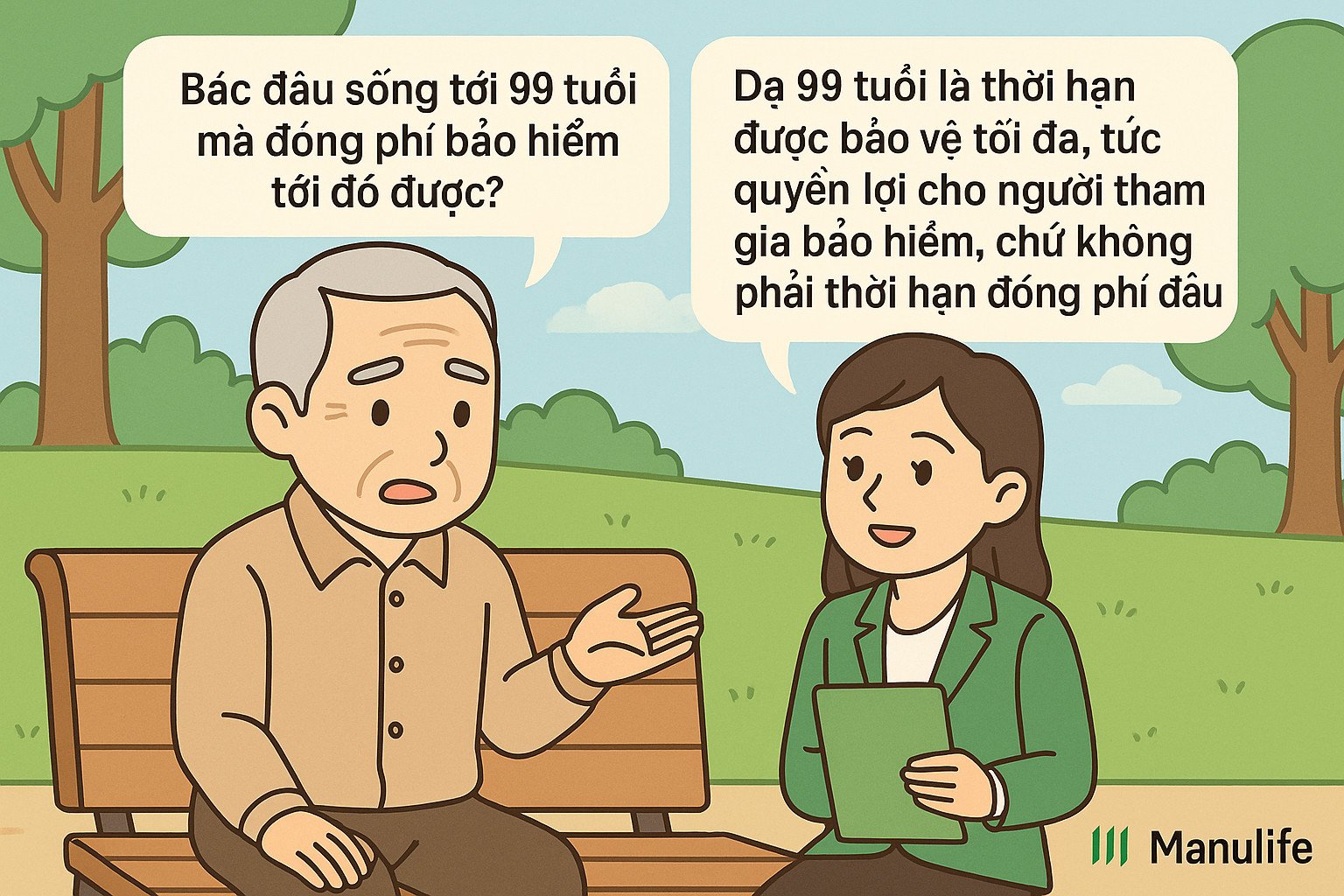

„A tanácsadó azt mondta, hogy 15 évig fizessük a díjat, de a szerződés szerint 99 éves korban lejár. Mi a baj?”

Ez egy gyakori tévhit, amely abból fakad, hogy nem tesznek egyértelmű különbséget a „prémiumfizetési időszak” és a „szerződéses időszak” között.

A szerződés időtartama (más néven biztosítási időszak) az a maximális időtartam, amely alatt az ügyfél a biztosítási szerződés védelme alatt áll.

A díjfizetési időszak az az időszak, amely alatt az ügyfélnek fizetnie kell a biztosítási díjat.

A hagyományos termékek általában azonos díjfizetési időszakkal és szerződési időtartammal rendelkeznek, általában 10, 15, 20 év. Az ügyfelek a biztosítás megkötésekor választják ki a díjfizetési időszakot és a szerződési időszakot.

A hagyományos termékekhez képest a mai népszerű befektetéshez kötött biztosítási termékek nagyobb rugalmasságot kínálnak. Az ügyfeleknek nem kell kiválasztaniuk a szerződés időtartamát a biztosítás megkötésekor, de a szerződés maximális biztosítási időtartama általában az ügyfél 99 éves koráig tart.

Az ügyfeleknek az első 3 vagy 4 évben minimális díjat kell fizetniük, majd rugalmasan választhatják a díjak fizetésének folytatását vagy leállítását a 10., 15., 20. évig vagy akár tovább is, igényeiktől függően. A biztosítási szerződés akkor marad érvényben, ha a számlaegyenleg elegendő a biztosítási költségek fedezésére. Az ügyfeleknek lehetőségük van a szerződés lejárta előtti felmondásra is, és a számlaegyenleg (ha van ilyen) a szerződés megszűnésekor visszakapni, de 99 éves korukig nem kell fizetniük a számlaegyenleg visszakapásához.

Például Nguyen Thi A asszony (30 éves) a Manulife unit-linked biztosítási csomagjában vesz részt, 99 éves koráig tartó biztosítási időszakkal, ami azt jelenti, hogy a szerződése 69 évig tart. Az első 3-4 év kötelező díjfizetés után A asszony választhatja, hogy a 10., 15. vagy 20. szerződéses évig folytatja a díjfizetést, anyagi lehetőségeitől és szükségleteitől függően, anélkül, hogy a teljes 69 évre biztosítási díjat kellene fizetnie. Dönthet úgy is, hogy 70 éves korában megszünteti a szerződést, és akkor kapja meg a szerződéses számla értékét anélkül, hogy 99 éves koráig kellene várnia.

"Évekig fizettem a díjakat, nem vettem ki sokat!"

Az életbiztosítás lényege, hogy megvédjen a váratlan kockázatoktól, ellentétben a bankban történő pénzmegtakarítással vagy más befektetési formákkal. Amikor részt veszel életbiztosításban, akár csak egy hónapja fizetted a díjat, akár már régóta fizeted, ha valamilyen kockázat bekövetkezik (baleset, haláleset, maradandó rokkantság stb.), a biztosítótársaság a befizetett díj sokszorosát fizeti ki neked.

Emellett az életbiztosítás hosszú távú termék, így ahhoz, hogy értéket halmozzon fel, hosszú távon kell eltökélnie a részvételt. Ha csak az első néhány évben vesz részt, és pénzt vesz fel, a visszatérítés értéke nem lesz magas, mivel a biztosítási díj nagy részét olyan költségekre osztották fel, mint: kezdeti díj, kockázati díj, szerződéskezelési díj, alapkezelési díj, ügynöki jutalék...

Ezért érdemes hosszú távú biztosítási szerződést kötni. Lejártakor a felhalmozott érték jelentősen megnő. Ezenkívül további juttatásokban is részesülhet, például: szerződésfenntartási bónusz, befektetési nyereség, ha befektetéshez kötött biztosítási termékekben vesz részt...

Az életbiztosítás egy hosszú távú pénzügyi terv. Nem lehet megjósolni, hogy mi fog történni a jövőben, de proaktívan felkészülhetünk a pénzügyi terhek minimalizálására, ha kockázatok merülnek fel. A helyes megértés, a helyes részvétel és a helyes fenntartás – ez a módja annak, hogy maximalizálja a biztosítás értékét, és segít abban, hogy biztonságosabban érezzük magunkat az élet váratlan változásaival szemben.

(Forrás: Manulife)

Forrás: https://vietnamnet.vn/nhung-lam-tuong-khien-nhieu-nguoi-bo-qua-bao-hiem-nhan-tho-2412535.html

![[Fotó] Lam Dong: Illegális tó közeli képe, melynek fala beomlott](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762166057849_a5018a8dcbd5478b1ec4-jpg.webp)

![[Fotó] Pham Minh Chinh miniszterelnök fogadja a Japán-Vietnam Baráti Társaság elnökét a Kansai régióban](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762176259003_ndo_br_dsc-9224-jpg.webp)

![[Fotó] Lam főtitkára fogadja Jaya Ratnam szingapúri nagykövetet](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762171461424_a1-bnd-5309-9100-jpg.webp)

![[Fotó] 2025-ös őszi vásár és lenyűgöző rekordok](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762180761230_ndo_br_tk-hcmt-15-jpg.webp)

Hozzászólás (0)