|

| Az ingatlanszektorban a legnagyobb az M&A aktivitás. |

A hazai befektetők kulcsszerepet játszanak.

A vietnami fúziós és felvásárlási piac stabilitást és szelektivitást mutat, nagyszabású üzletekkel és regionális stratégiai befektetők részvételével – ez a tényező hatékonyan mozgásban tartja a piacot.

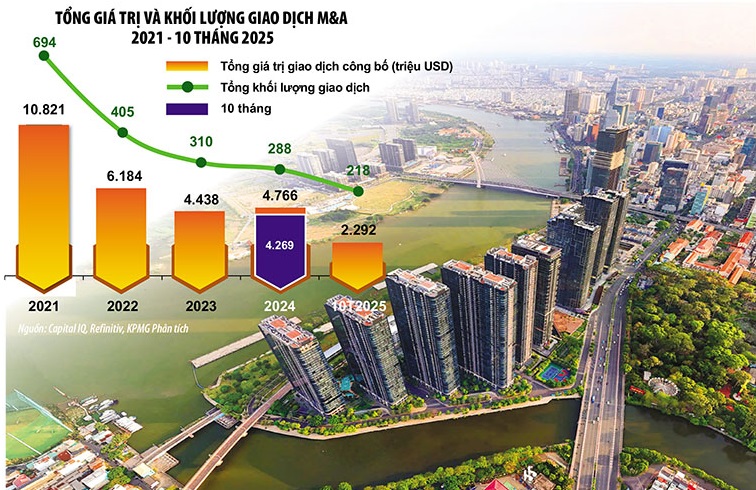

2025 első 10 hónapjában Vietnam körülbelül 220 M&A tranzakciót regisztrált, amelyek teljes tranzakciós értéke 2,3 milliárd USD volt, átlagosan tranzakciónként 29,4 millió USD-t elérve, ami csökkenést jelent a 2024-es 50,7 millió USD-s csúcshoz képest. Ez az átvilágítás óvatos tendenciáját tükrözi, amely a stratégiai és fenntartható eszközökre összpontosít a puszta méret helyett.

Ez arra is utal, hogy a befektetők általában óvatosabbak a kockázatok felmérésében és a tranzakciók értékelésében, valamint szigorúbb értékeléseket határoznak meg, különösen azokban az ágazatokban, ahol a profitmarzsokra nehezedő nyomás vagy a rövid távú kereslet lassú növekedése tapasztalható.

Az idei tranzakciók értéke főként nagy üzletekből származott, összesen körülbelül 1 milliárd dollár értékben, beleértve a Birch Phuong Dong Real Estate felvásárlását (365 millió dollár); a Hyosung 277 millió dollár értékű szerkezetátalakítási ügyletét; és az AEON Postal Finance Company Limited (PTF) felvásárlását 162 millió dollár értékben…

Figyelemre méltó, hogy ezeket az ügyleteket mind regionális és külföldi befektetők vezették, ami a vietnami piacon a kiváló minőségű és stratégiai eszközök tartós vonzerejét bizonyítja.

A 2024-es kivételesen magas, 50,7 millió dolláros átlagos tranzakcióméret után az átlagos tranzakcióméret 2025 első 10 hónapjában 29,4 millió dollárra csökkent, ami a megszokottabb tranzakciós szintek visszatérését és a középkategóriás piaci szegmensben megnövekedett aktivitást tükrözi.

A legtöbb fúziós és felvásárlási tőkét az ingatlanszektor vonzza 27%-kal, a javuló likviditásnak köszönhetően. Az alapanyagok az ellátási lánc átrendeződései miatt emelkedtek. Az egészségügy a középosztály megnövekedett kereslete miatt kapott figyelmet. A KPMG szerint ez a három szektor a teljes fúziós és felvásárlási tranzakciók értékének több mint felét teszi ki, ami azt a tendenciát jelzi, hogy a tőkét belső értékkel és fenntartható növekedési potenciállal rendelkező eszközökbe irányítják át.

Az M&A aktivitás egyenletesen oszlott meg a főbb szektorok között: az ingatlanszektorban a javuló likviditás miatt megnőtt az aktivitás, az egészségügyben jelentős növekedés tapasztalható, az alapanyagok és a gyártás pedig az ellátási lánc átrendeződései miatt kapott figyelmet. Ezzel szemben a fogyasztói szektor továbbra is visszafogott maradt a versenynyomás, a tarifaingadozások és a szigorúbb adózási szabályok miatt.

Figyelemre méltó, hogy a vietnami befektetők továbbra is vezető szerepet töltenek be az M&A piacon, a teljes bejelentett tranzakcióérték (712 millió USD) több mint 30%-át adva. Őket követi Szingapúr 613 millió USD-vel; Japán 214 millió USD-vel; valamint az Egyesült Államok és Dél-Korea 150 millió, illetve 122 millió USD-vel. Míg a hazai befektetők kulcsszerepet játszanak, a külföldi befektetők, mint például Szingapúr, az Egyesült Államok és Dél-Korea továbbra is a vietnami M&A piac öt legnagyobb külföldi befektetője között vannak. Ez a regionális befektetők tartós bizalmát mutatja Vietnam közép- és hosszú távú növekedési kilátásaiban.

|

| Az előrejelzések szerint a következő M&A ciklus nemcsak a tranzakciók volumenéről vagy méretéről fog szólni, hanem az iparági struktúra mélyreható változásairól és a vietnami gazdasági versenyképességre gyakorolt hatásról is. Fotó : Le Toan. Grafikák: Dan Nguyen |

Az fúziók és felvásárlások terén az ízlés egyre változatosabb.

Az M&A tevékenység jelentős eltolódást mutatott az ágazati hozzájárulási struktúrában, az ingatlanszektor (27%), az alapanyagok (20%) és az egészségügy (10%) lett a három legnagyobb értékkel rendelkező szektor. Ez a három szektor önmagában a teljes tranzakciós érték több mint 50%-át tette ki, ami tükrözi a befektetők preferenciáját a fedezettel rendelkező vállalatok, az alapvető inputokat előállító ágazatok és a gyorsan növekvő szolgáltatási platformok iránt.

A vietnami, szingapúri és amerikai befektetők jelenléte az ingatlanpiacon, az egészségügyben és más cash flow-t generáló szektorokban a skálázható, eszközvezérelt és szilárd alapokkal rendelkező üzleti modellek iránti preferenciát tükrözi. Erre kiváló példa a Bach Duong Real Estate Trading Company Limited által a Phuong Dong Investment and Real Estate Trading Company Limited (a Masterise Group része), Vietnam egyik vezető luxus ingatlanfejlesztőjének felvásárlása, összesen 365 millió USD értékben. Ez az ingatlanszektor legnagyobb tranzakciójának tekinthető. A Hyosung Chemical eladta 49%-os részesedését a Hyosung Vinában, ami 277 millió USD bevételt hozott.

Az egészségügyi szektorban az Ares Management Corporation 150 millió dollárt fektetett be a Medlatec Group Trading and Services Joint Stock Company 30%-os részesedésének megszerzésébe – Vietnam egyik legnagyobb magánegészségügyi rendszerébe; az AEON 162 millió dollárért felvásárolta a Post Finance Corporationt (PTF) a SeABanktól. Ezenkívül számos nagyszabású tranzakciót jelentettek be, amelyek várhatóan 2026-ban fejeződnek be, például: a JTA Investment Qatar 1 milliárd dollárt fektetett be a VinFastba, és az International Media Acquisition Corp. egyesült a Vietnam Biofuel Enterprise-szal (értéke 1 milliárd dollár)…

Az M&A piacot alakító trendek 2026-ban

A jelenlegi helyzet alapján a KPMG számos figyelemre méltó trendet azonosított, amelyek a vietnami M&A piacot alakítják 2026-ban. Az egyik legfontosabb kiemelt pont az M&A tőke eltolódása az egyértelmű kereslettel, fenntartható üzleti teljesítménnyel és átlátható növekedési utakkal rendelkező ágazatok felé.

Ennek alapján három területet tekintenek nagy potenciállal rendelkezőnek, beleértve:

Először is, ott van az egészségügy (kórházak, diagnosztika, szakrendelők). A több mint 100 milliós lakosság és a középosztályba egyre többen csatlakoznak, így az egészségügyi szektor infrastruktúrája továbbra is fejlesztésre szorul, főként a nagyobb városokban koncentrálódva. Emellett egyre inkább megerősítik Vietnam egészségügyi munkaerőjének és szolgáltatásainak minőségét, ami jelentős számú beteget vonz a szomszédos országokból, például Kambodzsából és Laoszból, ami azt jelzi, hogy ez egy jelentős potenciállal rendelkező ágazat.

Másodszor, ott van az oktatás és képzés területe. A fiatal lakosság és a változásokhoz való alkalmazkodás érdekében szükséges készségek fejlesztésének szükségessége miatt ez az ágazat is nagy potenciállal rendelkezik.

Harmadszor, a B2B és az olyan alapvető szolgáltatások, mint a logisztika, a hulladékgazdálkodás, az ESG-energia, az ipari szolgáltatások, a fogyasztói finanszírozás stb., továbbra is figyelmet kapnak, de csak nagyon szelektív módon.

Az egyik közös vonás a „minőségkeresés” trendje; a befektetők az átlátható irányítással, tiszta pénzügyekkel és fenntartható nyereséggel rendelkező vállalkozásokat részesítik előnyben, még akkor is, ha azok nem nagyméretűek.

A magas kamatlábak, párosulva az alacsony részvényértékelésekkel, a tárgyalások egyensúlyát a vevők javára tolta el, ami a 2021-2022-es évhez képest jelentősen alacsonyabb vállalatértékelésekhez vezetett. A tranzakciók egyre inkább olyan kockázatmegosztási mechanizmusokat fognak alkalmazni, mint a teljesítményfüggő kifizetések, az eladói finanszírozási követelmények és a rendkívül defenzív pénzügyi struktúrák. A KPMG szakértői arra is figyelmeztetnek, hogy a cash flow fenntarthatóságának és a mérlegen kívüli pénzügyi kötelezettségeknek a tárgyalások során történő fokozott ellenőrzése várhatóan 2026-ban is folytatódni fog.

A fúziók és felvásárlások piaca 2026-ban várhatóan felgyorsul majd az olyan támogató politikai tényezőknek köszönhetően, mint a módosított földtörvény, amely számos nagyszabású ingatlanügyletet nyit meg; a közvetlen energiavásárlási megállapodás (DPPA), amely elősegíti a megújuló energiába történő beruházásokat; valamint az egészségügyre, az oktatásra, az infrastruktúrára, valamint a belföldi kereslet és a nemzeti fejlesztési ütemterv által vezérelt gyártásra és exportra való összpontosítás.

Különösen a jogi keretrendszer átláthatóbbá válásával és a piaci likviditás javulásával Vietnam fokozatosan Délkelet-Ázsia egyik legvonzóbb fúziós és felvásárlási célpontjává válik, mind közép-, mind hosszú távon.

Bár a vietnámi fúziók és felvásárlások száma továbbra is csökken, a minőség és a tranzakciók értékének növekedése azt jelzi, hogy a befektetők a hosszú távú értéket képviselő stratégiai eszközöket részesítik előnyben. A minőségi ingatlanokra, a magánegészségügyre, a nyersanyaggyártásra és a fenntartható alapokon nyugvó üzleti modellekre való összpontosítás visszafordíthatatlan tendencia.

A 2025-ös több millió dolláros üzletektől a 2026-ra tervezett fúziókig és befektetésekig Vietnam egy „új M&A ciklust” vezet be: szigorúbb kiválasztási kritériumok, de nagyobb lehetőségek, különösen a hosszú távú vízióval és világos stratégiával rendelkező befektetők számára.

Forrás: https://baodautu.vn/sap-xep-lai-cuoc-choi-ma-dinh-hinh-co-hoi-moi-d453598.html

![[Fotó] A Nemzetgyűlés Pártbizottságának titkára, a Nemzetgyűlés elnöke elnököl a Nemzetgyűlés Pártbizottságának Állandó Bizottságának és Végrehajtó Bizottságának ülésén.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780480353201_ndo_br_bnd-2585-jpg.webp)

![[Fotó] A Vietnami Szakszervezet 14. kongresszusának első ülésszaka](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780465947883_ndo_br_img-3852-jpg.webp)

![[Fotó] To Lam főtitkár és elnök a Központi Szervezőbizottsággal tartott ülésen elnököl.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780482764658_a1-bnd-4741-3342-jpg.webp)

![[Videó] Naplemente a Lap An lagúnánál – Ahol a nap lenyugszik a halászhálók felett](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Hozzászólás (0)