Illusztrációs fotó.

A piacot a következő héten negatívan befolyásolhatják a nemzetközi tényezők, azonban az emelkedés valószínűsége továbbra is fennáll, amennyiben a hazai hangulat és tényezők támogatják azt.

Izgatott pszichológia, a VN-Index rekordot döntött

A globális részvénypiacok megosztottak voltak az október 6-10. közötti héten. Míg az amerikai piacra erős nyomás nehezedett a Fed inflációval kapcsolatos aggodalmai miatt, különösen az USA és Kína közötti vámfeszültségek újbóli fellángolása miatt, a Dow Jones index meredeken korrekciót mutatott az utolsó kereskedési napon, és a hét egészében -0,9%-ot esett az előző héthez képest; eközben az S&P 500 index jelentéktelenül emelkedett.

Míg Ázsia és a régió részvénypiacai megosztottak. Sok piac, mint például Korea, Kína, Japán... mind jól emelkedtek, míg más piacok, mint például Hongkong (Kína), a Fülöp-szigetek, Malajzia, Thaiföld... csökkentek.

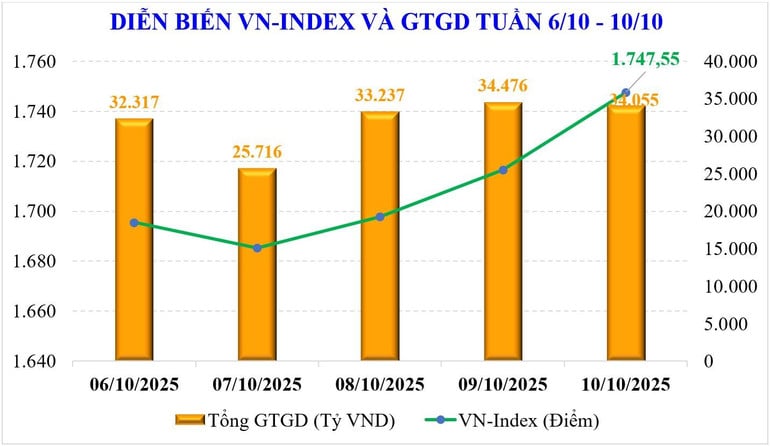

A hazai részvénypiac erős növekedést produkált a pozitív makroinformációknak, és különösen a FTSE Russell bejelentésének köszönhetően, amely a feltörekvő piacról a feltörekvő piacra való felminősítést jelentette. A VN-index átlépte az 1700 pontos küszöböt. A hét végén a piac 1747,55 ponton állt meg, ami +101,75 ponttal (+6,18%) magasabb az előző héthez képest, és a 2022 decemberének első hete óta a legerősebb növekedési hetet jelentette.

A bluechip részvények árfolyama jelentősen emelkedett, ami segített a VN30 indexnek +6,51%-os emelkedésében; a midcap csoport árfolyama szintén +4,95%-kal emelkedett – ez az első emelkedési hét az 5 egymást követő csökkenés után; míg a smallcap csoport csak kissé nagyobb, +1,89%-os növekedést mutatott.

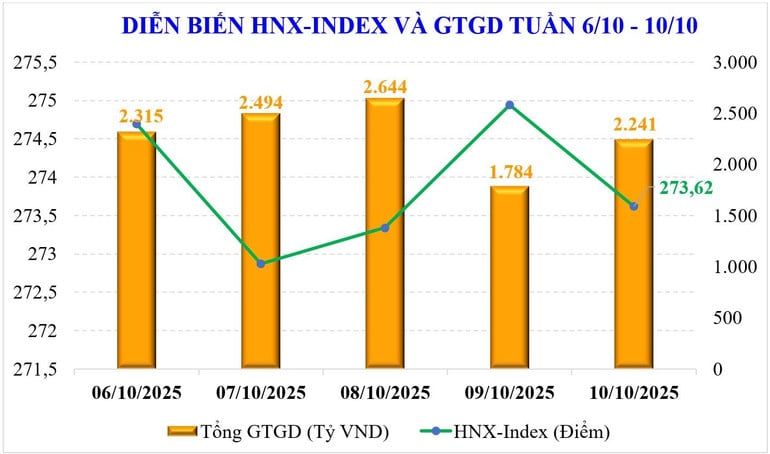

A hanoi tőzsdén a két fő index is meglehetősen erősen emelkedett. Konkrétan a VN-index 2,96%-kal, 273,62 pontra emelkedett; az UPCoM-index pedig szintén 2,38%-kal, 111,61 pontra emelkedett.

A piac széles körben emelkedett a héten, számos részvénycsoport erős emelkedést produkált, mint például a Vingroup (+14,7%), a kiskereskedelem (+6,9%), az értékpapírok (+6,8%), az ingatlanpiac (+6,4%), az építőipar és építőanyagok (+6,4%)...

A piaci likviditás a múlt héten meglehetősen jelentősen megnőtt. Mindhárom tőzsdén az átlagos kereskedési érték elérte a 34 849 milliárd VND/ülést, ami +24%-os növekedést jelent az előző héthez képest, amelyben a párosított likviditás is +26%-kal ugrott meg, elérve a 32 065 milliárd VND/ülést.

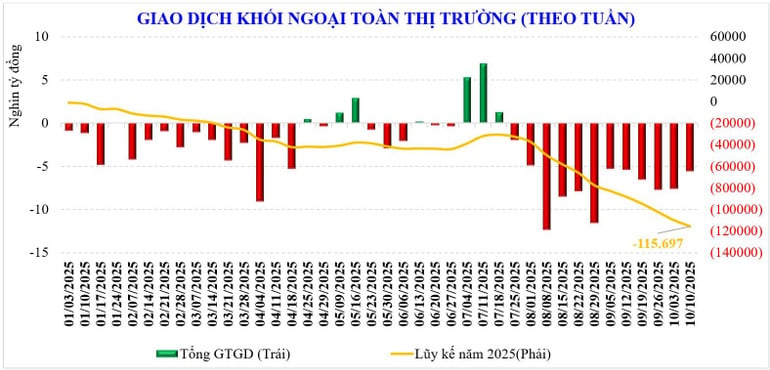

Eközben a külföldi befektetők továbbra is nettó -5,543 milliárd VND értékben adtak el részvényeket, és ez már a 12. egymást követő hét a nettó eladások tekintetében, az év eleje óta eltelt időszakban a kumulatív nettó eladás -115,697 milliárd VND. A múlt héten a külföldi befektetők nettó vásárlást eszközöltek a következőkből: HPG (+817 milliárd VND), GEX (+506 milliárd VND), VIC (+359 milliárd VND); míg nettó eladások történtek a következőkből: VRE (-895 milliárd VND), MBB (-696 milliárd VND), MSN (-645 milliárd VND)...

Míg a külföldi befektetők nettó eladók voltak, a múlt héten az értékpapír-társaságok saját kereskedéssel rendelkező részvényei nettó eladást produkáltak, mint például:FPT (+247 milliárd VND), HDB (+118 milliárd VND), VPB (+87 milliárd VND)...; miközben nettó eladást produkáltak más részvényekből, mint például: HPG (-235 milliárd VND), VHM (-209 milliárd VND), GEX (-185 milliárd VND).

A felfelé irányuló trend tartós lehet, de lassul

A hazai részvénypiac robbanásszerű hetet zárt. A heti több mint 100 pontos emelkedés új rekord 2022 vége óta. Ez segített a VN-indexnek is történelmi mérföldkőhöz érni, és jelenleg a piac születése óta a legmagasabb szinten van.

A piac múlt heti fellendülését erős optimizmus táplálta. A hét elején megjelentek a harmadik negyedéves és a kilenc hónapos makrogazdasági hírek. És ami még fontosabb, a piacot a felminősítési hírek is támogatták.

Az új héten a piac néhány olyan változót láthat, amelyek befolyásolhatják a piacot. Külföldi oldalon, bár némileg nyugodt, az Egyesült Államok és Kína közötti vámfeszültség szintén befolyásolhatja a befektetők óvatos hangulatát. Belföldi oldalon a VN30 határidős szerződések lejárati időszaka is érdekes lehet a befektetők számára.

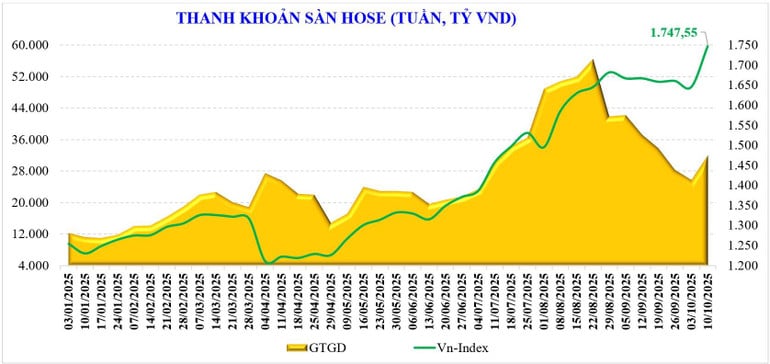

A piacnak azonban továbbra is vannak pozitív tényezői. A piac éppen most zárt egy izgalmas hetet, miután másfél hónapig 1600-1700 pont között stagnált az árfolyam. Az elmúlt hónap óvatos hangulata megszűnt, a likviditás ismét megnőtt (35 000 milliárd VND küszöbérték), elérve az elmúlt 3 hét legmagasabb szintjét.

A statisztikák szerint a likviditás október eleje óta +75,5%-kal nőtt az azonos időszakhoz képest, de -17%-kal csökkent szeptemberhez képest, elérve a 31 178 milliárd VND-t. Az év elejétől összesítve a teljes piaci likviditás elérte a 28 990 milliárd VND-t, ami +37,5%-os növekedést jelent a 2024-es átlagos szinthez képest, és +31,4%-os növekedést ugyanennél az időszaknál.

Ezzel együtt a piac szélessége azt mutatja, hogy a részvények árfolyama mindenhol emelkedett, de a VN30 és a Midcap csoportokban erős a cash flow, ami szintén jellemző arra, hogy a piacok elkezdtek belépni a feltörekvő piacokra – a cash flow a bluechipekre összpontosít a filléres részvények helyett.

Technikailag a VN-index sikeresen kitört a több mint egy hónapja tartó oldalazó tartományból (1600-1700 pont) a megnövekedett likviditás és a vezető részvényáramlás mellett, megerősítve a hosszan tartó emelkedő trendet, amely a VN-index új csúcsai felé tart. Az év eleje óta eltelt időszak +38%-os emelkedésével a technikai mutatók nagyon pozitívak, támogatva a folyamatos emelkedő trendet.

Az MBS szakértői úgy vélik, hogy alapforgatókönyv szerint a piac fenntartja felfelé irányuló lendületét a fokozatosan bejelentendő harmadik negyedéves üzleti eredmények közzétételi szezonban a Bluechip részvényekbe irányuló cash flow alapján, a legutóbbi GDP-növekedési eredményekkel együtt, a nagy részvények üzleti eredményeinek hatása várhatóan a fő tényező lesz. A felfelé irányuló lendület azonban lelassul, amikor a piac eléri az 1780 pontos zónát.

LONG AN

Forrás: https://nhandan.vn/thi-truong-chung-khoan-tuan-moi-vn-index-vuot-dinh-sau-nang-hang-co-hoi-tang-van-con-post914944.html

![[Fotó] Az I. Kormánypárt Kongresszusának ünnepélyes megnyitója](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/13/1760337945186_ndo_br_img-0787-jpg.webp)

Hozzászólás (0)