Undang-Undang Pajak Penghasilan Pribadi 2025 (berlaku mulai 1 Juli 2026) mencakup beberapa perubahan penting, seperti penyesuaian jadwal pajak penghasilan pribadi progresif dari 7 golongan menjadi 5 golongan; penambahan jenis penghasilan yang dikenakan pajak; peningkatan ambang batas pajak untuk penghasilan yang dikenakan pajak berdasarkan transaksi per transaksi; peningkatan ambang batas pajak penghasilan pribadi untuk individu dan usaha rumah tangga; dan peningkatan pengurangan tunjangan keluarga.

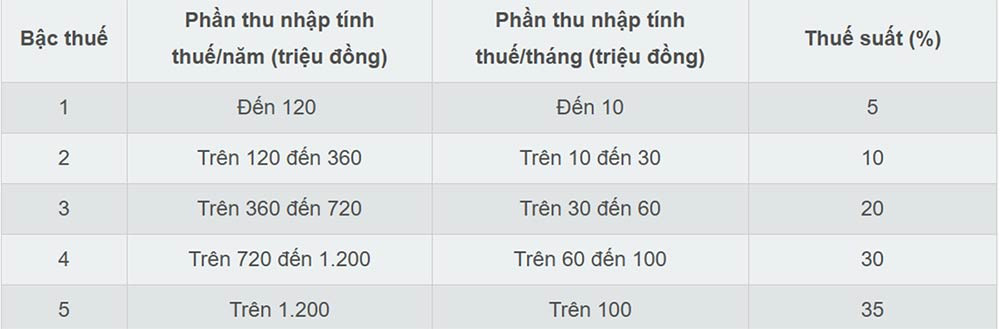

Menyesuaikan golongan pajak penghasilan pribadi dari 7 menjadi 5.

Undang-Undang Pajak Penghasilan Pribadi tahun 2025 telah menyederhanakan jadwal tarif pajak progresif, menguranginya dari 7 golongan menjadi 5 dan memperlebar jarak antar golongan. Tarif pajaknya masing-masing adalah 5%, 10%, 20%, 30%, dan 35%.

Berdasarkan skema pajak baru, tarif pajak terendah sebesar 5% berlaku untuk penghasilan kena pajak hingga 10 juta VND/bulan, dan tarif maksimum sebesar 35% berlaku untuk penghasilan yang melebihi 100 juta VND/bulan. Skema pajak baru ini membantu mengurangi beban pajak bagi semua individu yang saat ini membayar pajak di semua golongan.

Menurut para ahli, pengurangan tarif pajak progresif dari 7 menjadi 5 tingkatan menyederhanakan sistem pajak dan menghilangkan "lonjakan" pada tingkatan menengah.

Ambang batas pajak tertinggi telah dinaikkan di atas 100 juta VND/bulan, yang berarti hanya mereka yang berpenghasilan sangat tinggi yang akan dikenakan tarif 35%. Hal ini dianggap sebagai perbaikan yang ramah bagi investor dan pekerja terampil, karena mengurangi jumlah orang yang jatuh ke dalam kelompok pajak tertinggi.

Menambahkan penghasilan kena pajak

Berdasarkan Undang-Undang Pajak Penghasilan Pribadi 2025, mulai 1 Juli 2026, beberapa jenis penghasilan baru akan dikenakan pajak, termasuk:

- Pendapatan dari pengalihan nama domain internet nasional Vietnam “.vn”.

- Pendapatan dari transfer hasil pengurangan emisi gas rumah kaca, kredit karbon.

- Pendapatan dari pengalihan plat nomor yang dimenangkan dalam lelang, sebagaimana diatur dalam undang-undang.

- Pendapatan dari transfer aset digital.

- Pendapatan dari transfer batangan emas.

Selain itu, Undang-Undang Pajak Penghasilan Pribadi 2025 secara jelas menetapkan bahwa penghasilan dari bisnis e-commerce dan bisnis berbasis platform digital merupakan penghasilan yang dikenakan pajak (Pasal d, Poin 1, Pasal 3 Undang-Undang Pajak Penghasilan Pribadi 2025).

Naikkan ambang batas pajak untuk pendapatan yang dikenakan pajak berdasarkan transaksi per transaksi.

Undang-Undang Pajak Penghasilan Pribadi Tahun 2025 menyesuaikan ambang batas penghasilan dari 10 juta VND menjadi 20 juta VND untuk menentukan penghasilan kena pajak untuk sumber penghasilan tertentu seperti kemenangan lotere, royalti, biaya waralaba, warisan, dan hadiah.

Oleh karena itu, dalam kasus-kasus ini, pajak penghasilan pribadi ditentukan dengan mengalikan bagian penghasilan, atau nilai hadiah atau aset, yang melebihi 20 juta VND per transaksi dengan tarif pajak.

Menaikkan ambang batas pendapatan untuk keperluan pajak penghasilan pribadi bagi individu dan usaha rumah tangga.

Salah satu amandemen utama pada Undang-Undang Pajak Penghasilan Pribadi 2025 adalah penyesuaian ambang batas pendapatan bebas pajak untuk usaha rumah tangga dan perorangan dari 200 juta VND/tahun menjadi 500 juta VND/tahun, yang memungkinkan jumlah ini dikurangkan sebelum menghitung pajak berdasarkan persentase pendapatan. Amandemen ini bertujuan untuk mengurangi beban kepatuhan dan mempermudah operasional usaha bagi usaha rumah tangga dan perorangan, khususnya usaha kecil dan menengah.

Pada saat yang sama, Undang-Undang Pajak Penghasilan Pribadi 2025 juga menambahkan metode perhitungan pajak penghasilan (pendapatan - pengeluaran) untuk usaha rumah tangga dan perorangan, sebagai berikut:

- Rumah tangga dan usaha perorangan dengan pendapatan tahunan mulai dari 500 juta VND hingga 3 miliar VND: Tarif pajak sebesar 15% akan diterapkan pada penghasilan mereka.

- Rumah tangga dan usaha perorangan dengan pendapatan tahunan mulai dari lebih dari 3 miliar VND hingga 50 miliar VND: Tarif pajak sebesar 17% akan diterapkan pada penghasilan mereka.

- Rumah tangga dan usaha perorangan dengan pendapatan tahunan melebihi 50 miliar VND: Tarif pajak sebesar 20% akan diterapkan pada penghasilan mereka.

Individu dengan pendapatan tahunan melebihi 500 juta VND hingga 3 miliar VND dapat memilih agar pajak mereka dihitung berdasarkan persentase pendapatan atau penghasilan.

Individu yang menyewakan properti, tidak termasuk usaha akomodasi, membayar pajak penghasilan pribadi yang ditentukan dengan mengalikan bagian pendapatan tahunan yang melebihi 500 juta VND dengan tarif pajak 5%.

Selain itu, Undang-Undang Pajak Penghasilan Pribadi 2025 juga menyesuaikan tarif pajak dari 2% menjadi 5% untuk pendapatan tertentu dari penyediaan produk dan layanan konten digital yang berkaitan dengan hiburan, permainan video, dan lain sebagainya.

Tingkatkan tunjangan pribadi.

Undang-Undang Pajak Penghasilan Pribadi Tahun 2025 telah meningkatkan tunjangan pribadi bagi wajib pajak dari 11 juta VND menjadi 15,5 juta VND per bulan, dan tunjangan untuk setiap tanggungan dari 4,4 juta VND menjadi 6,2 juta VND per bulan.

Sesuai dengan hukum, pengurangan pribadi adalah jumlah yang dikurangkan dari penghasilan kena pajak sebelum menghitung pajak atas penghasilan gaji dan upah dari wajib pajak perorangan yang berdomisili di Indonesia.

Potongan pribadi meliputi potongan sebesar VND 15,5 juta/bulan (VND 186 juta/tahun) untuk wajib pajak dan potongan sebesar VND 6,2 juta/bulan untuk setiap tanggungan.

Sumber: https://vietnamnet.vn/5-thay-doi-lon-cua-luat-thue-thu-nhap-ca-nhan-2025-tu-1-7-2481753.html

![[Foto] Sesi pertama Kongres Serikat Buruh Vietnam ke-14](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780465947883_ndo_br_img-3852-jpg.webp)

![[Foto] Sekretaris Komite Partai Majelis Nasional, Ketua Majelis Nasional memimpin rapat Komite Tetap dan Komite Eksekutif Komite Partai Majelis Nasional.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780480353201_ndo_br_bnd-2585-jpg.webp)

![[Foto] Sekretaris Jenderal dan Presiden To Lam memimpin rapat dengan Komite Penyelenggara Pusat.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780482764658_a1-bnd-4741-3342-jpg.webp)

![[Video] Matahari terbenam di Laguna Lap An – Di mana matahari terbenam di atas jaring ikan](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Komentar (0)