|

| Pendapatan nonbunga menjadi salah satu titik terang industri perbankan pada paruh pertama tahun 2025. |

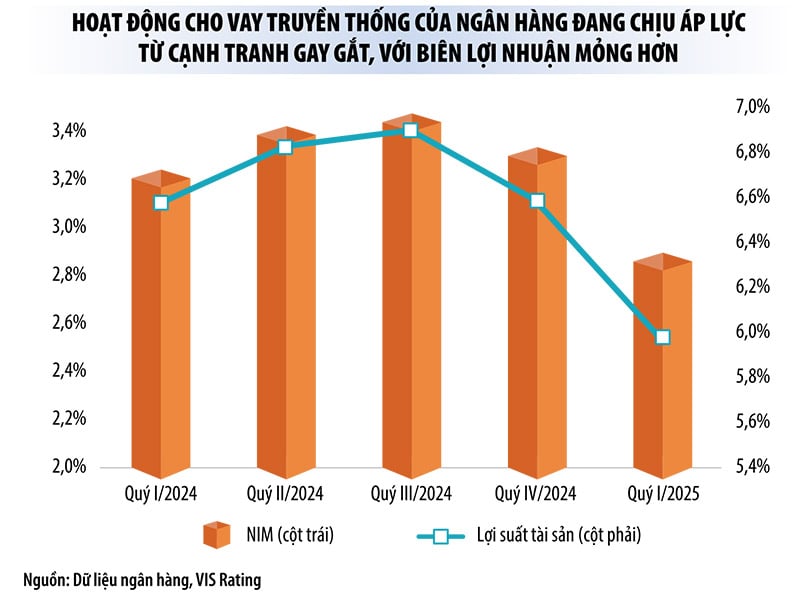

Peningkatan pendapatan non-bunga yang signifikan mengimbangi penurunan margin bunga bersih

Laporan keuangan kuartal kedua tahun 2025 menunjukkan bahwa pada paruh pertama tahun ini, pendapatan nonbunga menjadi salah satu titik terang dalam industri perbankan.

Sebagai contoh, diACB , total pendapatan operasional dalam 6 bulan pertama tahun ini meningkat tidak signifikan dibandingkan dengan periode yang sama tahun lalu, bahkan pendapatan bunga bersih menurun sebesar 5,7%, tetapi pendapatan non-bunga meningkat hampir 40%, berkat kontribusi besar dari perdagangan valuta asing, perdagangan efek investasi, penagihan utang, dan penanganan risiko.

Demikian pula di VIB, pendapatan bunga bersih dalam 6 bulan pertama tahun ini menurun lebih dari 11%, sementara pendapatan non-bunga meningkat hampir 20%. Di LPBank, pendapatan bunga bersih menurun 1,3%, sementara pendapatan non-bunga meningkat 17,3%. DiSHB , pendapatan bunga bersih meningkat 53%, sementara pendapatan non-bunga meningkat 163%. Di MB, pendapatan non-bunga meningkat 30%, sementara pendapatan bunga bersih meningkat 22,8%.

"Dalam konteks persaingan suku bunga deposito yang ketat, yang menyebabkan margin bunga bersih (NIM) menyempit dan pendapatan bunga bersih tertekan, banyak bank secara aktif berekspansi ke manajemen aset untuk mendiversifikasi sumber pendapatan mereka di luar aktivitas kredit tradisional. Hal ini bisa menjadi tren umum dalam jangka menengah," ujar seorang analis dari SSI Research.

Tercatat, pada paruh pertama tahun ini, banyak perbankan yang mencatat peningkatan laba dari kegiatan usaha lain yang cukup tajam, bahkan meningkat berkali-kali lipat, terutama karena lonjakan penagihan utang dan penanganan risiko.

Khususnya di Techcombank, sebagian besar aktivitas bisnis menurun dibandingkan periode yang sama tahun 2024, tetapi laba bersih dari aktivitas lain meningkat 3,1 kali lipat dibandingkan periode yang sama tahun lalu (lebih dari 66% laba dari segmen ini berasal dari utang yang telah dilunasi). Di ACB, laba bersih dari aktivitas lain juga meningkat 2,9 kali lipat. Di LPBank , pendapatan dari utang yang telah dilunasi meningkat 2,3 kali lipat dibandingkan periode yang sama tahun 2024, sehingga laba bersih bank dari aktivitas lain meningkat 2,2 kali lipat.

Di KienlongBank, laba bersih dari aktivitas bisnis lainnya meningkat 3 kali lipat dibandingkan periode yang sama tahun lalu (khususnya, penagihan piutang tak tertagih yang ditangani oleh pencadangan risiko meningkat 2,8 kali lipat). Angka ini di SHB meningkat 1,5 kali lipat. Sementara itu, VPBank, VIB, dan MB mencatat peningkatan masing-masing sebesar 49%, 63%, dan 82%.

Ibu Le Thu Uyen, analis di VPBank Securities Company, mengatakan bahwa pengesahan Resolusi Majelis Nasional No. 42/2017/QH14 tentang uji coba penyelesaian kredit macet lembaga kredit menciptakan titik balik penting dalam penanganan aset beragunan, yang membantu bank mempercepat pemulihan modal. Hal ini akan membantu banyak bank untuk terus meningkatkan pendapatan dari kredit macet di masa mendatang, terutama bank dengan proporsi kredit konsumer yang besar.

|

Pendapatan non-bunga tidak lagi menjadi “pendapatan tambahan”

Saat ini, pendapatan bunga masih menyumbang 70-90% dari total pendapatan operasional bank, tetapi pendapatan non-bunga memainkan peran yang semakin penting, dengan tingkat pertumbuhan yang luar biasa. Banyak bank menganggap ini sebagai segmen bisnis yang strategis, alih-alih "mendukung" seperti pada periode sebelumnya.

Menurut Ibu Le Thu Uyen, dalam konteks tren NIM yang menurun, pendapatan non-bunga memainkan peran penting dalam mempertahankan total pendapatan operasional dan laba sebelum pajak.

"Kami yakin pertumbuhan pendapatan non-bunga pada kuartal kedua tahun 2025 sebagian akan mengimbangi penurunan NIM di beberapa bank. Hal ini akan membantu bank-bank tersebut mempertahankan total pendapatan operasional dan laba sebelum pajak yang stabil," analisis Ibu Uyen.

Saat ini, bank-bank seperti Techcombank, Sacombank, VPBank, ACB, VietinBank, dan MB memiliki tingkat kontribusi yang tinggi dari pendapatan non-bunga. Banyak bank, berkat ekosistem digital mereka yang berlapis-lapis, telah memanfaatkan keunggulan mereka untuk meningkatkan pendapatan non-bunga.

Dalam beberapa tahun terakhir, sejumlah bank juga telah mendorong merger dan akuisisi (M&A) perusahaan sekuritas dan asuransi untuk meningkatkan pangsa pasar di bidang ini, atau berekspansi ke sektor sekuritas untuk membantu meningkatkan pendapatan dari biaya layanan dan secara efektif memanfaatkan jaringan nasabah guna mengembangkan ekosistem. Pada paruh pertama tahun ini, sejumlah bank mengumumkan rencana untuk membeli saham perusahaan sekuritas (Sacombank, SeABank, MSB) atau menjalin kerja sama strategis dengan perusahaan sekuritas (OCB, VIB).

Ibu Nguyen Ha My, analis di VIS Rating Company, mengatakan bahwa dalam konteks aktivitas penyaluran kredit tradisional yang tertekan oleh persaingan yang ketat, margin keuntungan yang lebih tipis, dan batasan pertumbuhan kredit yang masih berlaku, wajar jika bank memperluas bisnis sekuritasnya untuk meningkatkan profitabilitas. Pada tahun 2024, beberapa perusahaan sekuritas yang berafiliasi dengan bank, seperti Techcom Securities Joint Stock Company (TCBS), berkontribusi signifikan (hampir 20%) terhadap laba bank induk.

Dalam daftar kegiatan usaha non-bunga, para ahli perbankan menilai bahwa perdagangan valuta asing, investasi aset (obligasi pemerintah, sertifikat reksa dana, dll.), dan layanan pembayaran bukan lagi "uang emas". Sementara itu, sektor sekuritas dan asuransi masih memiliki banyak ruang.

Selain itu, segmen manajemen aset akan diincar banyak bank jika bursa emas dan mata uang kripto didirikan. Bank yang "cepat" memasuki dunia aset digital akan mendapatkan keuntungan besar, tidak hanya dengan menaikkan biaya layanan, tetapi juga dengan memperkuat hubungan dengan klien-klien berkekayaan tinggi.

Namun, analis SSI Research memperingatkan bahwa penyediaan layanan ini juga menimbulkan banyak risiko bagi bank, yang mengharuskan bank untuk meningkatkan sistem pengendalian internal, kerangka kerja manajemen risiko, dan sistem kepatuhan hukum sebagaimana mestinya.

Sumber: https://baodautu.vn/ngan-hang-lai-lon-nho-thu-ngoai-lai-d345605.html

![[Foto] Surat Kabar Nhan Dan meluncurkan “Tanah Air di Hati: Film Konser”](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/16/1760622132545_thiet-ke-chua-co-ten-36-png.webp)

![[Foto] Sekretaris Jenderal To Lam menghadiri Kongres Partai Hanoi ke-18, periode 2025-2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/16/1760581023342_cover-0367-jpg.webp)

![[Video] TripAdvisor menghormati banyak objek wisata terkenal di Ninh Binh](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/16/1760574721908_vinh-danh-ninh-binh-7368-jpg.webp)

![[Foto] Surat Kabar Nhan Dan meluncurkan “Tanah Air di Hati: Film Konser”](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/16/1760622132545_thiet-ke-chua-co-ten-36-png.webp)

Komentar (0)