Il potenziale di crescita per le società di intermediazione mobiliare quest'anno potrebbe derivare dai segmenti obbligazionari e del trading a margine, dopo un anno di crescita positiva degli utili nel 2024.

Il potenziale di crescita per le società di intermediazione mobiliare quest'anno potrebbe derivare dai segmenti obbligazionari e del trading a margine, dopo un anno di crescita positiva degli utili nel 2024.

|

| Nel 2025, la crescita degli utili delle società di intermediazione mobiliare potrebbe migliorare grazie alla riduzione dei costi operativi. |

Gli utili continuano il loro trend di ripresa.

Le statistiche sui risultati finanziari delle società di intermediazione mobiliare nel 2024 mostrano che la maggior parte delle aziende ha registrato una crescita significativa degli utili, rispecchiando il sentiment generale del mercato, ottimista nella prima metà dell'anno e rimasto debole nella seconda metà.

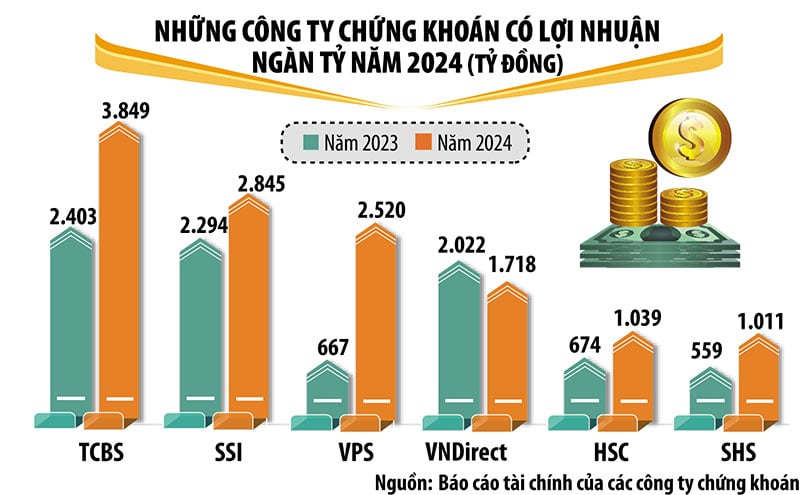

Nel 2024, sei società di intermediazione mobiliare hanno realizzato profitti superiori a mille miliardi di VND, tra cui nomi noti e rinomati del settore come TCBS, SSI, VPS, VNDirect, HSC e SHS. A guidare il settore in termini di profitti è stata TCBS, con un utile netto nel 2024 di quasi 3.850 miliardi di VND, in aumento del 60% rispetto al 2023.

Rispetto al 2023, VPS, HSC e SHS hanno registrato una forte crescita degli utili, entrando a far parte del gruppo delle società con utili superiori a mille miliardi di VND. Al contrario, sebbene gli utili siano diminuiti leggermente, ciò è stato sufficiente a far uscire VPBankS da tale gruppo. Ad eccezione di VNDirect, i cui utili sono calati del 15%, tutte le società di intermediazione mobiliare con utili superiori a mille miliardi di VND hanno registrato una crescita a doppia cifra.

Nel 2024, le società sostenute da banche come SHS, HDBS, TPS, KAFI e alcune società di intermediazione mobiliare recentemente ristrutturate come LPBS e UPSC hanno tutte registrato un'elevata crescita degli utili.

Il prestito a margine e il trading per conto proprio continuano a essere le principali fonti di reddito per le società di intermediazione mobiliare, mentre i ricavi derivanti dall'intermediazione mobiliare sono diminuiti a causa della concorrenza sulle commissioni di servizio e del calo dei volumi di scambio sul mercato nella seconda metà dell'anno.

Nel periodo 2021-2024, le società di intermediazione mobiliare hanno contemporaneamente aumentato il proprio capitale, consolidando la propria posizione in un contesto competitivo sempre più agguerrito. In particolare, è cresciuto significativamente il capitale delle società di intermediazione mobiliare legate al settore bancario.

Le aspettative di un miglioramento del rating del mercato azionario vietnamita nel 2025 hanno generato un sentimento positivo e previsioni di forte crescita per le società di intermediazione mobiliare quest'anno. Tuttavia, insieme alle opportunità, si presentano anche numerose sfide, e il potenziale di crescita di ogni società non è del tutto identico.

|

Potenziale di crescita derivante da obbligazioni e trading a margine.

Il team di analisi di SSI stima che la crescita dei ricavi per le società di intermediazione mobiliare sarà in qualche modo limitata nel 2025, ma la crescita degli utili potrebbe migliorare grazie alla riduzione dei costi operativi.

Nello specifico, si stima che i ricavi derivanti da commissioni di intermediazione rimarranno pressoché invariati nel 2025, poiché un leggero aumento del valore delle transazioni potrebbe compensare parzialmente la tendenza al ribasso delle commissioni dovuta all'intensa concorrenza tra le società di intermediazione mobiliare. I significativi aumenti di capitale previsti per il 2024 e quelli pianificati per il 2025 sosterranno i ricavi derivanti dai prestiti a margine, sebbene una crescita esponenziale sia improbabile date le condizioni di mercato volatili. Inoltre, il margine di interesse netto (NIM) potrebbe diminuire a causa della concorrenza e dell'aumento dei tassi di interesse.

SSI stima che il segmento dell'investment banking si riprenderà gradualmente grazie a diverse IPO in corso, e che il segmento del bond underwriting potrebbe crescere con la ripresa del mercato obbligazionario societario. Per quanto riguarda il segmento del trading proprietario, si prevede che i ricavi derivanti da certificati di deposito/titoli manterranno una quota significativa.

VIS Rating prevede inoltre che la redditività del settore dei titoli migliorerà nel 2025 grazie all'aumento dei ricavi derivanti dai prestiti a margine e dagli investimenti in obbligazioni. VIS Rating si aspetta che nel 2025 la solvibilità delle società di intermediazione mobiliare vietnamite migliori leggermente rispetto all'anno precedente, principalmente grazie ai maggiori profitti derivanti dalla crescita dei prestiti a margine e dalla distribuzione di obbligazioni.

Secondo VIS Rating, la fiducia degli investitori nel 2025 sarà sostenuta da una solida crescita economica e da un miglioramento generale della salute finanziaria delle imprese. Il continuo impegno per il miglioramento delle infrastrutture di mercato contribuirà ad attrarre investitori verso i mercati azionari e obbligazionari nazionali.

In questo contesto, si prevede che le società affiliate a banche private guideranno una crescita degli utili del settore di circa il 25% nel 2025. Queste società possono sfruttare la rete di clienti e il capitale delle loro banche madri. Con l'aumento dell'emissione di obbligazioni nel corso del 2025, cresceranno anche i ricavi derivanti dagli investimenti obbligazionari e dalle commissioni di consulenza, grazie alle solide relazioni con la clientela e alle ampie reti distributive delle banche.

Tuttavia, VIS Rating ritiene anche che il potenziale di crescita degli utili per le società straniere sarà limitato a causa della mancanza di economie di scala nelle operazioni di intermediazione e di prestito a margine, nonché di una base clienti modesta.

La dimensione delle partecipazioni del settore in attività ad alto rischio, principalmente obbligazioni societarie, aumenterà, soprattutto per le società affiliate a banche private. Le banche e le loro affiliate collaborano strettamente per concedere prestiti alle grandi imprese. Queste società di intermediazione mobiliare potrebbero anche impegnarsi a riacquistare un maggior numero di obbligazioni, intensificando al contempo la distribuzione di obbligazioni agli investitori individuali.

Tuttavia, le perdite su crediti del settore rimarranno stabili grazie a tassi più bassi di insolvenza sui pagamenti obbligazionari. Le solide condizioni economiche sosterranno il flusso di cassa delle imprese e la capacità di rimborso del debito.

Le società affiliate alle banche private tendono a concentrare i prestiti a margine su pochi grandi clienti, affrontando quindi un rischio maggiore. Tuttavia, il rischio patrimoniale è generalmente ben controllato grazie a consistenti garanzie. Il livello di indebitamento del settore rimane basso grazie alle recenti operazioni di aumento di capitale.

In particolare, le società affiliate a banche private registreranno maggiori aumenti di capitale rispetto alle loro concorrenti grazie al supporto bancario per la crescita degli attivi. D'altro canto, le società di intermediazione mobiliare estere possono aumentare i prestiti a breve termine dalle banche per espandere le operazioni di prestito a margine. Il rischio di rifinanziamento è limitato poiché le società mantengono un buon accesso a diverse fonti di finanziamento.

Fonte: https://baodautu.vn/do-du-dia-tang-truong-cua-cac-cong-ty-chung-khoan-d245463.html

![[Immagine] Quasi 125.000 studenti di Hanoi hanno sostenuto l'esame di letteratura per l'ammissione alla decima classe.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780117233041_ndo_br_thiet-ke-chua-co-ten-2-png.webp)

Commento (0)