Al fine di ridurre efficacemente il consumo di tabacco, alcol, carta votiva e altri articoli simili, e per incrementare le entrate del bilancio statale, i rappresentanti dell'Assemblea nazionale hanno proposto un significativo aumento dell'imposta speciale sui consumi (SCT) applicata a questi prodotti.

La mattina del 22 novembre, proseguendo il programma dell'ottava sessione, l'Assemblea Nazionale ha tenuto delle discussioni di gruppo sul progetto di legge sull'imposta speciale sui consumi (modificata). Il Gruppo 15 comprendeva le delegazioni dell'Assemblea Nazionale delle province di Quang Tri , Yen Bai, Binh Phuoc e Binh Thuan. Il Vice Capo della Delegazione dell'Assemblea Nazionale della provincia di Binh Thuan, Nguyen Huu Thong, ha presieduto la sessione di discussione.

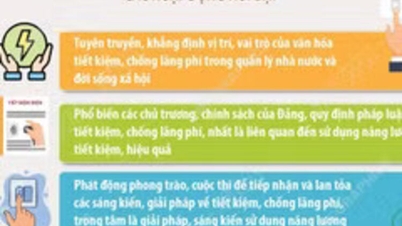

Aumentare l'aliquota fiscale su alcolici, birra e carta votiva.

Durante la discussione di gruppo, i delegati hanno convenuto all'unanimità sulla necessità di emendare e integrare la Legge sull'Imposta Speciale sui Consumi. Secondo i delegati, la Legge sull'Imposta Speciale sui Consumi ha conseguito molti risultati positivi negli ultimi 16 anni, contribuendo a orientare la produzione e i consumi e a stabilizzare le entrate del bilancio statale. Tuttavia, la valutazione ha rivelato diverse carenze e problematiche emergenti che devono essere considerate, adeguate, emendate e integrate per istituzionalizzare tempestivamente e pienamente le politiche del Partito, contribuendo a superare gli ostacoli e le inadeguatezze della legge attuale e allineandosi agli obiettivi e all'orientamento strategico della riforma del sistema fiscale entro il 2030.

Contribuendo al perfezionamento del progetto di legge, la deputata Khang Thi Mao, della delegazione dell'Assemblea Nazionale della provincia di Yen Bai, ha affermato che, in merito al punto a, comma 1, articolo 2 sui soggetti tassabili, che disciplina l'imposta sul tabacco, ha suggerito all'organo preposto alla stesura della legge di valutare un significativo aumento dell'imposta speciale sui consumi dei prodotti del tabacco. La deputata ha informato che, secondo i dati dell'Organizzazione Mondiale della Sanità , in Vietnam ci sono oltre 15,6 milioni di fumatori, pari al 22,5% della popolazione, e il Paese si colloca al 15° posto nel mondo per consumo di tabacco, con un consumo annuo di oltre 4 miliardi di pacchetti di sigarette. Ogni anno, la società spende circa 49.000 miliardi di VND per l'acquisto di tabacco e circa 108.000 miliardi di VND per le spese sanitarie correlate.

Il motivo principale è che i prezzi e le tasse sul tabacco in Vietnam sono bassi rispetto ad altri paesi della regione e del mondo. Nel 2019, il prezzo medio di un pacchetto delle marche di sigarette più diffuse in Vietnam era di circa 20.000 VND, molto inferiore al prezzo medio in altri paesi, il che ci colloca tra i paesi con i prezzi del tabacco più bassi al mondo. D'altro canto, i redditi delle persone sono aumentati molto più rapidamente del prezzo dei prodotti del tabacco. Pertanto, per ridurre efficacemente il consumo di tabacco e aumentare le entrate di bilancio, i delegati hanno proposto di modificare la politica fiscale sul tabacco aggiungendo un'imposta assoluta, oltre all'imposta relativa attualmente applicata, a un sistema di tassazione mista con un importo sufficientemente elevato.

“Se dal 2026 venisse applicata una tassa di 5.000 VND per pacchetto, in aggiunta all'attuale aliquota proporzionale del 75%, si ridurrebbe significativamente il numero di fumatori. Allo stesso tempo, le entrate del bilancio statale aumenterebbero di circa 14.000 miliardi di VND all'anno. Dal 2027 al 2029, l'accisa aumenterebbe di ulteriori 3.000 VND per pacchetto di sigarette ogni anno. Pertanto, entro il 2030, l'applicazione di una tassa di 15.000 VND per pacchetto di sigarette, in aggiunta all'attuale aliquota proporzionale del 75%, sarebbe sufficientemente incisiva da ridurre il tasso di fumatori”, ha sottolineato il rappresentante. Inoltre, il rappresentante ha anche suggerito all'organo preposto alla stesura del testo di valutare e approfondire l'inclusione delle sigarette elettroniche tra i prodotti tassabili.

Per quanto riguarda le bevande alcoliche, come previsto dai punti b e c della clausola 1, la deputata Khang Thi Mao ha sostenuto che il consumo di alcol in Vietnam continua ad aumentare, soprattutto tra i giovani, con un impatto significativo sulla salute, sull'economia e sull'aggravarsi dei problemi sociali. Attualmente, le bevande alcoliche vietnamite sono molto economiche e il potere d'acquisto sta crescendo rapidamente grazie all'aumento dei redditi, mentre i prezzi aumentano molto lentamente. È stato dimostrato che l'aumento delle tasse per incrementare i prezzi delle bevande alcoliche ha un forte impatto sulla riduzione della domanda, in particolare tra i consumatori a basso reddito e i giovani, che consumeranno meno quando tasse e prezzi aumenteranno.

Secondo i delegati, i calcoli effettuati da organizzazioni scientifiche dimostrano che, se l'accisa su birra e superalcolici con gradazione superiore a 20 gradi venisse aumentata dall'attuale 65% all'85%, il consumo diminuirebbe di circa 150 milioni di litri di birra e circa 3 milioni di litri di superalcolici, aumentando al contempo le entrate del bilancio statale di circa 10.000 miliardi di VND. Pertanto, al fine di raggiungere il duplice obiettivo di migliorare la salute pubblica, in particolare quella dei giovani, e il futuro del Paese, nonché di incrementare le entrate del bilancio statale, i delegati hanno proposto che l'organo preposto alla stesura della legge valuti l'aumento dell'accisa su alcol e birra all'85% immediatamente dopo l'entrata in vigore del progetto di legge, incrementandola del 5% ogni anno, fino a raggiungere un massimo del 100% entro il 2029, includendo anche i superalcolici con gradazione inferiore a 20 gradi.

Riguardo alle norme sulla carta votiva e sulle offerte di carta di cui all'articolo 2, comma 1, la deputata Khang Thi Mao ha affermato che negli ultimi anni l'uso della carta votiva e delle offerte di carta nei rituali vietnamiti è aumentato, diventando sempre più difficile da controllare. L'abuso di tali offerte evidenzia problematiche negative, sminuendo i valori autentici e nobili delle credenze del popolo vietnamita. Pertanto, la deputata ha proposto che l'organo preposto alla stesura della legge consideri un aumento dell'imposta sulla carta votiva e sulle offerte di carta all'80%, al fine di incentivare la popolazione a limitare la pratica diffusa di bruciare tali offerte, causa di sprechi, e di supportare il governo nell'attuazione di politiche volte a regolamentare i consumi e a ridurre le spese superflue per beni e servizi di lusso non essenziali.

La benzina non è inclusa nell'elenco dei beni soggetti a tassazione.

Intervenendo alla riunione di gruppo, la delegata Bo Thi Xuan Linh, in rappresentanza della provincia di Binh Thuan all'Assemblea Nazionale, ha concordato sulla necessità di promulgare la legge. Commentando le disposizioni del comma 1, articolo 2, relative ai soggetti tassabili del progetto di legge, la delegata ha affermato che il punto a del comma 1 stabilisce che il tabacco comprende diverse tipologie di prodotti, come sigarette, sigari e tabacco da pipa. Tuttavia, è necessario chiarire gli standard di qualità o le modalità di gestione per i prodotti che non soddisfano tali standard, al fine di garantire la trasparenza nell'applicazione delle imposte. La delegata ha proposto di aggiungere le sigarette elettroniche al punto a.

Al punto h, comma 1, il delegato ha proposto di eliminare la frase: "ad eccezione di quelli progettati dal fabbricante esclusivamente per l'installazione su veicoli di trasporto, inclusi automobili, vagoni ferroviari, navi, imbarcazioni e aeromobili". Secondo il delegato, tali esclusioni non dovrebbero essere previste perché la norma che esclude i prodotti progettati dal fabbricante esclusivamente per l'installazione su veicoli di trasporto, inclusi automobili, vagoni ferroviari, navi, imbarcazioni e aeromobili, si presta facilmente ad abusi per eludere il pagamento dell'imposta speciale sui consumi. Inoltre, a prescindere dalla destinazione d'uso, il prodotto deve comunque seguire i processi di produzione, circolazione, vendita e scambio.

La deputata Bo Thi Xuan Linh ha proposto che la benzina di tutti i tipi (benzina normale, benzina E5, benzina E10), come previsto al punto g della clausola, non sia soggetta ad accisa, poiché la benzina è già soggetta a una tassa per la protezione ambientale. La deputata ha sostenuto che imporre un'accisa sulla benzina aumenterebbe i costi di produzione e l'inflazione. Inoltre, ha affermato che tassare la benzina ma non il gasolio sarebbe ingiusto, dato che il gasolio è un carburante alternativo alla benzina con un livello di inquinamento ambientale più elevato.

Inoltre, il delegato ha suggerito di valutare l'inclusione della voce "Condizionatori d'aria con una capacità pari o inferiore a 90.000 BTU", come previsto al punto h, comma 1, anch'essi soggetti all'aliquota speciale dell'imposta sui consumi. Secondo il delegato, nell'attuale contesto, l'utilizzo dei condizionatori d'aria è diventato una necessità imprescindibile per ogni cittadino nella vita quotidiana e lavorativa...

Per quanto riguarda gli articoli esenti da imposte previsti dall'articolo 3 del progetto di legge, la deputata Bo Thi Xuan Linh ha proposto di rivedere il punto a eliminando la frase "entro i limiti di esenzione fiscale previsti dalla legge sulle imposte di esportazione e importazione" per evitare duplicazioni (tale frase è usata due volte nel punto a, il che è superfluo). Allo stesso tempo, è necessario chiarire le tipologie di beni appartenenti a organizzazioni e persone fisiche straniere che sono esenti da dazi diplomatici per garantire la corretta attuazione delle disposizioni del punto d, comma 2.

Per quanto riguarda le norme relative alle aliquote fiscali di cui all'articolo 8, i delegati hanno dichiarato che, in base al piano di aliquote speciali per l'imposta sui consumi di cui all'articolo 8, che presenta due opzioni, hanno scelto all'unanimità le seguenti: per beni come tabacco, alcol e birra, si propone l'opzione 2 per sostenere e promuovere con forza l'efficace attuazione della legge sulla prevenzione e il controllo dei danni da tabacco e della legge sulla prevenzione e il controllo dei danni da alcol, contribuendo a ridurre il tasso di consumo di tabacco e alcol, a migliorare la salute pubblica e a ridurre il peso delle malattie causate da tabacco e alcol.

Per quanto riguarda beni come "automobili alimentate a bioenergia", l'aliquota fiscale attuale del 50% di quella applicata a veicoli simili, come previsto dai punti 4a, 4b, 4c e 4d della Tariffa doganale, è ancora troppo elevata e non incentiva in modo significativo lo sviluppo di questo prodotto ecocompatibile, in linea con le tendenze attuali; pertanto, il rappresentante ha proposto di ridurla a circa il 30-40%.

Fonte: https://baotainguyenmoitruong.vn/dai-bieu-quoc-hoi-de-xuat-tang-thue-tieu-thu-dac-biet-voi-ruou-bia-vang-ma-383529.html

![[Immagine] Il bel tempo aiuta gli studenti ad affrontare l'esame di ammissione al decimo anno con sicurezza.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780034401612_ngay-1-thi-lop-10-minh-duy-8-5009-jpg.webp)

![[Foto] Il faro di Ba Lang An, l'"occhio del mare" nel "museo delle rocce" della provincia di Quang Ngai.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780038698840_anh-man-hinh-2026-05-29-luc-14-10-42.png)

Commento (0)