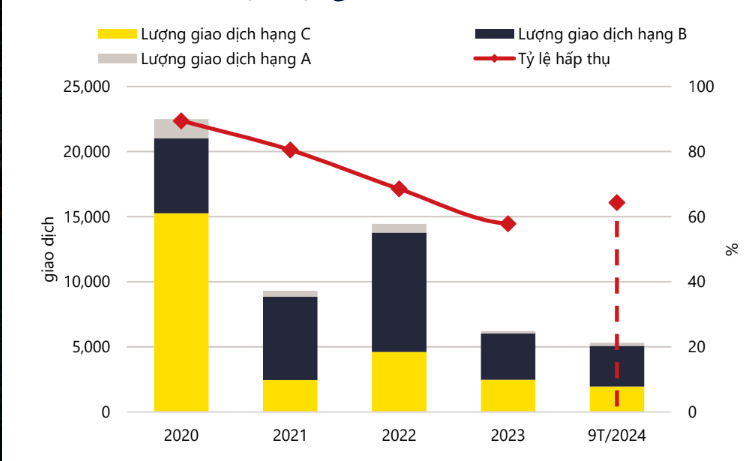

サヴィルズの2024年第3四半期の市場レポートによると、ホーチミン市のアパート供給は依然として限られており、前四半期比13%減、前年比36%減の4,871戸となっている。この調査部門が挙げた理由は、在庫が減少し、四半期中に新規プロジェクトの販売が開始されなかったためだという。

当四半期の新規供給は 799 ユニットで、6 つのプロジェクトの後続フェーズからのもので、前四半期比 30% 減少しました。注目すべきは、法的問題が解決された後、5つのプロジェクトで545戸のアパートが販売再開されたことだ。新しい供給構造では、クラス B のマンションが市場シェアの 60% を占め、供給の大部分を占め、続いてクラス C が 38%、クラス A が 2% となっています。そのうち、東部エリア(トゥドゥック市)だけで市場シェアの58%を占め、西部エリア(6区、ビンタン)は20%を占めています。

また、当四半期の取引件数も前期比16%減、前年同期比4%減の1,915件となった。吸収率は前四半期比2ポイント減少して39%となったが、前年同期比では13ポイント増加した。新規供給は62%の吸収率を達成し、在庫は35%の吸収率を達成しました。

供給の減少は市場指標に影響を与えている(写真:サヴィルズ)

クラス B アパートメントは取引の 66% を占め、信頼できる投資家が開発したプロジェクトから生まれたもので、建設の進捗状況は確実で、販売の優遇措置も受けています。特に、完成間近のプロジェクトや引渡し準備が整ったプロジェクトでは、購入者を惹きつける魅力的な販売施策を多数打ち出しています。

このうち、タンフーで完了した 2 つのプロジェクトでは、顧客はアパートの引き渡しにアパート価格の合計 15% を支払うだけで済み、支払いスケジュールは 24 か月に渡っています。これらは、今後流動性を刺激する可能性のある要因です。

特に、アパートメントタイプの平均プライマリー価格は、主にプライマリー供給におけるグレードAとグレードBの割合の減少により、前四半期比12%減の6,800万ドン/平方メートルとなった。この価格では、2024年第3四半期に記録された首都の新発売製品の平均価格が6,900万VND/m2だったため、ホーチミン市の市場はハノイに「追い抜かれた」ことになります。

ハノイのアパート市場が2024年の初めから現在まで「熱く」上昇していることを考えると、これはそれほど驚くべきことではありません。それ以来、ハノイとホーチミン市の2つの市場の差は四半期ごとに縮まっています。特にハノイの主なアパート価格は前四半期比6%、前四半期には前年比28%上昇し続けました。

横ばいの市場により、ホーチミン市のアパート価格はハノイよりも低くなっている。

しかし、ホーチミン市のマンション価格が安定しているという事実は、この市場で深刻な供給不足が生じており、実質需要が依然として非常に高い状況においては悪い兆候ではない。しかし、サヴィルズ・ベトナムの副総裁トロイ・グリフィス氏も、主要なインフラ整備プロジェクトや新たな法律が市場に「浸透」するこれからの時期に、この市場のアパート供給は好調になると評価している。

「一次供給は限られているものの、今後数四半期で改善する見込みです。法改正、都市計画の見直し、そして主要なインフラ整備プロジェクトが市場を支える原動力となると予想されます」とサヴィルズの専門家は述べています。

サヴィルズのレポートによると、2024年末までにホーチミン市の市場では、ビンホームズ・グランドパーク - ジ・オーパス・ワンやザ・フォレスト・ジェムなどの注目プロジェクトを含め、約6,700戸のマンションが売りに出されると予想されている。 2027年までに、76のプロジェクトから5万戸以上のアパートが販売される予定です。そのうち、トゥドゥック市が供給量の49%を占め、第7区が12%、ビンタンが9%を占める。

[広告2]

出典: https://www.congluan.vn/can-ho-so-cap-rot-gia-thi-truong-tp-hcm-lai-chay-sau-ha-noi-trong-quy-iii-2024-post315228.html

![[写真] ニャンダン新聞社主催全国卓球選手権団体準決勝の組み合わせ決定](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/21/eacbf7ae6a59497e9ae5da8e63d227bf)

![[写真] 科学ワークショップ「2025~2030年およびその後の期間にハイフォン市で社会主義人民と連携した社会主義モデルを構築する」](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/21/5098e06c813243b1bf5670f9dc20ad0a)

![[写真] ファム・ミン・チン首相がイスラエルの労働大臣ヨアブ・ベン・ツール師と会見](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/21/511bf6664512413ca5a275cbf3fb2f65)

コメント (0)