市場のアップグレード期待による明るい兆し

ベトナム株式市場は、VN指数が6月の最終取引を1,376.07ポイントで終了し、第1四半期比5.30%、2024年末比8.63%上昇したことで、2025年の最初の6か月を好調な状態で終了しました。これは、この地域の他の株式市場と比較しても良好な値上がりです。

市場へのプラス要因は、大型株の目覚ましい成長と、多くのコードおよびコード群の株価上昇によるVN30です。今年上半期のVN指数とVN30の目覚ましい株価上昇は、主に大型不動産株、銀行株、電力株といった、関税の影響が少ないとされる業界の有力企業によるものでした。 最も注目すべきは、VIC(+135.8%)、VHM(+91.8%)、GEE(+248.8%)、GEX(+109.5%)、TCB(+38.7%)などの急激な価格上昇です...

SHS証券は、上半期の回復とプラス成長を経て、市場は現在、貿易交渉と税制優遇措置の最終段階にあると評価しています。関税の影響は、2025年第3四半期および第4四半期の業績に徐々に反映される可能性があります。短期的には、市場はファンダメンタルズ、特に関税変更の影響を直接受ける業界グループの2025年第2四半期の業績を吸収し、更新する時間が必要です。

そのため、SHSは、年末の市場を牽引する主な要因は4つあると考えています。それは、当初よりも低い相互関税で貿易交渉を締結すること、 経済と企業が成長を維持し、金利が低いままであること、決議57-59-66-68-NQ/TW 2025による新たな成長ドライバーへの期待、そして株式市場のアップグレードへの期待です。

2025年6月末までに、時価総額は約3,100億米ドルに達し、これは2024年のGDPの約65%に相当します。これは、2025年と2026年の成長見通しとGDP規模を考慮すると、依然として比較的魅力的な水準と考えられます。VN-IndexのPERは14.1で、過去3年間の平均PER(14.7)および過去5年間の平均PER(16.7)とほぼ同等です。フォワードPERは11.54であり、現在の成長見通しと比較すると依然として比較的魅力的と考えられます。

SHSは、2025年後半のVN指数は市場の上昇を期待し、目標価格が1,420ポイント前後に達するとの予測を維持しています。同時に、市場取引総額は2024年の同時期の低い水準から増加し、年後半もプラスを維持すると予想されています。平均すると、2025年の市場取引総額は2024年と比較して約10%増加すると予測されています。

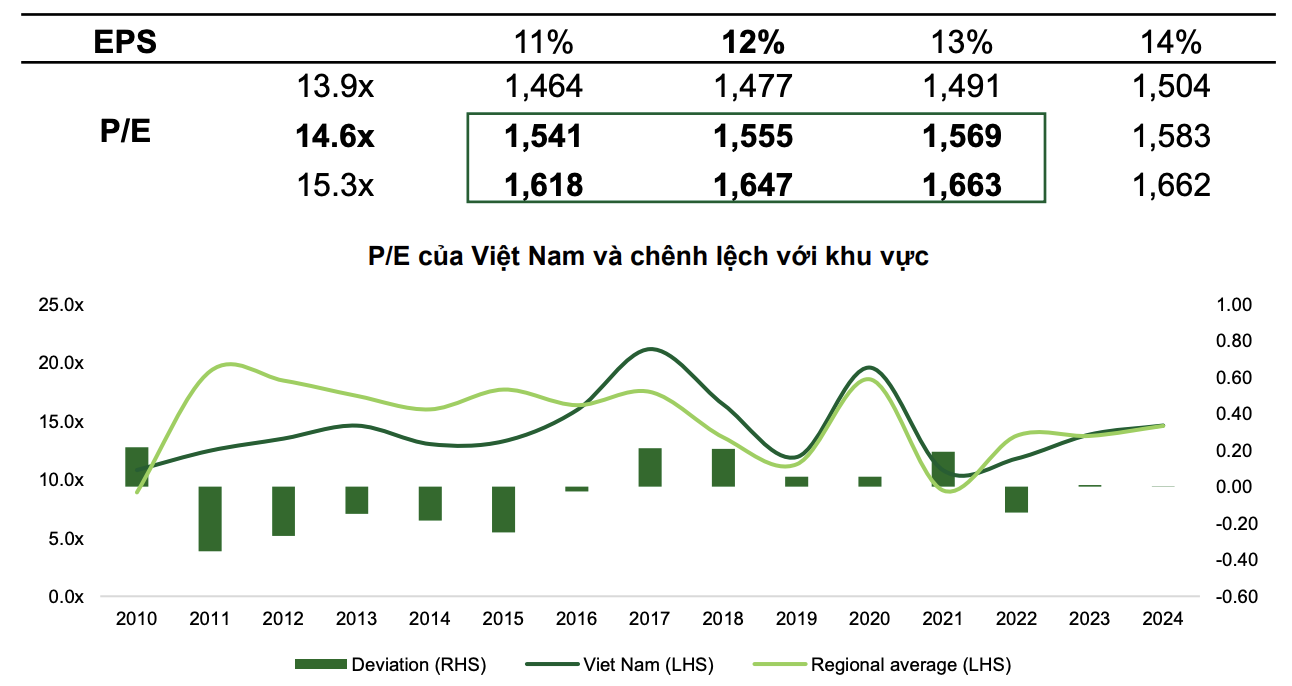

一方、VCBSは、より楽観的な予測として、基本シナリオでは、VN-Indexが1,555ポイントに達し、VN-IndexのPERが14.6倍に達し、市場EPSが12%増加すると予測しています。

楽観的なシナリオでは、市場のアップグレード期待、成長を後押しする強力かつ断固たる政策、柔軟な外交によるさらなる前向きな措置により、指数は1,663ポイントに達する可能性がある。

|

| VCBSによる2025年の株式市場の2つのシナリオ。 |

VCBSは、近年VN指数が地域平均と同水準で評価されているため、ベトナム市場のPERは2025年には13.9倍から15.3倍の範囲で変動すると予測している。

指数の上昇は、平均流動性を少なくとも1セッションあたり26兆ベトナムドンまで増加させる可能性があります。さらに、FTSEによる指数のアップグレードにより、ベトナム株式市場は2025年第3四半期に最大13億~15億米ドルの純外国為替流入を受け入れる可能性があります(これにはFTSE新興国市場指数バスケットをモデルとしたパッシブETFからの9億5,000万米ドルが含まれており、ベトナム市場の時価総額比率は0.94%です)。これに伴い、外国為替取引も純売りから純買いに反転すると予想されます。

2025年後半はどこに投資すべきか?

VCBSは、現在の状況を踏まえ、2025年後半には、 主要国が金融緩和を継続し、米国との相互関税の圧力が一段落したことを受け、ベトナム市場が新興国市場へと格上げされるとの期待から、ブルーチップ(大型株)は引き続き多額のキャッシュフローの流入先となっている。中小型株群は、ブルーチップ群に追いつく利益成長の兆しが見え、ブルーチップ群から波及するキャッシュフローを受け取ることで、回復に向かうだろう。

一方、SHSは業界予測において、 2025年後半の住宅不動産、金融サービス、銀行、基礎素材、インフラなど、いくつかの典型的な業界グループを選択しました。

特に、住宅不動産業界は、企業のプロジェクト実施を迅速化するリーガル・コリドーのおかげで、好調な成長が見込まれています。同時に、低水準に維持される金利は、投資家の資本コスト削減を後押しし、住宅購入者の誘致にも貢献しています。住宅不動産は、米国の関税政策による悪影響も比較的受けにくい業界です。

金融サービス・証券業界は、FTSEによる株式市場の格上げへの期待から恩恵を受けると予想されます。SSI、VCI、HCMといった機関投資家セグメントに注力する証券会社は、ベトナム市場への資本流入の見込に加え、マージンフリーサービスの展開からも恩恵を受けるでしょう。

銀行グループに関しては、SHSは純資産倍率(NIM)の動向を依然として慎重に評価しているものの、依然として前向きな評価を維持しています。信用の伸びは引き続き経済成長の主な原動力であり、銀行業界の信用の伸びを支えています。決議42/2017が成立し、信用機関に担保差し押さえ権が付与されました。これは、銀行システムが不良債権処理を加速するのを支援するものであり、これにより資本フローの滞留を解消し、収益性の高い資産を増やし、純資産倍率(NIM)の向上に貢献します。同時に、銀行株のバリュエーションは依然として魅力的です。キャッシュフローは、成長見通し、競争力向上のための新たなコミュニケーションの方向性、臨時収入、あるいは完全なリストラに関する投資ストーリーを持つ銀行に流れ込むでしょう。

鉄鋼や肥料などの基礎素材グループも需要回復に支えられており、インフラ事業は公共投資が増加すれば多くのチャンスに直面するだろう。

出典: https://baodautu.vn/chung-khoan-viet-nam-dung-truoc-nhieu-co-hoi-moi-nua-cuoi-nam-2025-d322955.html

コメント (0)