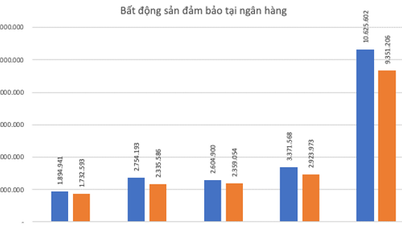

個人も企業も融資を受けることはできません。

高金利と融資の難しさは、今日、あらゆる業種の多くの個人や企業にとって依然として共通の問題となっている。

ミン・キエン氏(ホーチミン市ビンタイン区在住)は、2022年末にリエンヴィエット郵便銀行に融資を申請したが、申請はまだ完了しておらず、融資も受けていないと述べた。銀行は彼の不動産を比較的低い価格で評価し、評価額の50%しか融資しないにもかかわらず、20億ベトナムドンを超える融資額にもかかわらず、申請は未解決のままだ。4月初旬、別の銀行の融資担当者に連絡したところ、融資限度額が近づいているため、申請を迅速に承認できると言われたが、金利は年率15%近くだった。

企業は依然として資金調達に苦労している。銀行は融資が枯渇したのだろうか?

「銀行は今でも融資をしていると言っていますが、条件は以前よりずっと厳しくなっています。以前は土地代金そのものを融資してくれていましたが、今はそうではありません。さらに、融資条件はより厳しくなり、融資額は少なくなり、金利は法外に高くなっています。しかし、これらの条件を受け入れて満たしたとしても、融資を受けるのは決して容易ではありません。私の場合は、数ヶ月経ってもまだ準備が整わず、銀行が融資限度額に達したと発表したため、融資を受けられる可能性はほぼゼロに近いでしょう」とミン・キエン氏は語った。

ホーチミン市でアルミ製ドア製造を専門とする企業の経営者によると、3月末以降、融資担当者から、Lienviet Postbankが新規融資申請の受付を停止したとの連絡を受けているという。企業は、既に回収済みの元本額まで、かつ2023年3月24日時点の未払い融資残高総額(当座貸越、クレジットカード、オンライン担保、複利を除く)を超えない範囲で、資金の払い出し、保証の発行、信用状(L/C)の開設、支払いの約束のみが許可されている。同社が取引している他の銀行は、ホーチミン市とビンズオン省でのみ担保を受け付けており、他の省では受け付けていないため、同社は融資を受けることができない。

ドンナイ畜産協会の会長であるグエン・トリ・コン氏は、 農業分野の中でも優先分野であるにもかかわらず、年初から新規融資を受けた会員の数は非常に限られていると率直に述べた。

「銀行の説明によると、赤字経営の農場主は新規融資の対象外とのことです。しかし、担保があり、財務報告書や関連書類も完備し、黒字経営をしている養豚協同組合の中には、数ヶ月前に申請したにもかかわらず、いまだに承認されず、ひたすら待つように言われているところもあります。経営を維持し、農場を運営していくための資金が不足しているため、豚や鶏の飼料を購入したり、不良債権者として再分類されて農場が差し押さえられるのを避けるために、銀行融資を返済したりするために、外部から借金をするしかないのです…」と、コン氏は怒りを込めて語った。

以前、この協会はベトナム国家銀行(SBV)に嘆願書を送付し、「銀行サービスを利用することがほぼ不可能であり、時には家畜が飢えているのを見て、飼料を買うために高金利で借金をせざるを得ず、苦境がさらに悪化している」と訴えていた。最近の回答で、SBVは60人の顧客が金利支援融資を受けたと述べた。これに対し、コン氏は「当協会には1,000人以上の会員がいるが、SBVの回答によると、2022年2月末までに金利支援政策の恩恵を受けたのはわずか60人であり、これはあまりにも少なすぎる。大海の一滴のようなものだ」と述べた。

さらに重要なことに、コン氏によれば、同協会はこれらの60人が誰なのか、そして規定通り優遇金利の適用対象となる資格があるのかどうかについても検討しているとのことだ。

ベンチェー商工会議所のトラン・ヴァン・ドゥック会長は、同会議所に加盟する企業の中には、年利11~13%という高金利で資金を借り入れざるを得ないところもあると報告した。さらに深刻なことに、銀行融資を受けられない企業もあり、年利17~20%という高金利で外部から資金を借り入れざるを得ない状況だという。

同様に、スアングエングループ株式会社のゼネラルディレクターであるルー・グエン・スアン・ヴー氏は、農業は優先分野であるにもかかわらず、融資を受けることが容易ではないと苦々しく述べた。ホーチミン市の銀行は、以前のように省外の農地を担保として受け入れなくなった。彼の会社は、年利10.5%で約100億ベトナムドンしか借り入れることができず、必要な資金ははるかに多い。そのため、社内の個人は年利13~14%で銀行から借り入れなければならず、事業の財務コストがさらに増加している。

「キャッシュフローは血管のようなものだ。血液が流れなければ、体は死んでしまう。」

企業が最近資金調達に苦労している理由について、銀行側は規制要件を満たしていないことや、企業が多額の資金を必要としていないことなど、さまざまな理由を挙げて説明している。しかし実際には、規制強化に加え、多くの銀行が2022年後半と同様に、融資限度額に近づいている。特に、筆者が先週末に調査した複数の銀行では、融資担当者が融資限度額が再び引き締められ、ほぼ使い果たされていることを認めた。

MSB支店では、Tという名の融資担当者が、融資申請について助言した後、2022年の信用限度額枯渇状況の再発を避けるため、申請を早期に処理することを推奨した。同様に、 TPBankのDという名の融資担当者は、2023年第1四半期の高成長率を踏まえ、銀行は再び信用成長の抑制を開始しつつあると述べた。承認時期によって異なるが、信用限度額が使い果たされると、融資の実行は困難になるだろう。

銀行の信用限度額がほぼ使い果たされているにもかかわらず、なぜ融資ができないという情報が出たのかを尋ねたところ、D氏は「融資以外にも、現在の信用限度額の一部は規制に従って債券の取り扱いに使用されています」と説明した。

銀行が債券の買い戻しや大規模な信用枠の設定を約束した企業のほとんどは、実質的にそれらの銀行の子会社であり、これが年初の数か月における信用供与の急速な増加を説明する要因となっている。さらに、2023年第2四半期には大量の社債が満期を迎えたため、銀行はこれらの社債に対応するために信用枠を確保する必要があったと考えられる。

グエン・フー・フアン博士

2月下旬、ベトナム国家銀行は2023年の信用成長目標を14~15%と発表した後、各銀行に正式に信用限度額を割り当てた。当時、VNDirect証券会社による銀行業界レポートでは、HDBankが11%、ACBが9.8%、Vietcombankが9.6%、TPBankが9.1%、VPBankとMBBankがともに9%、BIDVが8.3%、そしてこの最初のレビューで最高の信用限度額を受け取ったMSBが13.5%など、特定の信用限度額を受け取った商業銀行が多数挙げられていた。実際には、年の最初の3か月だけで、MSBが13%、Techcombankが10.7%近く、HDBankが9%、TPBank、Nam A Bank、VietABankが7%など、一部の銀行の信用成長率は急速に上昇した。そのため、一部の銀行は今年最初のラウンドで割り当てられた信用限度額の上限にほぼ達している。

しかし、企業が資金調達に非常に苦労しているため、この資金が経済に投入されるかどうかは依然として疑問です。ホーチミン市経済大学財務学部長のグエン・フー・フアン氏は、一部の銀行が最近、買い戻し義務のある社債を含め、社債をかなり活発に取引しているため、これらの義務を履行するために信用枠を確保する必要があると説明しました。一部の銀行の現在の高い信用成長と社債の取り扱いの問題が相まって、2022年に起こったように、一部の銀行が信用枠を使い果たす可能性があります。

5月9日午前に開催された国会常任委員会において、グエン・チ・ズン計画投資相は、企業が深刻な困難に直面していると述べた。市場のセンチメント、社会の信頼感、そしてあらゆるレベルの当局者による責任回避に加え、過度に引き締められた金融政策が多くの企業にとって資金調達を困難にしている。近年の信用供与の伸びは、通常よりも大幅に低い。同相は、「資金の流れは血液のようなものだ。血液の流れが止まれば経済は死んでしまう」として、経済に対する信用限度を緩和する必要があると主張した。

ソースリンク

コメント (0)