政府電子情報ポータルは、「 マクロ経済の安定と社債市場の発展」をテーマにしたオンラインセミナーを開催しました。

5月28日午後、 政府電子情報ポータルは「マクロ経済の安定と社債市場の発展」をテーマにオンラインセミナーを開催し、法的枠組み内で市場の安定と運営を継続的に支援し、経済に貢献するための対策について議論した。

2022年と2023年の最初の数ヶ月間、私たちは設定された大局目標を基本的に達成しました。マクロ経済の安定維持、インフレ抑制、成長促進、主要均衡の確保、社会保障の確保、国防・安全保障・公安の強化、外交・統合の強化です。非常に困難な状況下においても、第1四半期のGDPは依然として成長の勢いを維持しました。国内外で長年に類を見ない困難と課題に直面し、困難と課題が機会と利点を上回り、多くの課題が前例のない状況にある中で、達成された成果は非常に貴重です。

党の指導、国会の随伴と監督の下、全政治システムの参加、国民と企業の支持を得て、政府と首相の指示と行政は首尾一貫、同期、抜本的、適時、適切、実質的であり、目標と原則を堅持しつつも極めて柔軟で、現実、国内と世界の動向に密接に従い、近年の国民の関心の高い分野に実質的かつ測定可能な変化をもたらし、長年続いてきた多くの未解決の問題に最初の変化をもたらし、国民と企業の困難と障害を取り除くための具体的かつ効果的な解決策、政策、行動によって社会的信頼と市場の信頼を強化・定着させています。

状況は依然として多くの困難に直面していますが、多くの政策や管理策がプラスの効果をもたらしています。4月と5月には状況が改善し、多くの分野でプラスの変化が見られました。例えば、5月の新規登録FDI資本は急増し、4月の工業生産指数(IIP)は当初好調な兆候を示しました。信頼できる国際機関は、2023年以降のベトナムの経済見通しについて、引き続き前向きな評価と予測を行っています。

社債市場の発展は近年大きな注目を集めています。なぜなら、この市場は経済にとって巨大な資金源となっているからです。市場のあらゆる変動は、たとえ小さなものであっても経済に大きな影響を与えます。また、この市場の持続的な発展は、伝統的な手段に加えて、人々から経済のために資金を動員するチャネルとしても重要であり、重要な課題となっています。

2022年後半、個人社債市場は、多くの案件が当局の手によって処理されているのを投資家が頻繁に目にし、広範囲にわたる心理的「ショック」に見舞われました。信頼感の低下と、困難に直面している多くの企業の債券返済のためのキャッシュフローの流動性が相まって、この市場のリスクが高まっています。

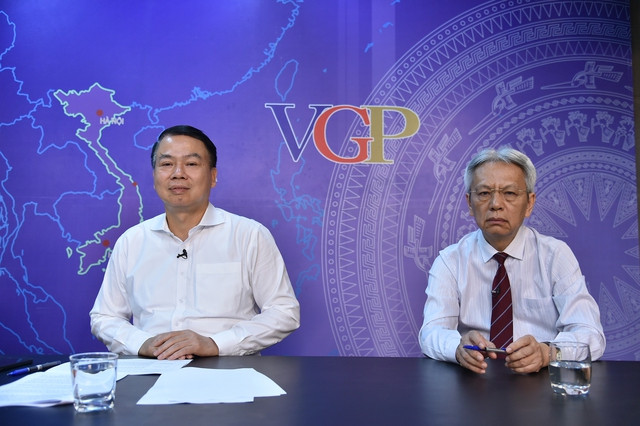

セミナー出席者(左から右へ):ホアン・ヴァン・クオン教授(国会代表、国民経済大学副学長)、グエン・ドゥック・チ財務副大臣、チャン・クオック・フオン計画投資副大臣、グエン・シー・ズン博士(元国会事務局副長官) - 写真:VGP/クアン・トゥオン

政府、首相、そして管理機関は、市場と企業が困難な時期を乗り越えられるよう支援するため、市場の安定化、法の枠組み内での市場の運営、経済への貢献、そして何よりも重要な点として、持続可能な発展に向けた人々の市場への信頼感を高めるために、多くの重要な決定を下しました。企業支援だけでなく、より重要な目標は、パンデミックからの回復に向けた多大な資源需要の中で、マクロ経済の安定を維持し、成長を促進することです。市場は期待通りの発展を遂げたわけではありませんが、明るい兆しを見せています。しかし、今後の道のりは依然として長く、克服すべき困難、障害、課題は数多くあります。市場への「アイスブレイク」対策の実施に、私たちはより一層の努力と決意を払う必要があります。

この問題に関するさらなる視点を得るために、政府電子情報ポータルは「マクロ経済の安定と社債市場の発展」をテーマにしたオンラインセミナーを開催しました。

パネルディスカッションには以下のゲストが参加しました。

1. 計画投資省副大臣 トラン・クオック・フオン

2. グエン・ドゥック・チ財務副大臣

3. ホアン・ヴァン・クオン教授(国会議員、国立経済大学副学長)

4. ヴー・ミン・クオン准教授(リー・クアンユー公共政策大学院講師、シンガポールからオンラインで回答)

元国会事務局副長官のグエン・シー・ズン博士が討論会の内容を調整しました。討論会は政府ポータルおよび政府ポータルの他のプラットフォームでライブ配信されました。

経営陣が設定された目標を達成できると信頼する理由は十分にあります。

グエン・シー・ズン博士:現在、世界情勢は急速かつ複雑に、そして予測不可能に変化しており、予測を超えた多くの前例のない問題が生じています。各国は、経済不況、インフレの加速、エネルギー不安、世界的な食料安全保障など、多くの課題に直面しています。外部要因や国際環境は、マクロ経済の安定化に向けた私たちの取り組みにどのような影響を与えているでしょうか。近年、私たちが達成した経済的成果、特にマクロ経済の成果をどのように評価されますか。また、この地域の他の国々と比較していただけますか。

チャン・クオック・フオン計画投資副大臣:実際の状況に基づき、2022年および2023年最初の数か月間の国内および世界経済の状況は、次のようにまとめることができます。利点よりも困難と課題が多く、変動が急速で、非常に予測不可能で、予測が難しく、予測を超える現実があり、世界情勢の複雑さが経済に影響を及ぼしています。

我が国の経済規模は依然として小規模である一方、対外開放度は高く(GDPの約2倍)、外的要因が我が国経済に与える影響は非常に大きい。2021年末から2022年末にかけて、新型コロナウイルス感染症のパンデミックを乗り越え、経済は力強い回復期に入ると予想されている。しかし、現実は予測とは異なり、政治、金融、通貨紛争といった要因が回復プロセスを鈍化させ、経済を景気後退リスクにさらしている。

世界では、各国のマクロ経済に深刻な影響を与えている要因がいくつか存在しています。中でもインフレは、米国と欧州を起点として世界的に拡大しており、その大きな要因となっています。多くの国は、インフレの深刻化に対処するため、特に財政・金融政策といった対策を講じざるを得なくなっています。FRBは大幅な利上げを継続しており、欧州中央銀行や主要経済国もインフレ抑制のため、金利を急激に引き上げています。こうした対策は、経済成長の鈍化を招くことになります。

困難な状況にもかかわらず、我が国経済におけるマクロ経済運営と成長、主要均衡の確保、そしてインフレ抑制は、依然として好ましい成果を上げています。マクロ経済に関する専門家や国家管理機関の見解によれば、我々が達成した最も重要な成果は、マクロ経済の安定を維持し、国会が設定した目標値を下回るインフレ率の抑制、主要均衡の確保、そして金融・財政政策の適切な水準での運用です。例えば、為替レートと金利については、マクロ経済に大きなショックを与えることなく、適切な範囲で調整を行いました。

さらに、当社は引き続き外部からの圧力の増大に直面し、今後これを克服する方法を見つけなければなりません。例えば、世界的な需要の急激な減少、製造、加工、製造部門および一部のダイナミックな部門への深刻な影響、受注不足、生産量の減少などです。これらは、今から年末まで当社が直面しなければならない差し迫った困難です。

世界や地域の他の国々と比較すると、統計から判断すると、我が国のマクロ経済状況は依然としてかなり良好です。例えば、第1四半期末時点で、我が国のGDP成長率は3.32%に達しましたが、米国などの主要パートナー国や経済大国の成長率は1.6%、EUは1.3%、日本は1.3%、韓国は0.8%でした。成長率が低いと、これらの経済圏の消費者需要も減少し、我が国の受注や生産品にも影響を及ぼします。2023年第1四半期には、加工製造業の成長率が大幅に低下しました。

しかし、世界銀行とIMFは2023年に2%以上になると予測しているのに対し、3.32%という成長率は依然としてかなり前向きな水準にあり、年末に向けて努力する前提を築いていることを示している。

さらに、4ヶ月後、国会が設定した目標通り、インフレ率4%未満を達成しました。他の経済圏は、シンガポール(5.5%)、インドネシア(約5%)、EU(約7%)、米国(約5%)など、かなり高い水準にあります。これらは私たちのパートナー経済圏であり、いずれもインフレ率の上昇に苦しんでいます。このような分析を踏まえると、昨年および今年初めからの政策と運営によって、設定された目標を達成できると確信できる十分な根拠があります。

ベトナムドンは最高の通貨です

グエン・シー・ズン博士:この問題については、シンガポールのヴー・ミン・クオン博士の意見を聞きたいです。

リー・クアンユー公共政策大学院講師、ヴー・ミン・クオン博士:世界はパンデミックを克服できると期待していましたが、経済の健全性に深く浸透するとは予想していませんでした。物事は一夜にして起こるものではありません。一方、ロシア・ウクライナ戦争の影響で国際情勢は不安定になり、インフレは高騰し、金利はかつてないほど高くなり、各国は苦境に立たされています。こうした状況下で、苦闘を強いられている政府、地方自治体、そして企業には、私たちは同情せざるを得ません。しかし、朗報なのは、ベトナムが勇気ある行動を見せていることです。外から見ると、ベトナムは揺れ動く船のように見えますが、安定した舵取り、信用格付けの向上、良好な歳入歳出、そして多くの国と比べてインフレの抑制が徹底しているという点です。

世界経済の成長は明るい兆しを見せていますが、IMFはベトナムの今年の成長率を5.8%と予測しています。来年の予測はかなり高く、IMFは依然としてベトナムの将来に大きな期待を寄せています。外国投資家は依然としてベトナムへの参入を熱望しており、ベトナムが新たなバリューチェーンに参画することを期待しています。

外に目を向けると、ベトナムと同様に、シンガポールの貿易比率はGDPの数倍に上ります。第1四半期のシンガポールのGDPは0.1%増加しました。一方、米国の成長率は最近調整後では1.1%に低下しており、好調な状況に戻るまでには依然として困難が伴うことを示しています。

私が強調したいのは、こうした困難が企業にとって明らかに心理的な阻害要因となっているということです。真実を直視すると、これは政府の経営ではなく、経済モデル自体が大きな変化への圧力を感じ始めているのです。

例えば、エビや水産物の輸出は減少し、国際競争は激化しています。私は各国を訪問し、講演やベトナムの経験談をまずは共有しています。バングラデシュとインドは輸出額が70億ドルで、150億ドルへの拡大を目指しており、デジタルトランスフォーメーションとグリーントランスフォーメーションを非常に迅速に進めています。一方で、ビジネス環境の改善は依然として進んでおらず、根本的な進展は見られません。これは私たちが注視すべき点であり、今後の成長モデルの改善を根本的に見直す時期が来ています。

幸いなことに、地方自治体は急速に成長しており、2045年までに繁栄したベトナムという目標の実現に貢献するという大きな野心を持っています。ホーチミン市やハイフォンなどの地方の指導者は非常に注意深く、他国の経験から学び、それを国の発展に応用したいと考えています。

私たちは新たな成長段階に突入しており、今後2~30年で近代国家を築くための思考と意識の新たな飛躍が求められています。

グエン・シー・ズン博士:ヴー・ミン・クオン博士は、この心理的要因の解決に大きく貢献した解決策と成果を具体的に分析されました。クオン博士、ベトナムのマクロ経済安定化に向けた取り組みと対応策をどのように認識し、評価していますか?

ヴー・ミン・クオン博士:ベトナムの対応は非常に繊細です。特に、ベトナム中央銀行、財務省、計画投資省が国際投資家の安心感を高めるために尽力していることに感謝します。

ベトナムの対応能力は非常に良好で、ベトナムドンが最も有利な通貨であり、他の通貨はすべて下落していると述べた。もちろん、通貨の安定は輸出企業にとって困難をもたらす可能性があるが、幸いなことに経常収支黒字は良好で、外国直接投資(FDI)の誘致も良好で、輸出活動も非常に好調だ。マクロ面では、公共投資の促進、高速道路建設など、政府が積極的にプロジェクトを実施しており、困難が生じてもすぐに解決されている。

電力問題に関しては、国有企業部門からの強力な支援が必要です。この分野はまだ満足のいく解決策を見出しておらず、早急に解決に向けて全力を尽くす必要があります。例えば、再生可能エネルギーの問題は、まだ標準化には至っていませんが、正しい方向に進んでおり、電力不足の状況を悪化させないためにも、早急に解決する必要があります。

一般的な対応の全体像は正しく良好ですが、課題に対するエコシステムの対応は特定の省庁、部局、政府の能力を超えており、企業を含む政治システム全体で議論し、大きな問題を解決することが必要です。

シンガポールの経験から、将来に向けた戦略を策定し、責任を明確に定義し、緊密に連携して進歩の推進力を生み出し、社会における信頼を築くための評議会を設置する必要があることがわかります。議論すべき課題は数多くありますが、現在行われている取り組みは称賛に値し、正しい方向に向かっています。

マクロ経済の安定を維持することが最大の成功です。

グエン・シー・ズン博士:ヴー・ミン・クオン博士は、マクロ経済の安定化と成長促進に貢献した解決策を高く評価しています。一方、電力問題については懸念を表明されています。政府は最近、太陽光発電や風力発電などの障壁を取り除くために、非常にタイムリーな決定を下したと思います。

同じ質問で、ホアン・ヴァン・クオン博士にお聞きしたいのですが、近年の成長を確実にするためにマクロ経済を安定させるための解決策をどのように評価していますか?

ホアン・ヴァン・クオン教授:トラン・クオック・フオン副大臣のマクロ経済状況に関する評価とヴー・ミン・クオン博士の意見に強く賛同します。確かに、インフレや成長率の低下といった世界情勢の荒波が押し寄せる中、ベトナムがマクロ経済の安定を維持することは、国民生活、企業の生産活動など、多くの面で安定をもたらす上で最大の成功であり、均衡回復のための代償を払う必要がないと考えています。成功のために、政府は多くの解決策を実施してきましたが、私は3つの観点から考えています。

まず、マクロ経済の安定は非常に成功しています。政府の財政政策運営は、非常に迅速かつ適切かつ効果的に対応してきたと考えています。多くの国がパンデミックの状況下で財政政策を用いて企業や国民を支援していますが、パンデミック後の結果はインフレです。しかし、ベトナムは依然として企業や国民を支援しており、財政政策も活用しながらもインフレに陥ることなく、減税、拠出金の延長・延期など、企業の負担軽減に努めています。国民への支援についても、資金で直接支援する部分もあれば、物資で支援する部分もあります。また、歳入・歳出政策運営に関する問題も見られます。このような困難な状況下では、当然のことながら歳入は減少する傾向があり、特に歳入の免除、延長、延期を行う際にはその傾向が顕著です。しかし実際には、過去2年間、2021年と2022年の歳入は予想をはるかに上回っており、企業の支払い遅延、延期、延滞を補うために歳入源を活用する機会を捉えてきたことを反映しています。歳入源の充実により、我が国の国際収支は政府が設定した赤字水準を常に下回っています。そのため、公的債務は非常に低い水準にまで減少しました。以前は50%を超えていた時期もありましたが、新たなGDPに基づいて計算すると、2021年には42%まで低下し、2022年には38%を超える程度にとどまりました。これは、我々がこれらの財政政策を継続していく上で非常に良い余地です。これは成功であり、我々が財政資源を非常に巧みかつ効果的に活用していることを示しています。

通貨に関して、ヴー・ミン・クオン博士が述べたように、ベトナムは最も安定的で最良の通貨価格を維持している国です。ベトナムの為替レートは硬直的ではなく、柔軟に調整・変動しますが、23.5~24.5の範囲で変動し、最終的には正しい安定した為替レートに戻ります。これにより、安定した通貨価値が確保され、企業は通貨切り下げやパニック、買いだめを恐れることなく、安心して生産・事業を行うことができます。これらがベトナムの成功の要因だと思います。世界全体が高インフレに見舞われている中でも、ベトナムはそれを維持することができています。特にベトナムの開放経済においては、他国の通貨が上昇すると、ベトナム通貨は切り下げられるリスクが高くなります。近年、2022年以降、世界がインフレの鈍化を予測する中、多くの国の主要銀行は運用金利の引き下げにほとんど動いていません。しかし、ベトナム国家銀行は運用金利を3回引き下げ、金利水準の引き下げを目指し、企業の資金繰りを支援しています。これは現状において思い切った措置であり、また断固たるものです。総裁の指示はこれで3度目となりました。「商業銀行が融資枠を縮小しない場合は、後で融資枠を検討してもよい」と。もちろん、世界が多くの困難に直面している状況では、私たちは非常に慎重にならなければなりません。

第三に、管理業務についてですが、政府と国会の間では非常に明確な連携と支援が行われています。まるで、生まれた政策が常に迅速な支援と相互作用を持つように。生活に必要なものについては、実施するための法的枠組みがあり、それが整備されれば、困難な状況においても政府の行動は非常に断固たるものになります。過去1年間、政府からボトルネックの解消に向けた指示が数多く出され、政府指導者自身も地方を何度も視察しました。私が非常に有益だと感じた多くの会議では、作業完了の期限を設定し、地方に対し、期限までに完了しなければならないことを明確に示しました。定量的な要件が設定されている場合、期限は政府の決意と決断力を示すものでもあると思います。

グエン・シー・ズン博士:ホアン・ヴァン・クオン博士の評価は、最近の解決策が非常に正しく、前向きであることを示しています。しかし、将来にはまだ多くの困難が残っています。クオン博士は、国会と政府の協力が非常に重要な基盤であり、承認機関の協力がなければ困難になるだろうと述べました。あなたの意見では、私たちが注意深く検討し、推進すべき次の解決策は何でしょうか?

ホアン・ヴァン・クオン教授:確かに、私たちは依然として予測不可能な変化が数多く存在する世界情勢に直面しています。世界的なインフレは低下傾向にあると予測されていますが、それが本当に終息したかどうかは分かりません。特に最近、銀行が相次いで危機に陥り、中には破綻して売却を余儀なくされるケースも見られました。これは金融システムに影響を与える懸念事項です。このような事態が起これば、システム全体に波及効果をもたらし、世界経済の景気後退、ひいては危機に陥るという懸念も拭いがたいものです。さらに、地政学的危機の状況は未だ明確ではなく、世界経済に混乱と対立をもたらしています。世界情勢は極めて不確実で、多くのリスクを伴います。では、国内政策はどのように対応できるのでしょうか。

金融政策に関しては、非常に強い決意を持っています。企業の資金繰りを支援するため、早期に金利を引き下げるという点では、当行は先駆的な銀行の一つだと考えています。しかし同時に、世界情勢が悪化した場合、対応能力も必要となるため、非常に慎重な対応も必要です。最近、SCB銀行でインシデントが発生しましたが、迅速に対応しました。私たちは常にそのような状況に対処しなければなりません。したがって、金融政策に関しては、柔軟な金融メカニズムを活用しつつも、慎重に、キャッシュフローを管理していく必要があると考えています。現在の状況において、多くの企業が困難に直面し、ニーズを抱えているにもかかわらず、キャッシュフローを管理できず、キャッシュフローが適切な場所に流れず、生産活動や事業活動によって富を創出し、市場に即座に流動性をもたらすことができず、資金が不足し、負債を抱える状態に陥ってしまうとしたら、それはまるでブラックホールに資金を投じ、海に塩を投げ込むようなもので、時には金融資源を無駄にしてしまうだけかもしれません。

財政面では、財政政策を実施する余地は十分にあります。政府が最近、拠出金、税金、家賃などの納付猶予を即時決定するなど、財政支援策を継続して実施していることを評価します。また、先日国会にVAT(付加価値税)の2%のさらなる引き下げを提案しました。これらは非常に時宜を得た措置だと思います。VATは現在、12月31日まで引き下げることが提案されています。12月31日は予算の収支を確定しなければならない時期ですが、政策上は期限を延長すべきだと私は考えています。12月31日までに状況が複雑化し、依然として困難な状況にある場合、政府は引き続き国会常任委員会に承認を求める提案を行い、承認されれば、5月の国会を待つことなく、直ちに延長することができます。積極的に支援策を実施する必要があると考えています。一部の財政政策は、より強力な支援策となり得ます。現在、中央銀行は金融政策を用いて金利を引き下げていますが、金利支援という金融政策と財政政策を組み合わせることは非常に効果的だと思います。金利支援を増額できれば、支援を必要とする適切な主体に資金の流れを誘導することができ、多くの企業のビジネスチャンスが拡大します。

さらに、ヴー・ミン・クオン博士が述べたように、他の政策としては、輸出企業が現在困難に直面しているため、為替レート政策だけでなく、このグループに対する法人税についても対応していく必要があるでしょう。あるいは、受注が少なく人件費が高いため、企業が従業員を解雇する傾向にあるため、社会支援政策や社会保険料の納付猶予といった負担軽減策を検討する必要があります。財政面でも、これは非常に重要な要素だと思います。

最後に、ヴー・ミン・クオン博士の発言に深く賛同する点は、私たちは考え方と行動を変えなければならないということです。特に、一部の地方指導者の行動には感謝しています。おそらく、現在の状況において鍵となるのはそこにあるでしょう。つまり、制度上のボトルネックを取り除き、資源を解放する必要があるということです。世界経済がまだ回復しておらず、世界市場の吸収力も依然として弱い状況において、国内の能力を高めるために資源を解放しなければなりません。現在、こうしたボトルネックは至る所で発生しており、私たちの強力な推進にもかかわらず、公共投資の支出は迅速に行われていません。また、経済復興のための決議43号パッケージは、政策メカニズムにとらわれたまま、これまでほとんど支出されていません。制度的および政策的なボトルネックを取り除き、資源を解放して国内の力を高める必要があると考えています。

ベトナムは世界の将来の発展を展望する国です。

グエン・シー・ズン博士:ホアン・ヴァン・クオン教授は、金融政策、財政政策、企業支援、制度上の障害やボトルネックの除去など、私たちが今後推進すべき解決策を明確に示されました。ヴー・ミン・クオン博士のご意見を伺いたいと思います。

ヴー・ミン・クオン博士:ホアン・ヴァン・クオン教授の発表は非常に包括的かつ深いものでした。特に3点強調したいと思います。

外的ショックへの備えについて言えば、我が国のような先進国は内的ショックにも備える必要があります。どこかで、ある企業やあの銀行で、ショックや局地的な危機が発生する可能性もあるため、外部だけでなく、常に備えておく必要があります。これは世界が明確に認識すべき課題であり、起こりうる事態を吸収するためのバッファーを構築することです。例えば、債務不履行に陥った債券にどう対処するか?言い換えれば、誰かが救急外来に搬送された場合、どのように治療するか?人々の心理に影響を与えないあらゆる問題を局地化する必要があります。うまく対処できる人は前進し続け、倒れた人はすぐに救急車で治療を受けます。これが状況に応じた備えです。

二番目、より重要で根本的な点は、私たちの基盤が非常に強固であるということです。これが私たちの強みです。外国人がベトナムを見るとき、非常に強固な政治基盤、国民の精神が堅固で楽観的であること、そして政治体制が優れていることが分かります。政府は計画的かつ断固として運営されています。これは非常に心強いことです。どうすれば国民の結束と結束を維持し、全てが真に一つになり、国の安定につながるのでしょうか。国会は現在開会中です。私たちは、私たちの政治体制の非常に高い一貫性を示し、国を繁栄へと導くために、このようなメッセージを発信すべきです。私たちに残された時間はあと25年しかなく、非常に短いのです。

3つ目のポイントは、最も重要であり、同時に最も難しい点でもあると思います。つまり、世界は変化し、異常なだけでなく、想像もできないことが起こり得る、あるいは起こるであろうことを認識しなければならないということです。さらに、ChatGPTのような、目覚ましい変化の潮流があります。私は学生たちに、根本的な革新も教えています。つまり、ChatGPTの要件は、高得点を得るためには、より優れた成果を上げる必要があるということです。つまり、人工知能は急速に発展しているということです。あるいは、グリーン経済。例えば、フィリピンは178GWの沖合油田を特定しました。では、どのように投資を誘致し、ハロゲンや電力を生産するのでしょうか。私たちは、主権を守りながら生産するために、東海に広大な海域を持っています。外国投資を誘致するために、どれだけのエネルギーと資源が必要か調査する必要があります。例えばシンガポールのように、グリーンエネルギーのないデータセンターに投資を誘致しても、彼らは投資に同意しないでしょう。どこから調達するかも問題です。しかし、ベトナムはそのような状況にあるので、私たちのグリーンエネルギーはより良くなければなりません。私たちのエコシステムの多くの部分は、まだグリーン経済に十分に対応できていないと感じています。これはトレンドに追いついています。

ベトナムの国際協力は素晴らしいものだと思います。ファム・ミン・チン首相の先日のG7サミットへの出席は高く評価されました。諸外国が注目し、ベトナムも出席し、的確な発言を行い、人々の心に響きました。このように、ベトナムの国際協力はもはや単なる経済問題ではなく、責任感と先見性を持つ一員として、世界の安定体制に明確に参画していると言えるでしょう。ベトナムは、世界の将来の発展の方向性、平和、友好、繁栄の促進において、先見性のある国です。

クオン氏も賛同していた経済モデルについて、改めて強調しておきたいと思います。安価な労働力から質の高い労働力へのモデル刷新は、すべての地方自治体が考えるべき課題です。現状では、「安い労働力と安い土地があるから、ただ来ればいい」という考え方は通用しません。質の高い労働力でなければなりません。

第二に、ビジネス環境の困難さ、つまり企業へのハラスメント(妨害)を減らすだけで十分だと考えています。しかし、それは間違いです!今こそ現代経済の基盤を築かなければなりません。煩わしさを軽減する段階を速やかに乗り越え、煩わしさを軽減する段階から、企業の前進を支援する精鋭部隊へと変貌を遂げなければなりません。企画投資省や財務省が精鋭部隊を地方に派遣すれば、どの地方が突破口を開こうとしているとしても、私たちはすぐに支援します。皆さんの幹部は優秀で献身的ですし、大臣や副大臣も素晴らしいです。しかし、モチベーションを高める方法を見つける必要があります。能力はありますが、ベストを尽くすための良いモチベーションシステムがありません。パク・ハンソ氏は、ベトナムサッカーチームを成功に導く秘訣は共鳴を生み出すことだと私に話しました。ベトナムはまだ総合力を築き上げていません。

Điểm thứ ba trong nắm bắt xu thế là chúng ta phải chuyển từ thu hút đầu tư bị động sang chủ động gắn kết với các đại doanh nghiệp của thế giới để chuẩn bị cho tương lai, như kinh nghiệm của Singapore. Cần học xem chiến lược tương lai của họ như thế nào, Việt Nam định vị ra sao để giúp họ tiến lên. Trong thời gian tới, chúng ta chủ động không chờ đại bàng đến nữa mà thực sự sát cánh cùng đại bàng để giải quyết nhiều vấn đề. Đây là bài toán mà tôi nghĩ là chúng ta phải có chuyển động rất lớn trong thời gian tới, phải thực sự biến nguồn lực trở thành thực lực chiến lược. Có nguồn lực mà đổ vào những cái không chuẩn thì dễ vướng bẫy thu nhập trung bình, tức là chỉ biến thuận lợi thành khó khăn. Bẫy thu nhập trung bình thật ra đơn giản tức là có thuận lợi nhưng không biết dùng nó để biến thành thành quả lớn mà khiến nó thành khó khăn cho doanh nghiệp. Đấy là những cái mà chúng ta hết sức chú ý trong việc tăng sự ứng đáp hệ sinh thái kinh tế của Việt Nam trong thời gian tới.

TS. Nguyễn Sĩ Dũng : Vấn đề ai cũng thấy quan trọng là lạm phát. Thời gian vừa qua, Việt Nam đã khống chế lạm phát rất tốt. Nhưng nếu để lạm phát phát sinh, sau này chi phí để ổn định lạm phát sẽ rất khó khăn, mất thời gian, công sức. Việc khống chế lạm phát rất quan trọng, vậy thời gian tới chúng ta cần định hướng như thế nào để giữ được ổn định vĩ mô, đặc biệt là khống chế lạm phát? Xin mời Thứ trưởng Bộ Tài chính Nguyễn Đức Chi.

Thứ trưởng Bộ Tài chính Nguyễn Đức Chi : Nói về vấn đề ổn định các cân đối vĩ mô và những kết quả đạt được trong thời gian vừa qua, cá nhân tôi hoàn toàn đồng tình với những ý kiến đánh giá, phân tích, nhận định của TS. Vũ Minh Khương, TS. Hoàng Văn Cường, Thứ trưởng Trần Quốc Phương.

Tôi xin được nhấn mạnh thêm một khía cạnh đóng vai trò rất quan trọng, giúp cho đất nước, kinh tế, chính phủ đạt được những kết quả vừa qua trong điều hành kinh tế vĩ mô. Đó là sự phối kết hợp trong các chính sách khi điều hành kinh tế vĩ mô, đặc biệt là sự kết hợp nhuần nhuyễn trong chính sách tài khóa và chính sách tiền tệ. Có thể thấy khi chúng ta cần kiểm soát lạm phát, chúng ta phải thực hiện nhiều giải pháp liên quan đến chính sách tiền tệ để giữ lạm phát ở mức mục tiêu hoặc dưới mức mục tiêu.

Để thúc đẩy hỗ trợ cho nền kinh tế, chúng ta phải giải quyết bằng chính sách tài khóa mở rộng như các chính sách mà anh Cường đã nêu. Đó là giãn hoãn thuế, giảm thuế, giảm tiền thuê đất, nhiều sắc thuế… cho doanh nghiệp, cho người dân. Rồi chúng ta tăng cường, mở rộng đầu tư công, đầu tư vào hạ tầng, hệ thống đường cao tốc và các hạ tầng khác. Bên cạnh đó, chúng ta cũng cần giải quyết các vấn đề về đại dịch. Làm thế nào để hai chính sách này vẫn đạt được mục tiêu thì tôi cho rằng thành quả của Chính phủ đã đạt được trong thời gian vừa qua là rất tuyệt vời. Đứng từ góc độ Bộ Tài chính là cơ quan tham mưu cho Chính phủ, Quốc hội và cho Đảng về chính sách tài khóa, tôi đánh giá chính sách tài khóa trong những năm vừa qua chính là điểm tựa, bệ đỡ cho chúng ta thực hiện các nhiệm vụ vĩ mô khác. Anh Cường cũng đã nói chúng ta vẫn còn dư địa, và chúng ta vẫn đang tiếp tục sử dụng nó.

Cập nhật về tình hình tài khóa, kết quả năm 2021-2022 đã được công bố công khai. Kết quả năm 2022, thu ngân sách nhà nước vẫn đạt được như dự toán, mặc dù có giảm so với cùng kỳ, nhưng mức giảm không nhiều. Chúng tôi vẫn đang tiếp tục báo cáo với Chính phủ và thực thi các giải pháp để bảo đảm thu đúng, thu đủ và đạt được các mục tiêu của chính sách tài khóa. An ninh tài chính quốc gia, nợ công thì như anh Cường vừa phản ánh, thậm chí chúng ta còn giảm mức nợ công xuống. Điều này là điểm rất sáng và chúng ta phải luôn ý thức trong phối hợp giữa các chính sách vĩ mô khác nhau, đặc biệt là chính sách tài khóa và chính sách tiền tệ.

Với mục tiêu kiểm soát lạm phát mà anh Dũng vừa nói, để đạt được điều đó tôi cho rằng hai chính sách này cần gắn kết với nhau. Nếu chúng ta làm cho tài khóa thâm hụt, Nhà nước phải tiếp tục ra thị trường vay mượn nhiều hơn thì lãi suất có thể tăng lên. Lãi suất tăng thì lãi suất trái phiếu Chính phủ phải tăng, sẽ tác động đến toàn bộ hệ thống lãi suất, vì lãi suất chính phủ là lãi suất nền. Cho nên dựa trên kinh nghiệm và kết quả thời gian vừa qua, chúng ta cần hết sức lưu ý hài hòa các chính sách. Khi hài hòa được các chính sách thì chúng ta sẽ đạt được các kết quả mong muốn, trong đó có việc kiểm soát lạm phát.

TS. Nguyễn Sĩ Dũng : Cảm ơn Thứ trưởng Nguyễn Đức Chi! Rõ ràng việc hài hòa giữa các chính sách cũng là một giải pháp để ổn định kinh tế vĩ mô nói chung và kiểm soát lạm phát. Xin được nghe ý kiến của Thứ trưởng Trần Quốc Phương về lạm phát và tác động của nó lên phát triển kinh tế!

Thứ trưởng Bộ KH&ĐT Trần Quốc Phương : Về tầm quan trọng của lạm phát, chúng ta có thể nhìn nhận một cách dễ dàng, cả ở khía cạnh lý luận lẫn khía cạnh thực tiễn. Tôi xin phép không nói về lý luận, trong các môn học về kinh tế học và kinh tế vĩ mô đã nêu rất rõ. Báo cáo với thầy Cường, trong trường chúng ta đã giảng rất nhiều rồi. Nhưng về thực tiễn tôi xin nhấn mạnh 2 ý.

Trong quá khứ, chúng ta cũng từng chứng kiến những lúc phải gánh chịu hậu quả của lạm phát cao như những năm 80, 90 của thế kỷ trước hay là giai đoạn 2008-2011 với sự tác động của khủng hoảng kinh tế thế giới. Với tác động của lạm phát như vậy, đúng như vấn đề đã đặt ra là chúng ta sẽ mất rất nhiều thời gian cũng như nguồn lực để khắc phục được hậu quả của nó, cũng như là quay trở lại trạng thái phát triển kinh tế tốt. Hậu quả để lại rất nặng nề, tăng trưởng bị suy giảm, thậm chí là suy thoái, cho đến đời sống của người dân bị ảnh hưởng rất nhiều, rồi thất nghiệp, đói nghèo, kể cả việc phá hoạt tài nguyên môi trường. Tất cả những hệ lụy đó chúng ta có thể phân tích được do lạm phát gây ra.

Thực tiễn thứ hai tôi cũng rất muốn nhấn mạnh là hiện nay như chúng ta đã biết, xã hội rất quan tâm đến vấn đề lạm phát. Người dân cũng đã hiểu được rằng lạm phát đánh thẳng vào nồi cơm của gia đình họ, đánh thẳng vào túi tiền của họ. Do vậy, họ rất quan tâm đến vấn đề làm sao kiểm soát lạm phát, vì một khi lạm phát gia tăng, câu chuyện cuộc sống bị đảo lộn, chi tiêu, chi phí tăng lên rất nhiều và sẽ ảnh hưởng đến cuộc sống. Chính vì lẽ đó mà tầm quan trọng của việc kiểm soát lạm phát ngày càng được đặt ở vị trí trọng tâm cao hơn.

Một ý nữa tôi xin được bổ sung là kết quả kiểm soát lạm phát của chúng ta trong thời gian qua rất đáng ghi nhận, đặc biệt là trong chính sách điều hành kiểm soát giá, vv… Tuy nhiên, vẫn có dư luận cho rằng với kết quả làm tốt như vậy thì liệu có phải do câu chuyện số liệu của chúng ta hay không? Với góc độ chức năng của Bộ Kế hoạch và Đầu tư và cơ quan Tổng cục Thống kê là cơ quan tổng hợp và công bố số liệu về lạm phát, chúng tôi xin khẳng định một lần nữa số liệu tính toán và công bố về chỉ số lạm phát của Việt Nam chúng ta là hoàn toàn đáng tin cậy và được quốc tế đánh giá.

TS. Nguyễn Sĩ Dũng: Khi lạm phát được kéo về mức thấp, trong phạm vi Quốc hội cho phép thì trong chỉ đạo, điều hành, Chính phủ, Thủ tướng Chính phủ ưu tiên hơn cho mục tiêu tăng trưởng. Ông Hoàng Văn Cường đánh giá như thế nào về điều này?

GS.TS. Hoàng Văn Cường: Đúng là kiềm chế lạm phát của chúng ta thời gian qua là tốt. Nhưng có một vấn đề cần quan tâm vì kiểm soát lạm phát phải đi đôi với hạn chế nguồn lực bơm ra thị trường, ví dụ như tiền tệ. Nếu chúng ta quá lo ngại lạm phát, tiếp tục thắt chặt đồng tiền, hạn chế cung vốn cho doanh nghiệp thì doanh nghiệp không có nguồn lực để sản xuất kinh doanh. Trên thế giới, áp lực lạm phát đã giảm nhưng xu hướng các ngân hàng trung ương lớn đang chậm dần việc tăng lãi suất điều hành. Rõ ràng, áp lực lạm phát thế giới vào Việt Nam ít nhưng áp lực suy thoái thì cao hơn, đáng lo ngại hơn. Nếu chúng ta không hành động sớm, chờ lúc suy thoái rồi mới bơm tiền vào cứu trợ thì khó phục hồi. "Cơ thể" mà quá yếu thì thêm thuốc bổ cũng không phục hồi được.

Hiện nay, thành công kiểm soát lạm phát là tốt nhưng thực tế thị trường thế giới thu hẹp sau 2 năm đại dịch, hàng hoá khó tiêu thụ, không có đơn hàng nên doanh nghiệp khó khăn. Tôi mới đọc thông tin trên báo về khảo sát 10.000 doanh nghiệp, tỉ lệ doanh nghiệp khó khăn và phải cắt giảm lao động là trên 80%, khoảng hơn 20% phải cắt giảm 1 nửa, hơn 50% rất cần hỗ trợ về vốn. Rõ ràng, thị trường đang khó, nguồn vốn ứ đọng nếu không bán được hàng.

Trong tương lai, thế giới có thể có hai xu thế: Một là suy thoái, khủng hoảng; hai là bắt đầu có tín hiệu phục hồi. Nếu chờ phục hồi rồi mới sản xuất là "chậm chân". Nên phải tính trước các "bài" để ứng phó. Vì vậy, đây là thời kỳ phải tăng thêm nguồn lực cho doanh nghiệp. Nguồn vốn cho doanh nghiệp hiện nay dựa vào hai nguồn: Thị trường trái phiếu và thị trường khá truyền thống là hệ thống cấp vốn từ các ngân hàng tín dụng.

Chúng ta tính đến chuyện cân bằng các chính sách kiểm soát lạm phát (nới lỏng tiền tệ), chuyển hướng hỗ trợ nguồn vốn cho doanh nghiệp sản xuất, kinh doanh, để tạo tăng trưởng, công ăn việc làm. Mục tiêu của chúng ta không phải là tăng trưởng để tạo của cải, công ăn việc làm, người dân có thu nhập, cải thiện đời sống. Doanh nghiệp hoạt động ổn định trở lại sẽ giúp duy trì cân bằng kinh tế vĩ mô. Tôi cho rằng chuyển hướng của Chính phủ trong giai đoạn này là phải tập trung cho tăng trưởng, không phải như năm trước là ổn định kinh tế vĩ mô, kiểm soát lạm phát.

TS Nguyễn Sĩ Dũng : Ý kiến của GS. Hoàng Văn Cường là ta cần chuyển động thúc đẩy tăng trưởng. Xin được nghe ý kiến TS. Vũ Minh Khương. Quan sát các nước trên thế giới và trong khu vực, ông đánh giá như thế nào về tình hình Việt Nam so với các nước khác?

TS. Vũ Minh Khương : Tôi có một thử nghiệm thú vị, đi xe taxi từ nhà ra sân bay Nội Bài, rồi từ sân bay trở về. Giá rất ổn định, không lên dù giá xăng dầu lên, lái xe vẫn lịch thiệp, không có phàn nàn gì về giá. Đó một thử nghiệm cảm nhận cuộc sống. Tất nhiên, có mặt hàng đâu đó tăng nhưng cơ bản giá taxi cũng như các mặt hàng tiêu dùng đều không có biến động quá cao.

Về khảo sát của GS. Cường, cũng cần lưu ý là những DN biến động nhiều tỉ lệ có ý kiến cao hơn, DN ít biến động không có thời gian nêu ý kiến nhiều. Hiện các DN có thể "đau đầu" nghiêm trọng, nhưng có thể vấn đề không nghiêm trọng đến mức đó. Chúng ta cần thêm khảo sát khoa học hơn, ví dụ chọn khảo sát 10.000 DN là rất tốt, nhưng vấn đề là mẫu chọn thế nào. Thường DN bị ảnh hưởng nhiều sẽ tham gia đông đảo hơn, nên có thể tạo ra bức tranh tương đối "xám". Vẫn cần các khảo sát bổ sung.

Về vấn đề tăng trưởng, cần nắm bắt xu thế thời đại, ví dụ xe điện, điện xanh… Cần làm sao có thể gấp đôi sản lượng, công suất điện trong thời gian tới, nếu khai thác năng lượng gió, năng lượng mặt trời vô tận.

Huy động vốn này không mất công sức quá, vì lãi suất cho chuyển đổi xanh chỉ 3%, hay thấp hơn mức thông thường. Cơ bản Quy hoạch điện VIII rất kịp thời, hay. Làm sao để Việt Nam thành điểm sáng chói về năng lượng tái tạo, chuyển đổi xanh, hiện thực hóa cam kết phát thải ròng = 0 của Thủ tướng Chính phủ tại COP26 càng sớm càng tốt. Cả hệ thống cần vào cuộc. Việt Nam phải cải thiện, tháo gỡ cho các DN Việt Nam vượt lên trong thời gian tới.

Kinh nghiệm Hàn Quốc, Ireland, Singapore chú trọng hỗ trợ chiến lược DN. Không nên nghĩ DN cứ có thị trường là giỏi. Nếu không có tư vấn, họ đi chưa chắc đã đúng hướng. Ví dụ xuất khẩu tôm, DN Việt Nam luôn muốn mở rộng xuất nhiều hơn, không nghĩ đến tăng giá trị gia tăng cao hơn, giảm xuất nhưng hàm lượng giá trị cao hơn. Với các thị trường cao cấp như châu Âu, Mỹ, cần tính toán kỹ hơn, nhất là thời gian tới phải đương đầu với sự cạnh tranh đến từ các nước như Ấn Độ, Bangladesh…

Thứ hai là vấn đề lao động trình độ cao hơn. Lương họ đủ chưa, bao giờ nâng từ 10 triệu lên 15 triệu/tháng? Đây là vấn đề cấp bách, nếu không không thể đi được xa.

Thứ ba là vấn đề đổi mới sáng tạo công nghệ.

Đây là các bài toán cần sự sát cánh của các bộ ngành, địa phương, Chính phủ...

Ta chưa chú trọng tham vấn chuyên gia, tham vấn người thụ hưởng chính sách. Tôi mong Chính phủ, Quốc hội làm sao mỗi chính sách thời gian tới đưa ra, người dân cảm thấy phấn chấn, phấn khởi hơn là ức chế, khó chịu, sốc...

Ngoài ra, các kết quả vĩ mô thực hiện khá tốt nhưng đưa ra thông tin tuyên truyền chưa thật tốt. Truyền thông kết quả vĩ mô chưa tốt, để mảng đen nhiều hơn. Cái này cũng dễ hiểu về người ta quan tâm những quan ngại hằng ngày. Chúng ta cần nhận dạng và trình bày rõ hơn, để xã hội nhận thấy rõ hơn.

Đây là bài toàn chung của cả xã hội, không chỉ Quốc hội, Chính phủ; bài toán tổng hợp, bài toán đổi mới mô hình tăng trưởng toàn diện, không chỉ đơn thuần đổi mới, bỏ tập tính cũ, chuẩn bị tập tính mới... Ta đã có 40 năm đổi mới rồi, cần những đột phá trong thời gian tới.

TS. Nguyễn Sĩ Dũng : TS. Vũ Minh Khương có lưu ý rằng truyền thông thời gian qua chưa đạt yêu cầu, làm cho nhiều khi mặt trái át những mặt được. Thời gian tới cần cải thiện khâu này.

Thưa GS. Hoàng Văn Cường, thị trường trái phiếu doanh nghiệp là kênh huy động vốn cho các doanh nghiệp để phát triển sản xuất kinh doanh. Xin hỏi GS. Hoàng Văn Cường, ông đánh giá sức khỏe thị trường trái phiếu doanh nghiệp hiện giờ như thế nào?

GS.TS. Hoàng Văn Cường : Chúng ta thấy trái phiếu DN là một thị trường vốn rất quan trọng cho DN. Trong năm 2021 và quý đầu đầu năm 2022, chúng ta chứng kiến thị trường TPDN rất sôi động. Tuy nhiên, sang đầu năm 2022, khi có sự cố một số DN rơi vào khủng hoảng pháp lý, nhiều nhà đầu tư nhận thấy rủi ro. Rủi ro đó, một phần chúng ta nhìn thấy rất rõ là bản thân DN phát hành trái phiếu không được kiểm soát, dẫn đến tình trạng phát hành nguồn tiền không có cơ sở, những yếu tố để bảo đảm cho giá trị trái phiếu. Nhưng cũng có yếu tố là bản thân nhà đầu tư. Trái phiếu đó phần lớn là trái phiếu phát hành riêng lẻ, theo quy định của luật pháp thì chỉ dành cho đối tượng là những người đầu tư chuyên nghiệp hoặc nhà đầu tư tổ chức. Nhưng trên thực tế, phần lớn nhà đầu tư cá nhân mua trái phiếu với suy nghĩ rằng giống như gửi ngân hàng.

Khi xảy ra sự cố như thế, thị trường TPDN rơi vào khó khăn. Khó khăn thứ nhất, là huy động của phát hành trái phiếu mới giảm đi. Thậm chí nhiều DN năng lực khá tốt nhưng vì tâm lý của nhà đầu tư mà phát hành giảm sút.

Khó khăn thứ hai là nhiều khoản trái phiếu chưa đến hạn đáo hạn mà nhà dầu tư đã muốn rút. Rồi có nhiều DN năng lực yếu cho nên đến thời kỳ là phải đáo hạn trái phiếu, bây giờ không phát hành được các lô mới lại không có nguồn để đáo hạn. Đó là yếu tố tạo ra rủi ro và tạo ra sức ép lớn cho nhiều DN… Có lẽ tôi nghĩ rằng trong giai đoạn này là giai đoạn khá khó khăn cho thị trường trái phiếu.

16:21 ngày 28/05/2023

TS. Nguyễn Sĩ Dũng : Thị trường chứng khoán, trái phiếu trong năm 2022 có nhiều khó khăn một phần từ việc lãi suất ngân hàng tăng, niềm tin của nhà đầu tư và thanh khoản thị trường trong nước giảm, tâm lý thận trọng của nhà đầu tư trước những bất ổn và triển vọng kém tích cực về tình hình thế giới. Riêng thị trường TPDN còn bị ảnh hưởng bởi niềm tin của nhà đầu tư do các sai phạm của một số doanh nghiệp vừa bị xử lý… Trước những khó khăn của thị trường, xin Thứ trưởng Nguyễn Đức Chi cho biết Chính phủ, Thủ tướng Chính phủ, các cơ quan chức năng đã triển khai các biện pháo gì để tháo gỡ khó khăn cho thị trường TPDN?

Thứ trưởng Nguyễn Đức Chi: Tôi hoàn toàn đồng tình với những đánh giá và nhận định của GS. Hoàng Văn Cường về tình hình thị trường TPDN của chúng ta hiện nay. Tôi cho rằng chúng ta rất may mắn được chứng kiến sự hình thành và phát triển của thị trường chứng khoán chung, trong đó thì có thị trường TPDN. TPDN chậm và ngắn hơn, nó bắt đầu cho việc các doanh nghiệp cũng như nhà đầu tư quan tâm và sử dụng thị trường TPDN để doanh nghiệp huy động vốn phục vụ cho sản xuất kinh doanh, còn nhà đầu tư có vốn thì chuyển cho người cần vốn là các doanh nghiệp. Giữa nhà đầu tư và doanh nghiệp chia sẻ hài hòa lợi ích thông qua lãi suất, rồi các cam kết giữa doanh nghiệp ban hành và nhà đầu tư.

Chúng ta thấy thị trường TPDN bắt đầu phát triển mạnh mẽ từ 2019 đến những tháng đầu năm 2022 và đã nhanh chóng đạt được quy mô ngót nghét 1,2 triệu tỷ đồng, theo số dư đến 31/12/2022. Chúng ta cũng thấy rằng, từ chủ trương, đường lối của Đảng đến các quyết sách của Chính phủ là phát triển thị trường TPDN ổn định, bền vững, minh bạch và không thể thiếu trong nền kinh tế thị trường định hướng xã hội chủ nghĩa của chúng ta. Chúng ta đã thực thi việc này thông qua hệ thống các quy định của pháp luật. Và thị trường khi phát triển đã đem lại tác dụng như việc dẫn vốn. Nhưng bên cạnh đó, nó chia sẻ hoạt động cung ứng vốn cho các doanh nghiệp, cho nền kinh tế, đặc biệt là giúp các tổ chức tín dụng bớt đi gánh nặng về rủi ro kỳ hạn. Tức là các tổ chức tín dụng huy động tiền gửi của các tổ chức, cá nhân thì ngắn hạn; khi các doanh nghiệp có nhu cầu sử dụng vốn trung và dài hạn hơn mà không có kênh này phát triển thì sử dụng nguồn vốn ngắn hạn kia cũng sẽ có rủi ro kỳ hạn. Thời gian vừa qua, rủi ro kỳ hạn cũng khá nghiêm trọng, đã xảy ra ở cả những thị trường phát triển như Hoa Kỳ, châu Âu… Chắc chắn là chúng ta vẫn phải tiếp tục phát triển nó.

Còn khó khăn của thị trường trong nửa cuối của năm 2022 và cho đến thời điểm gần đây thì chúng ta cũng thấy rất rõ. Nó xuất phát từ khá nhiều nguyên nhân, trong đó có nguyên nhân khách quan tác động đến nền kinh tế của Việt Nam và ảnh hưởng đến các chính sách mà chúng ta đã bàn trong nội dung về ổn định kinh tế vĩ mô vừa nói ở trên.

Nó cũng tác động đến hoạt động sản xuất kinh doanh của doanh nghiệp. Hoạt động phát hành trái phiếu và sử dụng trái phiếu cũng chỉ là hoạt động của sản xuất kinh doanh, đầu tư vào huy động vốn của doanh nghiệp, nên chắc chắn chịu tác động như thế. Những tác động khó lường như vậy, tác động theo chiều hướng khó khăn như vậy cũng tác động đến doanh nghiệp phát hành và làm cho thị trường trái phiếu của chúng ta gặp những khó khăn.

Bên cạnh đó, phải khẳng định là thị trường của chúng ta rất non trẻ, mới bắt đầu hình thành và chắc chắn các chủ thể trong thị trường này cũng non trẻ cùng với sự hình thành và phát triển đó, kể cả là các doanh nghiệp phát hành, các nhà đầu tư đến bản thân các cơ quan quản lý nhà nước đối với lĩnh vực này. Trong các báo cáo khác nhau, Bộ Tài chính đã có báo cáo khá đầy đủ và cũng đã thông tin với các nhà đầu tư, thông tin với xã hội. Từ đó, nguyên nhân nào dẫn đến thị trường rất khó khăn thì chúng ta phải tìm các giải pháp để giải quyết nguyên nhân đó.

Rõ ràng, chúng ta đang trong tình trạng, bối cảnh là các doanh nghiệp khó khăn và trái phiếu khó khăn. Khi sử dụng rồi thì lẽ ra doanh nghiệp có thể phát hành tiếp để có được dòng tiền trả được các trái chủ khi đến hạn nhưng thị trường khó khăn. Rồi quá trình sản xuất gặp khó khăn, dòng tiền gặp khó khăn và khó khăn cả trong việc thực hiện trách nhiệm và nghĩa vụ của nhà phát hành.

Từ phân tích nguyên nhân của những khó khăn của thị trường trái phiếu doanh nghiệp trong thời gian vừa qua, tôi xin được nêu thì một số giải pháp chính yếu như thế này.

Thứ nhất là chúng ta phải khẳng định rằng ổn định kinh tế vĩ mô, giữ được lãi suất, tỉ giá, lạm phát… Rồi chúng ta điều hành linh hoạt, hiệu quả chính sách tài khóa, tiền tệ, giải quyết các khó khăn. Nếu chúng ta giữ được như hiện nay và tiếp tục quá trình đó thì đó chính là điểm tựa để các doanh nghiệp tiếp tục hoạt động tốt dần lên và hiệu quả hơn, từ đó quay trở lại phát triển.

Thứ hai là chúng ta phải có những quy định pháp luật liên quan trực tiếp đến thị trường trái phiếu này. Nó phải được ứng xử một cách linh hoạt và hiệu quả, đáp ứng kịp thời diễn biến thực tiễn. Thời gian vừa qua, Chính phủ cũng đã có các chính sách, ban hành và xử lý giải quyết những yêu cầu bức xúc của thị trường này. Trong một thời gian rất ngắn, Chính phủ ra 2 Nghị định số 65/2022/NĐ-CP và số 08/2023/NĐ-CP. Những quy định pháp lý mới nhất như vậy đã kịp thời giúp các doanh nghiệp phát hành, rồi nhà đầu tư có điều kiện và công cụ pháp lý, có thời gian để giải quyết những khó khăn trước mắt về dòng tiền, thanh khoản, tài sản đảm bảo, và giải quyết những vấn đề khác liên quan… trên nguyên tắc xuyên suốt là lợi ích hài hòa và rủi ro chia sẻ. Doanh nghiệp phát hành phải chịu trách nhiệm đến cùng với những nghĩa vụ như các cam kết của mình với nhà đầu tư. Nhà nước thì giám sát các doanh nghiệp, giám sát thị trường để đảm bảo việc thực thi các nhiệm vụ theo đúng các quy định của pháp luật. Bản thân các nhà đầu tư cũng phải tôn trọng các quy định của pháp luật để Nhà nước hỗ trợ và giám sát thị trường này minh bạch và đảm bảo hài hòa các quyền lợi, lợi ích của các bên.

Thứ ba, chúng ta nói về những khó khăn hiện tại của các doanh nghiệp phát hành trong các lĩnh vực khác nhau, từ sản xuất kinh doanh đến một khu vực chúng ta nói đến rất nhiều trong thời gian vừa qua là bất động sản và xây dựng. Khi tình hình thị trường bất động sản gặp khó khăn, Chính phủ đã có nhiều giải pháp khác nhau để hỗ trợ và giúp cho các doanh nghiệp phát hành. Chính phủ đã có chính sách giãn nợ, chuyển nhóm nợ của các doanh nghiệp, rồi giảm lãi suất, giãn thuế, giảm thuế… Tôi cho rằng, những giải pháp này là những giải pháp tác động đến thị trường TPDN, hỗ trợ thị trường TPDN tiếp tục ổn định trở lại và phát triển bền vững.

Thứ tư, tôi cho rằng là các cơ quan chức năng của Nhà nước thời gian vừa qua cũng tăng cường giám sát, kiểm tra, thậm chí thanh tra để đảm bảo thị trường này minh bạch và tuân thủ các quy định của pháp luật. Nhưng bên cạnh đó, thông điệp của Chính phủ rất rõ ràng là không hình sự hóa các quan hệ kinh tế. Doanh nghiệp phải tôn trọng các thỏa thuận của doanh nghiệp phát hành với nhà đầu tư theo quy định của pháp luật và phải thực thi trách nhiệm của mình. Nhà nước đảm bảo việc đó được thực hiện.

Điểm cuối cùng lại nói về truyền thông. Trong suốt hơn 1 năm vừa qua, công tác truyền thông về TPDN, truyền thông chính sách đã làm được, có những bước tiến tốt. Trên cơ sở đó, chúng ta nâng cao nhận thức của tất cả các chủ thể tham gia thị trường, từ doanh nghiệp phát hành, nhà đầu tư, các tổ chức cung cấp dịch vụ và ngay bản thân cơ quan quản lý nhà nước cũng nhận thức một cách đầy đủ hơn, chính xác hơn về thị trường này. Từ đó, người ta thực thi trách nhiệm, nghĩa vụ của mình theo quy định của pháp luật tốt lên và chính cái đó mới là điều chúng ta đang rất thiếu, đang rất cần nhưng thời gian qua, chúng ta cũng đã làm được.

Tôi cũng đồng tình với ý kiến của TS. Vũ Minh Khương là vẫn phải tiếp tục làm và làm tốt hơn, thậm chí phải đào tạo cho thị trường một bản lĩnh vững vàng. Tất cả các chủ thể khi tham gia thị trường là đón nhận lợi ích và chia sẻ rủi ro, khi đó chúng ta có một thị trường trái phiếu thực sự phát triển ổn định, bền vững. Bên cạnh các kênh dẫn vốn khác, nó sẽ giúp nền kinh tế đồng bộ và phát triển một cách hiệu quả.

TS. Nguyễn Sĩ Dũng : Cảm ơn Thứ trưởng Nguyễn Đức Chi. Ông Chi đã trình bày rất là chi tiết các giải pháp, chính sách của Chính phủ để tháo gỡ khó khăn cho thị trường TPDN.Từ góc nhìn chung của thế giới, xin được nghe ý kiến đánh giá của TS. Vũ Minh Khương. Ông đánh giá thế nào về các giải pháp và phản ứng chính sách của Chính phủ, Thủ tướng Chính phủ, các cơ quan chức năng của Việt Nam trong xử lý khó khăn cho thị trường trái phiếu doanh nghiệp?

TS. Vũ Minh Khương : Về phản ứng chính sách của Chính phủ, tôi thấy Chính phủ đã luôn sát cánh cùng doanh nghiệp để tháo gỡ tất cả những khó khăn hiện đang vướng phải. Tôi muốn chú ý hơn nữa về vấn đề tạo nền móng cho tương lai bởi rõ ràng chúng ta nhận thức rõ vai trò của trái phiếu là kênh huy động nguồn vốn đặc biệt quan trọng, không chỉ cho doanh nghiệp mà cả Chính phủ.

Nhìn những quốc gia đã tạo ra những phát triển thần kỳ thì trái phiếu có vai trò rất quan trọng, đến 100% của GDP, trong đó khoảng 50% của doanh nghiệp và 50% của Chính phủ. Chẳng hạn như Hàn Quốc, có đến 18 địa phương phát hành trái phiếu xây dựng đường sắt, tàu điện ngầm, các công trình được xây dựng, phát triển mạnh. Việc đầu tư vào những cái tạo ra giá trị thì chúng ta không tiếc đầu tư, không tiếc sức để vay tiền nếu thực sự có thể tạo ra giá trị. Khi một đồng được đầu tư vào những thứ chuẩn xác, đúng hướng sẽ tạo ra nhiều lời lãi, giúp tăng trưởng rất nhanh, rất thần kỳ. Do đó, tôi nghĩ chúng ta cần đặc biệt coi trọng vấn đề xây dựng hệ sinh thái trái phiếu lành mạnh. Chúng ta phải biến những thách thức thành cơ hội để những ý chí, quyết tâm, nỗ lực của chúng ta trong việc xây dựng nền tảng, hệ thống trái phiếu trở thành đẳng cấp thế giới trong thời gian tới.

Tôi thấy kinh nghiệm thế giới, trái phiếu phát hành 3 loại. Một là phải mua bảo hiểm. Khi mua bảo hiểm thì dân rất yên tâm mua, vì bảo hiểm đã kiểm tra rất kỹ trình độ trái phiếu ra sao.

Dạng thứ hai là phát hành trái phiếu nhưng có bảo lãnh. Tôi mua miếng đất này, xây dựng công trình tàu điện ngầm kia ra sao, hoàn toàn có bảo lãnh, bảo đảm bằng chính tài sản của mình. Đây cũng là công thức tốt, nghĩa là ta phải tạo ra nền móng rất khoa học.

Loại trái phiếu thứ ba là loại hoàn toàn không có bảo lãnh, không bảo hiểm thì phải ít nhất có hai công ty đánh giá kinh nghiệm, năng lực, thẩm định để giúp người dân yên tâm.

Nhìn những báo cáo quốc tế của Việt Nam vừa rồi phát hành thấy lãi suất quá cao trong bối cảnh đồng tiền Việt Nam ổn định so với USD thì tôi thấy các doanh nghiệp Việt Nam có thể gặp khó. Ví dụ vừa rồi lãi suất 13% so với thế giới là rất cao, như vậy là rất khó. Nếu dùng đòn bẩy quá cao, tức là hầu hết dựa vào trái phiếu, để đầu tư xây dựng thì lại càng khó nữa vì lãi suất cao sẽ dễ làm lỗ. Do đó cần có khảo sát, giúp đỡ họ thật kỹ.

Tôi muốn nói tới 3 tuyến phòng vệ trong vấn đề hỗ trợ các doanh nghiệp để tránh vấn đề hình sự. Tuyến phòng vệ thứ nhất là các lãnh đạo doanh nghiệp khi chuẩn bị cần hiểu thật kỹ về quản trị doanh nghiệp. Tuyến phòng vệ thứ hai là bảo đảm vấn đề pháp lý, phản ứng cứu hộ. Tuyến phòng vệ thứ ba là cần kiểm toán hằng năm đề đánh giá, bởi tình hình kinh tế biến đổi rất nhanh, do đó cần cập nhật các ý kiến kiến nghị thường xuyên, liên tục.

Có thể nhìn thấy, một số quốc gia không chú ý đầu tư nâng cấp hệ sinh thái cho trái phiếu nên khó phát triển, ví dụ như Indonesia hay Philippines vẫn quanh quẩn 30 USD cho doanh nghiệp trái phiếu. Chỉ mức đó thì khó tiến lên được, trong khi ở Hàn Quốc, họ có thể phát hành cả nghìn tỷ USD.

Nói chung, xây dựng một nền tảng cho hệ thống tài chính lành mạnh cho tương lai của Việt Nam là vấn đề rất cấp bách. Tôi tin là Chính phủ nhiệm kỳ này có thể làm được vấn đề đó và coi thách thức hiện giờ chúng ta gặp phải là một quyết tâm chiến lược để Việt Nam để tạo ra một nền móng thật tốt trong thời gian tới.

Những hành động khá kịp thời và bài bản

TS. Nguyễn Sĩ Dũng : TS. Khương nói vấn đề đó rất quan trọng, liên quan đến thị trường trái phiếu doanh nghiệp, cả các loại trái phiếu có bảo lãnh, có bảo hiểm, có đánh giá thí điểm, có 3 phòng tuyến bảo vệ, phản ứng cứu hộ, kiểm toán thường xuyên. Tiếp theo, xin được nghe ý kiến của ông Hoàng Văn Cường! Ông đánh giá như thế nào về các giải pháp và nhận xét thêm về ý kiến của TS. Vũ Minh Khương?

GS.TS. Hoàng Văn Cường: Tôi đồng tình với ý kiến anh Khương đã đưa ra. Thị trường trái phiếu không phải là một thị trường mua bán hàng hóa thông thường. Trái phiếu là một thị trường tài chính, đòi hỏi những người tham gia vào đấy phải có năng lực và phải có một môi trường pháp lý để tạo ra một hệ sinh thái như anh Khương nói.

Việc đầu tiên là chúng ta phải có một khuôn khổ pháp lý để quản lý, hỗ trợ, giám sát.

Thứ hai là bản thân những người tham gia thị trường, kể cả những người phát hành trái phiếu như là doanh nghiệp, cũng phải thấy được việc phải tuân thủ ra sao, có thể gặp phải những rủi ro như thế nào? Khách hàng tham gia và mua trên thị trường này cũng phải có được năng lực đó. Tôi cho rằng có lẽ nhiều doanh nghiệp thời gian vừa qua phát hành trái phiếu chưa thực sự hiểu. Nếu người ta biết được phát hành như thế rơi vào vòng lao lý thì có lẽ họ đã không làm. Có lẽ họ chưa am hiểu chuyện đó. Cảnh báo của chúng ta, kiểm soát của chúng ta đúng là chưa kịp thời. Nếu kịp thời chúng ta sẽ ngăn chặn sớm, không để xảy ra tình trạng tràn lan, gây ra hậu quả nghiêm trọng như thế.

Tôi rất đồng tình là khách hàng, nhà đầu tư cá nhân đầu tư vào thị trường này cũng thực sự chưa am hiểu. Không thể có chuyện lợi nhuận, lãi suất phát hành ra 13, 14, 15%, ngân hàng đang huy động có 6, 7, 8% mà thị trường trái phiếu mười mấy phần trăm như thế. Một quy luật rất rõ là lợi nhuận càng cao thì rủi ro sẽ càng lớn, nên đương nhiên sẽ gặp những vấn đề rủi ro. Khả năng đánh giá rủi ro ra sao, có những thông tin đánh giá hay chưa. Tôi cho rằng tất cả những yếu tố trên đây hoàn toàn đúng.

Đúng là ở Việt Nam, anh Khương có cảnh báo là không cẩn trọng thì rơi vào thị trường như Philippines. Thị trường trái phiếu mà để đổ vỡ không phục hồi được thì đây là một thất bại trong việc huy động các nguồn lực cho phát triển. Nhưng Việt Nam tôi nghĩ cũng không đáng lo ngại như thế vì chúng ta vừa qua có cuộc khủng hoảng trái phiếu, Chính phủ đã có hành động khá kịp thời. Chúng ta ngăn chặn sớm những rủi ro, không để cho tình trạng đó lún sâu nữa. Cho đến nay, chúng ta cũng chưa thấy những trái chủ bị mất trắng trái phiếu. Tôi nghĩ đã có những hành động khá kịp thời và bài bản. Chúng ta ra Nghị định 65 để tăng cường chuẩn hóa phát hành trái phiếu, nhưng sau đó chúng ta nhìn thấy chuẩn hóa ngay lúc này cứng quá, chúng ta lại ra Nghị định 08 để thích nghi dần dần. Đấy là xử lý rất nhanh nhạy để chúng ta thấy rằng không để tình trạng phát hành không có căn cứ, nhưng cũng không thắt quá chặt.

Tôi nghĩ rằng chúng ta vẫn cần có các biện pháp phản ứng phù hợp hơn, quan trọng nhất là những trái chủ cảm thấy có niềm tin và sẽ không có người nào mất trắng tay. Chẳng hạn chúng ta gia hạn thời gian thanh toán, chuyển đổi từ trái phiếu sang tài sản. Tôi nghĩ cái đấy không phải là mất tiền mà có khi chúng ta lại có thêm cơ hội.

Đặc biệt, chúng ta thấy phần lớn các doanh nghiệp Việt Nam là những doanh nghiệp đầu tư vào lĩnh vực bất động sản. Mong muốn của các nhà đầu tư cá nhân Việt Nam có một đặc điểm rất khác so với nhiều nhà đầu tư cá nhân thế giới. Nhiều nhà đầu tư cá nhân thế giới trên thị trường chứng khoán không hiểu họ đầu tư là đầu tư vào quỹ, đầu tư gián tiếp, nhưng Việt Nam lại rất thích đầu tư trực tiếp, tự mình mua, tự mình cảm nhận được sinh lợi ra sao. Nếu chúng ta chuyển sang các lĩnh vực trái phiếu có khả năng chuyển đổi này, tôi nghĩ đó là một kênh khá tốt để huy động nguồn vốn của từng cá nhân trở thành nguồn vốn của nhà đầu tư.

TS. Nguyễn Sĩ Dũng : Mới đây, vào 25/4/2023, Thủ tướng Phạm Minh Chính chủ trì họp Thường trực Chính phủ với các bộ, ngành về tình hình hoạt động thị trường trái phiếu doanh nghiệp. Thủ tướng nhấn mạnh điều quan trọng là phải đưa ra các công cụ, cách thức, phương pháp để các doanh nghiệp phát hành trái phiếu có điều kiện, khả năng thanh toán cho các trái chủ theo đúng quy định của pháp luật; tăng cường niềm tin của thị trường. Bộ Tài chính sẽ tiếp tục triển khai các biện pháp cụ thể nào?

Thứ trưởng Nguyễn Đức Chi : Tiếp tục định hướng và xây dựng thể chế, có những hành động để thị trường trái phiếu hoạt động trở lại ổn định và phát triển bền vững, tôi cho rằng chúng ta còn rất nhiều việc phải làm. Tôi hoàn toàn đồng tình với TS. Vũ Minh Khương về những tiêu chuẩn của thị trường

Nghị định 65 quy định rất rõ về các tiêu chuẩn. Thứ nhất, nhà đầu tư tham gia vào thị trường phải ký cam kết là đã hiểu tất cả những vấn đề liên quan đến trái phiếu mà họ tham gia đầu tư và chấp nhận rủi ro khi quyết định đầu tư.

Bên cạnh đó, Nghị định 65 cũng quy định định kỳ 6 tháng, doanh nghiệp phát hành trái phiếu phải có báo cáo được kiểm toán bởi một cơ quan kiểm toán độc lập, xác nhận tiền thu được từ trái phiếu sử dụng vào mục đích đã công bố với nhà đầu tư. Đây là quy định phù hợp, rõ ràng, đảm bảo sự minh bạch của doanh nghiệp phát hành với cơ quan quản lý Nhà nước và các nhà đầu tư.

Ngoài ra, các tiêu chuẩn của trái phiếu, các hình thức có thể phát hành như bằng bảo lãnh thanh toán, bảo lãnh từ bên thứ ba, bằng tài sản đảm bảo đã được quy định rõ từ Nghị định 153.

Về xác lập hệ số tín nhiệm, trong Nghị định 65 nêu rõ doanh nghiệp phát hành phải có đánh giá hệ số tín nhiệm từ một bên cung cấp dịch vụ này. Tuy nhiên, đúng như ông Cường nói, đánh giá về tình hình cụ thể cung cấp dịch này của Việt Nam còn nhiều hạn chế. Vì vậy, Nghị định 08 đã tạm thời cho ngưng quy định này trước mắt là đến 31/12/2023.

Có thể nói, phản ứng chính sách và quyết đáp của Chính phủ rất linh hoạt, trên cơ sở căn cứ vào tính khoa học, nguyên tắc, quy chuẩn và yêu cầu thực tiễn hiện nay, để đưa ra các quy định nêu trên.

Tôi xin chia sẻ là từ khi Nghị định 08 được ban hành ngày 5/3/2023, chúng ta đã có 15 doanh nghiệp phát hành được khối lượng là 26,4 nghìn tỷ trái phiếu doanh nghiệp ra thị trường. Trong khi giai đoạn trước đó, cuối năm 2022 và 2 tháng đầu năm 2023, hầu như không có doanh nghiệp nào phát hành được trái phiếu ra thị trường.

Đây là dấu hiệu tích cực cho thấy tác động chính sách giúp các doanh nghiệp và các nhà đầu tư có niềm tin và bắt đầu quay trở lại thị trường.

Ở một khía cạnh khác, sau khi Nghị định 08 ra đời, nhiều doanh nghiệp đã đàm phán thành công với các nhà đầu tư trong xử lý vướng mắc về quá trình thanh khoản, dòng tiền khi trái phiếu đến hạn. Theo báo cáo của Sở Giao dịch chứng khoán, có 16 doanh nghiệp đàm phán thành công để giải quyết khối lượng trái phiếu gần 8 nghìn tỷ đồng (7,9 nghìn tỷ đồng). Tôi có thể kể ra một số doanh nghiệp phát hành lớn như: Tập đoàn địa ốc Bulova, Công ty cổ phần Hoàng Anh Gia Lai, Công ty cổ phần Hưng Thịnh Land…

Nhờ có quy định mới của Chính phủ, các doanh nghiệp cùng với nhà đầu tư đã thực hiện được các phần việc như đàm phán, gia hạn, chuyển đổi thành tài sản,… thành công.

Một điểm nữa tôi muốn nhắc đến là Nghị định 08 cho phép ngưng thi hành điều kiện mới về các nhà đầu tư chuyên nghiệp và xếp hạng trái phiếu hết năm 2023. Quy định này được đánh giá là giúp cho doanh nghiệp, nhà đầu tư đáp ứng các điều kiện, quy chuẩn của Nghị định 65. Nếu không, chúng ta áp dụng ngay thì gây sốc, giật cục, có khả năng không những khiến thị trường không tốt lên mà còn xấu đi.

Sau khi có Nghị định 65 và Nghị định 98, nhận thức, ý thức của các chủ thể tham gia thị trường tốt lên rất nhiều, hiểu được trách nhiệm và nghĩa vụ của mình khi tham gia thị trường hơn. Các tổ chức phát hành, cung cấp dịch vụ chấp hành nghiêm túc chế độ cung cấp thông tin cho các nhà đầu tư.

Như vậy, với những quy định mới của Chính phủ, chúng ta đã đạt kết quả bước đầu rất tích cực. Trong thời gian tới, thị trường sẽ có những điều chỉnh và bắt đầu đi lên một cách bền vững.

TS. Nguyễn Sĩ Dũng : Có lẽ chúng ta kết thúc cuộc toạ đàm hôm nay với một điểm tích cực là thị trường trái phiếu doanh nghiệp đang phục hồi, có nền tảng bền vững để phát triển. Trong thời lượng gần 120 phút của chương trình, chúng ta đã trao đổi nội dụng về ổn định kinh tế vĩ mô và phát triển thị trường trái phiếu doanh nghiệp. Các diễn giả đều khẳng định mạch lạc và chắc chắn là chúng ta đã giữ được ổn định kinh tế vĩ mô – thành tựu lớn nhất, đáng ghi nhận nhất, nền tảng quan trọng nhất để phát triển kinh tế. Các chuyên gia đã so sánh trong bối cảnh chung của thế giới, thành tựu chúng ta đạt được là tích cực và chúng ta cần truyền thông đúng đắn để thấy hết những nỗ lực, cố gắng để củng cố niềm tin trong doanh nghiệp.

Đặc biệt, chúng ta đã bàn về khó khăn của thị trường chứng khoán với những giải pháp rất kịp thời của Chính phủ. Nghị định 65 tạo nền tảng cơ bản để phát triển thị trường trái phiếu lành mạnh, phát triển theo chuẩn chung của quốc tế. Cùng với đó là phản ứng chính sách kịp thời, uyển chuyển của Nghị định 08. Những phản ứng nhanh nhậy đó đã bắt đầu đưa đến kết quả rõ ràng như 26,4 nghìn tỷ trái phiếu doanh nghiệp đã được phát hành.

(Theo Báo Điện tử Chính phủ)

[広告2]

ソース

![[写真] ルオン・クオン主席、第3軍区の軍隊の伝統的な日の80周年記念式典に出席](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761635584312_ndo_br_1-jpg.webp)

![[写真] 中央党機関の党委員会が決議第18-NQ/TW号の実施と党大会の方向性を総括](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761545645968_ndo_br_1-jpg.webp)

コメント (0)