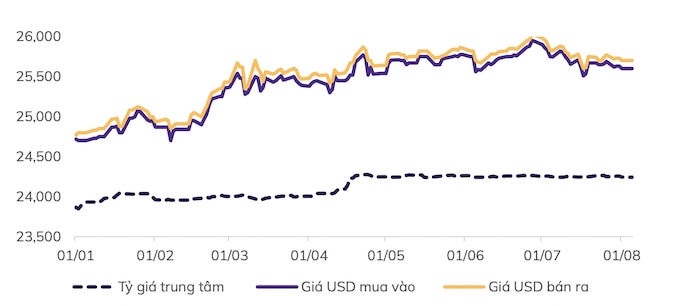

国内為替レートは、米ドル指数の下落と並行して下落傾向を続けています。これに伴い、ベトナムドン/米ドルの中央為替レートは7月22日以降わずかに下落し、現在はインターバンク市場の為替レートとほぼ同水準の24,256ベトナムドンで推移しています。自由市場の為替レートは、史上最高値の26,000ベトナムドン/米ドルに達した後、急激に調整し、7月29日から8月5日まで2週間連続で下落し、現在は25,540~25,640ベトナムドン(買値-売値)で取引されています。ほとんどの商業銀行の売値も、中央銀行の介入上限を下回っています。

貿易収支が7か月間で140億ドルの黒字、またはFDI資本支出が125億ドルの場合、外貨供給は基本的に依然としてプラスです。

ベトナム中央銀行は、為替政策と米ドル預金金利に関する会合を開催しました(7月18日)。ベトナム中央銀行と経済専門家は共に、介入の必要はなく、米ドル金利政策は0%に維持すべきだと評価しました。これは、為替レートの安定、インフレ抑制、ベトナムドン(VND)の価値上昇、ドル化率の低下、外貨準備の増加、送金フロー、そして外国機関投資家(FII)と外国直接投資(FDI)の資本フローへの影響という目標達成を支援するための効果的な解決策です。

それだけではありません。8月5日には、ベトナム国家銀行が2023年末以来初めて、OMO金利と国債の利下げを行いました。ベトナム国家銀行によるOMO金利と国債の利下げは、銀行間市場における低金利帯を確立し、金融機関の資金動員コストの圧力を軽減することを目的としていると考えられています。

MB証券会社(MBS)によると、7月3日現在、ベトナム国家銀行(SBV)は為替レートへの圧力の高まりを抑えるため、4月末以降約65億米ドルの債券を売却した。さらに、SBVが高水準の銀行間金利を維持していることも、米ドルとベトナムドンの金利差の縮小に寄与し、ベトナムドンの切り下げを抑制している。

MBSは、貿易黒字、FDI流入の力強い回復、観光業などの好材料を背景に、2024年第4四半期には為替レートへの圧力が緩和し、1米ドル=25,100~25,300ドンの範囲で推移すると予測しています。マクロ環境の安定は維持される見込みで、さらなる改善が2024年の為替レート安定の基盤となるでしょう。

KB証券は、年末にかけてDXYの下落傾向が続くことから、為替レートへの圧力が緩和される可能性を指摘しています。同時に、原材料輸入のピークシーズン(6~8月)が徐々に過ぎていくため、ベトナムの外貨需給は均衡していくと予想されます。第4四半期に入ると、年末の消費需要に対応するため、ベトナムが米国やEUへの輸出を増やすことに加え、送金やFDIによる外貨供給が高水準で継続していることから、外貨供給が増加すると予想されます。

[広告2]

出典: https://laodong.vn/kinh-doanh/usd-se-con-giam-ty-gia-cuoi-nam-on-dinh-muc-25300-dong-1379835.ldo

コメント (0)