2010年に新しい働き方の文化を創造するという野心を持って設立されたWeWorkは、急成長を遂げたものの、わずか9年で急落し、パンデミック後も回復できていない。

2018年末の10日前、WeWorkの6000万ドル相当のガルフストリーム機がニューヨークからハワイに向けて離陸した。機内には共同創業者のアダム・ニューマンと、200億ドル規模の秘密計画「プロジェクト・フォーティチュード」があった。ソフトバンクの孫正義CEOが投資額を100億ドルに増額し、ニューマンを除くほぼすべての投資家の株式をさらに100億ドルで買い取ったのだ。

この計画により、WeWorkは強力な投資家の支援と、ますます野心的なビジョンに支えられ、ニューマン家が何世代にもわたって支配し続けることが確実視されていた。しかし、わずか1年後、ガルフストリーム機は売りに出され、ニューマンは地位を失い、WeWorkの企業価値は7分の1にまで急落した。

新型コロナウイルス感染症の新たな波と、それに続く事業再生の試みが失敗に終わった後、WeWorkは数十億ドルもの負債を抱え、債券の支払いを滞納した。ベンチャーキャピタルの世界では数百億ドルの評価額を誇る人気企業だったWeWorkは、11月初旬にウォール・ストリート・ジャーナル紙が破産申請の準備を進めていると報じた。WeWorkに一体何が起こったのか?

「 世界を変える」という夢

2010年、アダム・ニューマンとミゲル・マッケルビーは、自身が立ち上げたスタートアップ企業Green Deskの売却益を元手にWeWorkを共同設立した。彼らのビジョンは、フリーランサーや在宅勤務者を引きつける「物理的なソーシャルネットワーク」を構築することだった。

WeWorkのビジネスモデルは、オフィスビル(または個々のフロア)を長期リースし、その後改装して賃貸するというものです。単に柔軟な短期ワークスペースを提供するだけでなく、コミュニティ交流、エンターテイメント、食事のための豪華でモダンな空間とアメニティを戦略的に提供することで、顧客を引き付けています。

一日中コンピューターの画面の前に座っていることよりも人生で面白いことがあるのかと疑問に思う若者たちのために、WeWorkはビール、ピンボール台、瞑想室を提供している。ニューマンはあらゆる場所で新しいワークカルチャーの創造などを宣伝して回った。「私たちは世界を変えるためにここにいる。それ以上に興味はない」と彼はかつて語った。

アダム・ニューマン氏、2018年4月12日、中国・上海にて。写真:ロイター

理論上、賃料や運営サービス料などの費用はテナントに請求する料金よりも低くなると予想され、WeWorkは利益を上げることができた。ほとんどのスタートアップ企業が創業初期に「資金を浪費する」必要があるのと同様に、ニューマンは資金調達のために、この新しいビジネスモデルの利点と、後にガーディアン紙が誇張されていると指摘した2兆ドル規模のコワーキングスペース市場の見通しを分析した。

彼はいつも、ソフトバンクのCEOである孫正義氏がWeWorkへの投資を決めるのにわずか28分しかかからなかったと語っている。2017年、ソフトバンクとビジョンファンドは、WeWorkの企業価値を200億ドルと評価し、44億ドルを投資した。2018年までに、ソフトバンクはさらに42億5000万ドルを追加投資し、WeWorkは世界有数のユニコーン企業(企業価値が10億ドルを超えるスタートアップ企業)となった。

評価バブルが崩壊した。

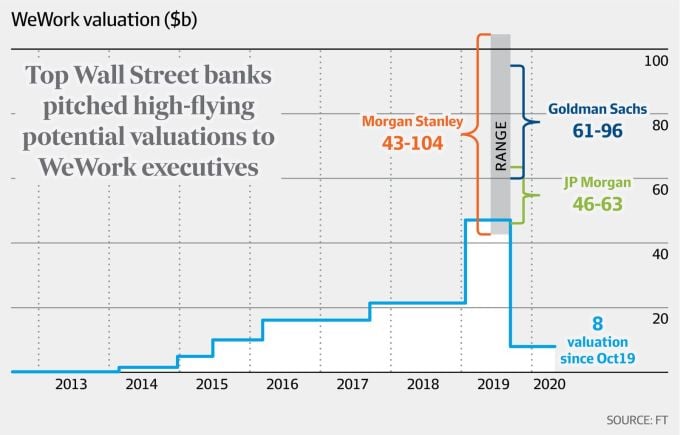

すでに疑念は生じ始めていた。2017年、ウォール・ストリート・ジャーナルは、実質的にはオフィス賃貸事業である200億ドル規模のスタートアップ企業に懐疑的な見方を示した。これは、非公開資金調達ラウンドで達成された470億ドルの評価額や、モルガン・スタンレーが予測した同社の将来的な企業規模1000億ドルという驚異的な数字について触れる以前の話である。

華やかさと輝きは長くは続かなかった。2018年、WeWorkが数億ドルを借り入れるために債券市場にアプローチした際、同社は財務状況についてより詳細な情報開示を余儀なくされた。文書によると、WeWorkは2017年に約8億8600万ドルの収益があったにもかかわらず、8億8300万ドルの損失を出していたことが明らかになった。フィナンシャル・タイムズによるリーク情報では、翌年には約18億ドルの収益に対し、19億ドルの損失を出していたことも判明した。

2019年までに、WeWorkはJPモルガン・チェースを抜き、ニューヨーク最大の商業リース会社となり、ロンドンでは英国政府を除けば誰よりも多くのオフィス面積を所有するようになった。しかし、投資家はその不安定な財務基盤に疑問を呈した。同年10月、投資家が株式購入に消極的だったため、同社は新規株式公開(IPO)計画を撤回せざるを得なくなった。銀行もWeWorkへの融資に消極的になった。

こうした苦難の中でも、ニューマンはニューマンらしさを失わなかった。彼のプライベートジェットでの旅行は、国境を越えたマリファナ密輸と関連付けられていたとされている。彼の妻は、気が進まなければ従業員を解雇することができ、会社は解雇会議を音楽演奏で締めくくった。

最終的に、WeWorkの企業価値は2019年1月のピーク時の470億ドルから、ソフトバンク(日本)に買収された同年末には70億ドルまで急落した。同社は何千人もの従業員を解雇した。ニューマン氏は辞任し、ソフトバンクへの株式売却と現金支払いで7億ドル以上を受け取った。

WeWorkの企業価値は2013年から2020年にかけて変動し、金融機関による推定では2019年に80億ドルから1040億ドルの範囲でピークに達した。図: FT

ブルームバーグが2019年に発表した分析によると、WeWorkがベンチャーキャピタルの寵児から軽蔑される企業へと変貌した原因は、成長と衰退のパターンにおいて前例のないものであり、将来のキャッシュフローといった投資家が通常懸念する要因ではないという。

分析によると、WeWorkの衰退は、創業者ニューマンが投資家を説得して数百億ドルもの資金を投入させたのと同様に、抽象的な概念によってのみ説明できるという。ニューマンが、単なるシェアオフィスレンタル会社ではなく、世界を席巻する可能性のあるスタートアップというビジョンを売り込む能力を持っていたことは、認めざるを得ない。

コロナ禍後の時代に苦戦する

2020年2月にノイマン時代が終わると、サンディープ・マトラニが経営を引き継いだ。マトラニのリーダーシップの下、WeWorkは2021年10月に特別買収目的会社(SPAC)との合併を通じて株式公開を果たした。

新型コロナウイルス感染症のパンデミックは、経済不況への懸念を引き起こし、テクノロジー業界での人員削減につながり、コワーキングスペースの需要を大きく押し下げた。さらに広範に見ると、パンデミック後、従業員がオフィスへの復帰をためらったため、オフィス賃貸市場も打撃を受けた。

ハーグリーブス・ランスダウンの通貨・市場部門責任者であるスザンナ・ストリーター氏は、ウィーワークはパンデミック以前から巨額の損失と債務の増加という弱点を示していたと述べた。「しかし、新型コロナウイルス危機によって、すでに脆弱だったビジネスモデルの代償を支払うことになった」と彼女は語った。

こうした逆風に直面し、WeWorkは今年初め、景気低迷を乗り切るために財務体質の強化に努めた。3月には、ソフトバンクをはじめ、キング・ストリート・キャピタル・マネジメントやブリゲード・キャピタル・マネジメントといったウォール街の大手債権者数社と債務再編合意に達した。

ソフトバンクは、約16億ドルの負債を、WeWorkの新たな負債と株式の組み合わせに交換することに合意した。この取引により、同社の負債は15億ドル以上削減された。

その合意の一環として、WeWorkはソフトバンクのラジーブ・ミスラ氏が率いるファンド、One Investment Managementから、約5億ドルの高金利融資を受けました。「今回の取引で調達・約束された新たな資金は、WeWorkの事業計画を完全に賄い、十分な流動性を提供するものと期待されます」と、同社は当時述べていました。

2019年10月、イギリス・ロンドンにあるWeWorkの支店。写真:ブルームバーグ

しかし、今年5月、財務再建を指揮した後、マトラニ氏は突然退任を発表した。8月には、WeWorkは損失を出し続け、現金準備金が減少したため、事業継続能力に疑問が呈されるようになった。

証券取引委員会への提出書類によると、同社は今年上半期に5億3000万ドルを費消し、手元資金は約2億500万ドルとなっている。一方、長期債務は29億ドル、賃料は130億ドルを超えており、借入コストの上昇やオフィススペースの賃貸難といった状況に陥っている。

経営陣は当時、「損失により脱退する会員数が増加しており、会社が事業を継続できるかどうかについてかなりの疑問が生じている」と述べていた。

そのため、WeWorkは流動性と収益性を改善するための措置として、事業再編やリース条件の再交渉によるコスト削減、会員解約率の低減による収益増加、新規顧客獲得などを挙げた。同社は、債券発行、株式公開、資産売却などを通じて追加資金を調達する意向を示した。

また今月、取締役会メンバー3名が、経営方針と戦略方向性に関する重大な意見の相違を理由に辞任した。債権者との交渉のため、財務再建の専門知識を持つ4名の新取締役が任命された。

状況は芳しくない。WeWorkの株価は年初来で96%下落している。6月時点で、同社は39カ国に777拠点を構えており、そのうち30%は米国にある。同社は今年後半から2027年末までに推定100億ドルの賃料支払いに直面しており、さらに2028年からは150億ドルの支払いが見込まれている。

11月初旬までに、ウォール・ストリート・ジャーナルの情報筋は、WeWorkが早ければ翌週にも連邦破産法第11条に基づく破産申請を行う可能性があり、これにより同社は事業再編と債務整理への道が開かれると示唆した。同法の規定では、このような再建計画は破産裁判所と債権者の承認を得なければならない。

しかし、WeWorkがどのように変革していくのかは疑問だ。これまで、このスタートアップ企業は常に「資産軽量」を標榜してきた。つまり、物理的な資産をほとんど所有していないということだ。これが、WeWorkを真に革新的な企業たらしめている2つの理由である。

第一に、購入や建設ではなく賃貸を選択することで、賃料を賄えるだけの資金さえあれば、ネットワークを迅速に拡大できる。第二に、単なるマーケティングにとどまらず、空間デザインや作業環境の利点を効果的に活用し、フリーランサーであれ、従来の方法でオフィスを拡張する余裕のない急成長企業であれ、顧客を説得することができる。

しかし、「資産軽量化」にはデメリットもある。ニューヨーク大学の金融学教授であるアスワス・ダモダラン氏は、当初からWeWorkのビジネスモデルに懐疑的だった。「景気が良い時はビルが満室になる。景気が悪い時はテナントが退去し、空室のビルと返済すべき負債だけが残る」と彼は語った。

フィエン・アン(編集)

ソースリンク

コメント (0)