ប្រាក់ចំណេញរបស់ Eximbank ជាង 1,488 ពាន់លានដុងក្នុងឆមាសទីមួយនៃឆ្នាំនេះ

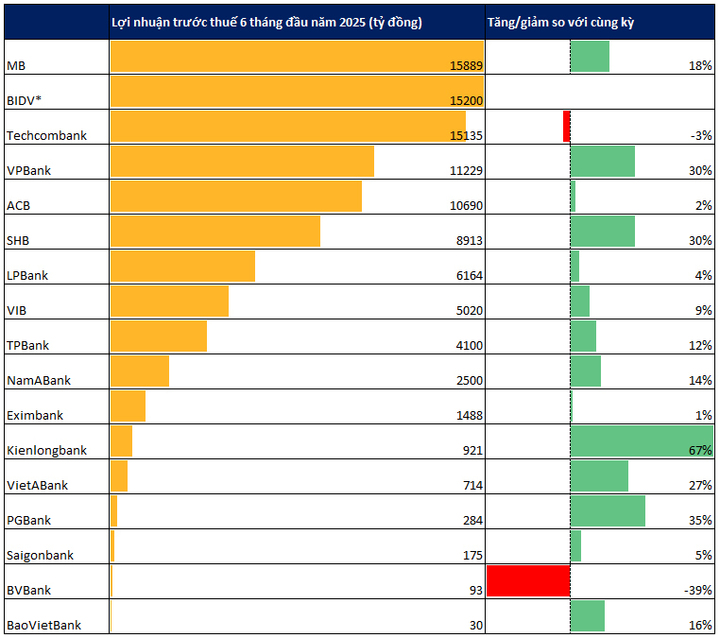

Vietnam Export Import Commercial Stock Bank (Eximbank) ទើបតែប្រកាសលទ្ធផលអាជីវកម្មរបស់ខ្លួនសម្រាប់រយៈពេល 6 ខែដំបូងនៃឆ្នាំ 2025 ដោយកត់ត្រាប្រាក់ចំណេញមុនបង់ពន្ធចំនួន 1,488.5 ពាន់លានដុង កើនឡើង 0.97% ក្នុងរយៈពេលដូចគ្នានេះ។ នៅត្រីមាសទីពីរនៃឆ្នាំ 2025 ធនាគារ Eximbank សម្រេចបានប្រាក់ចំណេញចំនួន 656.9 ពាន់លានដុង។

ក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំនេះ ធនាគារ Eximbank សម្រេចបាន 28.7% នៃផែនការប្រាក់ចំណេញឆ្នាំ 2025 ដែលបានអនុម័តដោយកិច្ចប្រជុំទូទៅប្រចាំឆ្នាំ 2025 របស់ភាគទុនិក (គោលដៅប្រាក់ចំណេញមុនពន្ធ 5,188 ពាន់លានដុង)។

ក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំនេះ សមាមាត្រត្រឡប់មកវិញលើទ្រព្យសកម្ម (ROA) ឈានដល់ 0.47% ។ សមាមាត្រត្រឡប់មកវិញលើសមធម៌ (ROE) ឈានដល់ 4.55% ។

គិតត្រឹមថ្ងៃទី 30 ខែមិថុនា ឆ្នាំ 2025 ទ្រព្យសកម្មសរុបរបស់ Eximbank បានបន្តកើនឡើង ដោយឈានដល់ 256.442 ពាន់លានដុង កើនឡើង 6.95% ស្មើនឹងការកើនឡើង 16.673 ពាន់លានដុងបើធៀបនឹងដើមឆ្នាំ។ ដើមទុនចល័តសរុបឈានដល់ ២២៥.៥១៧ ពាន់លានដុង កើនឡើង ៧.៣៦% បើធៀបនឹងដើមឆ្នាំ។ ក្នុងនោះ សមាមាត្រ CASA (ប្រាក់បញ្ញើមិនកំណត់រយៈពេល) ឈានដល់ ២៤,១៤១ ពាន់លានដុង កើនឡើង ៣,៦% បើធៀបនឹងដើមឆ្នាំ។

ឥណទានរបស់ Eximbank បានកើនឡើង 9.8% ដល់ 184.663 ពាន់លានដុង ដោយផ្តោតលើអតិថិជននាំចូល-នាំចេញ ឥណទានអ្នកប្រើប្រាស់...

អនុបាតសុវត្ថិភាពមូលធន (CAR) ប្រែប្រួលប្រហែល 12% សមាមាត្រនៃដើមទុនរយៈពេលខ្លីដែលប្រើសម្រាប់ការផ្តល់ប្រាក់កម្ចីរយៈពេលមធ្យម និងវែងគឺតែងតែទាបជាងដែនកំណត់អតិបរមា 30% ដែលកំណត់ដោយធនាគាររដ្ឋ។ សមាមាត្រ LDR តែងតែត្រូវបានធានាឱ្យនៅក្រោម 85% យោងទៅតាមបទប្បញ្ញត្តិរបស់ធនាគាររដ្ឋ។

ប្រាក់ចំណេញប្រចាំត្រីមាសទីពីររបស់ Saigonbank បានថយចុះ 22% បើធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។

Saigon Joint Stock Commercial Bank for Industry and Trade (Saigonbank) ក៏ទើបតែបានប្រកាសរបាយការណ៍ហិរញ្ញវត្ថុរបស់ខ្លួនសម្រាប់ត្រីមាសទី 2 ឆ្នាំ 2025 ជាមួយនឹងប្រាក់ចំណេញមុនការបង់ពន្ធឈានដល់ 76 ពាន់លានដុង ធ្លាក់ចុះ 22.2% ធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។

ក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំនេះ ធនាគារទទួលបានប្រាក់ចំណេញមុនបង់ពន្ធចំនួន 175 ពាន់លានដុង កើនឡើង 5% ក្នុងរយៈពេលដូចគ្នា; ប្រាក់ចំណេញបន្ទាប់ពីបង់ពន្ធបានឡើងដល់ ១៤០ ពាន់លានដុង កើន ៥,៦%។ ជាមួយនឹងលទ្ធផលខាងលើ ធនាគារសម្រេចបានជាង 58% នៃផែនការប្រាក់ចំណេញប្រចាំឆ្នាំ (300 ពាន់លានដុង)។

គិតត្រឹមថ្ងៃទី 30 ខែមិថុនា ឆ្នាំ 2025 ទ្រព្យសកម្មសរុបរបស់ Saigonbank បានកើនឡើង 5.7% បើធៀបនឹងដើមឆ្នាំ ដល់ 35,141 ពាន់លានដុង។ ទន្ទឹមនឹងនោះ ប្រាក់កម្ចីមិនទាន់ដល់អតិថិជនសម្រេចបាន ២០,២៦១ ពាន់លានដុង ធ្លាក់ចុះ ៧,២% បើធៀបនឹងដំណាច់ឆ្នាំ ២០២៤។

ប្រាក់បញ្ញើរបស់អតិថិជនឈានដល់ 25,595 ពាន់លានដុង កើនឡើង 4.8% ។ សមតុល្យបំណុលអាក្រក់របស់ធនាគារ Saigonbank គិតត្រឹមថ្ងៃទី 30 ខែមិថុនា មានចំនួន 650 ពាន់លានដុង កើនឡើង 11.9% បើប្រៀបធៀបទៅនឹងចុងឆ្នាំ 2024 ។ សមាមាត្រសមតុល្យបំណុល/ប្រាក់កម្ចីអាក្រក់បានកើនឡើងពី 2.66% ទៅ 3.21% ។

SHB ចំណេញជាង 8,900 ពាន់លាននៅក្នុងឆមាសទីមួយនៃឆ្នាំនេះ

Saigon - ធនាគារ Hanoi Commercial Joint Stock Bank (SHB) ទើបតែបានប្រកាសលទ្ធផលអាជីវកម្មរបស់ខ្លួនសម្រាប់រយៈពេល 6 ខែដំបូងនៃឆ្នាំនេះ ជាមួយនឹងប្រាក់ចំណេញមុនពន្ធឈានដល់ជាង 8,913 ពាន់លានដុង កើនឡើង 30% និងសម្រេចបាន 61% នៃផែនការប្រចាំឆ្នាំ។ ក្នុងនោះ ប្រាក់ចំណេញមុនការបង់ពន្ធក្នុងត្រីមាសទីពីរសម្រេចបានជាង 4.500 ពាន់លានដុង កើនឡើង 59% បើធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។

សមាមាត្រតម្លៃទៅប្រាក់ចំណូល (CIR) ត្រូវបានគ្រប់គ្រងនៅ 16.4% - មួយក្នុងចំណោមកម្រិតទាបបំផុតនៅក្នុងឧស្សាហកម្មនេះ។ ROE គឺលើសពី 18% ។

គិតត្រឹមថ្ងៃទី 30 ខែមិថុនា ឆ្នាំ 2025 ទ្រព្យសម្បត្តិសរុបរបស់ SHB ឈានដល់ជិត 825 ពាន់ពាន់លានដុង។ ក្នុងនោះ ប្រាក់កម្ចីដែលមិនទាន់មានដល់អតិថិជនមានលើសពី 594.5 ពាន់ពាន់លានដុង កើនឡើង 14.4% បើធៀបនឹងដើមឆ្នាំ និងកើនឡើងយ៉ាងខ្លាំង 28.9% ក្នុងរយៈពេលដូចគ្នានេះ។

កំណើនប្រាក់បញ្ញើរបស់អតិថិជនបានឈានដល់ 12.4% - ខ្ពស់ជាងពីរដងនៃអត្រាកំណើនឧស្សាហកម្ម (6.11% គិតត្រឹមថ្ងៃទី 26 ខែមិថុនា ឆ្នាំ 2025)។

អនុបាតប្រាក់កម្ចីមិនដំណើរការ (NPL) យោងតាមសារាចរលេខ 31 ត្រូវបានគ្រប់គ្រងនៅកម្រិតទាប។ បំណុលក្រុមទី 2 បានថយចុះយ៉ាងខ្លាំងមកត្រឹម 0.3% ដែលពង្រីកបន្ទប់សម្រាប់ការកែលម្អគុណភាពទ្រព្យសម្បត្តិ។ សូចនាករសុវត្ថិភាពបានបន្តរក្សាបានល្អ៖ សមាមាត្រកម្ចីទៅប្រាក់បញ្ញើ (LDR) និងសមាមាត្រនៃដើមទុនរយៈពេលខ្លីដែលប្រើសម្រាប់កម្ចីរយៈពេលមធ្យម និងរយៈពេលវែង ទាំងពីរស្ថិតនៅក្នុងដែនកំណត់ដែលកំណត់ដោយធនាគាររដ្ឋ។ អនុបាតភាពគ្រប់គ្រាន់នៃដើមទុនរួម (CAR) តែងតែមានស្ថេរភាពលើសពី 11%។

ប្រាក់ចំណេញរបស់ MB បានកើនឡើងជិត 18% ដែលជាការនាំមុខគេក្នុងឧស្សាហកម្មនេះ ជាបណ្ដោះអាសន្ន នៅពេលដែល Vietcombank មិនទាន់បានប្រកាសអំពីវានៅឡើយ។

MB ថ្មីៗនេះបានប្រកាសពីលទ្ធផលអាជីវកម្មរបស់ខ្លួនសម្រាប់រយៈពេល 6 ខែដំបូងនៃឆ្នាំនេះ ជាមួយនឹងប្រាក់ចំណេញមុនពន្ធផ្ទាល់របស់ធនាគារឈានដល់ជាង 15,500 ពាន់លានដុង ដែលស្មើនឹងអត្រាកំណើន 17.9% ។ ប្រាក់ចំណេញរួមឈានដល់ជិត 15,900 ពាន់លានដុង កើនឡើង 18% ធៀបនឹងរយៈពេលដូចគ្នាក្នុងឆ្នាំ 2024។

ជាមួយនឹងតួលេខខាងលើ ធនាគារ MB បច្ចុប្បន្នគឺជាធនាគារដែលមានប្រាក់ចំណេញខ្ពស់បំផុតក្នុងរយៈពេល 6 ខែក្នុងចំណោមធនាគារដែលបានប្រកាសលទ្ធផលអាជីវកម្ម។

គិតត្រឹមថ្ងៃទី 30 ខែមិថុនា ឆ្នាំ 2025 ទ្រព្យសកម្មសរុបរបស់ MB ឈានដល់ជិត 1.3 លានពាន់លានដុង កើនឡើង 14.2% បើធៀបនឹងដំណាច់ឆ្នាំ 2024។ ក្នុងនោះ ប្រាក់កម្ចីរបស់អតិថិជនឈានដល់ជិត 880.000 ពាន់លានដុង កើនឡើង 13.3% បើធៀបនឹងដើមឆ្នាំ។ អនុបាតបំណុលអាក្រក់របស់ធនាគារត្រូវបានរក្សាទុកនៅ 1.6% ហើយអនុបាតបំណុលអាក្រក់សម្រាប់ការផ្តល់បានឈានដល់ 88.9% ។

ប្រាក់បញ្ញើរបស់អតិថិជនក៏បានកត់ត្រាការកើនឡើងចំនួន 9.7% ដែលឈានដល់ជាង 783,000 ពាន់លានដុង។ ក្នុងនោះ ប្រាក់បញ្ញើតាមតម្រូវការ (CASA) បានបន្តជាចំណុចភ្លឺស្វាង ដោយឈានដល់ជិត 297,000 ពាន់លានដុង ដែលស្មើនឹង 37.9% នៃប្រាក់បញ្ញើរបស់អតិថិជនសរុប។

BIDV៖ ប្រាក់ចំណេញមុនបង់ពន្ធរយៈពេល៦ខែបានដល់១៥.២០០ពាន់លានដុង ឥណទានកើនឡើង៦,១%

នៅចុងបញ្ចប់នៃ 6 ខែដំបូងនៃឆ្នាំ 2025 គោលដៅអាជីវកម្មចម្បងរបស់ BIDV គឺស្របតាមផែនការដែលបានកំណត់។ ក្នុងនោះ ឥណទានមិនទាន់សម្រេចសម្រេចបាន ២,១៤លានដុង (កើនឡើង ៦,១%) ការចល័តមូលធនសម្រេចបាន ២,២៩លានដុង (កើនឡើង ៧,២%)។ ប្រាក់ចំណូលពីសេវាកម្មសុទ្ធបានឈានដល់ 2.802 ពាន់លានដុង។ ប្រាក់ចំណេញមុនការបង់ពន្ធបានដល់ ១៥.២០០ពាន់លានដុង ដោយសម្រេចបាន ៤៦% នៃផែនការប្រចាំឆ្នាំ។ BIDV ក៏បានបង្កើនដើមទុនធម្មនុញ្ញរបស់ខ្លួនដល់ជាង 70.000 ពាន់លានដុង ដោយពង្រឹងសក្តានុពលហិរញ្ញវត្ថុរបស់ខ្លួន និងធានានូវប្រតិបត្តិការប្រកបដោយសុវត្ថិភាពស្របតាមការអនុវត្តអន្តរជាតិ។

ពីមុននៅក្នុងត្រីមាសទីមួយនៃឆ្នាំ 2025 ប្រាក់ចំណេញមុនពន្ធរួមរបស់ BIDV មានចំនួន 7,019 ពាន់លានដុង ហើយប្រាក់ចំណេញមុនការបង់ពន្ធបុគ្គលមានចំនួន 7,413 ពាន់លានដុង។

Techcombank៖ ប្រាក់ចំណេញមុនការបង់ពន្ធក្នុងរយៈពេល៦ខែដំបូងនៃឆ្នាំនេះមានដល់១៥.១៣៥ពាន់លានដុង

យោងតាមរបាយការណ៍ហិរញ្ញវត្ថុដែលបានប្រកាសកាលពីពេលថ្មីៗនេះសម្រាប់ត្រីមាសទី 2 ឆ្នាំ 2025 Techcombank បានកត់ត្រាប្រាក់ចំណេញមុនបង់ពន្ធក្នុងត្រីមាសទី 2 ឆ្នាំ 2025 ចំនួន 7,898 ពាន់លានដុង កើនឡើង 0.92% បើធៀបនឹងត្រីមាសទី 2 ឆ្នាំ 2024 ដែលប្រមូលបានក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំនេះ ប្រាក់ចំណេញមុនពន្ធរបស់ Techcombank ឈានដល់ 13 ពាន់លានដុង។

នៅក្នុងផ្នែកអាជីវកម្មសំខាន់ៗរបស់ Techcombank ប្រាក់ចំណូលការប្រាក់សុទ្ធបានថយចុះ 2.98% មកនៅត្រឹម 17,442 ពាន់លានដុង។ មូលហេតុដោយសារតម្លៃបង់ការប្រាក់លើប្រាក់បញ្ញើ បង់ការប្រាក់លើការចេញឯកសារមានតម្លៃជាដើមកើនឡើងខ្លាំងជាងចំណូលការប្រាក់កម្ចីជាដើម។ ប្រាក់ចំណេញពីសកម្មភាពសេវាកម្ម ការជួញដូរប្តូរប្រាក់បរទេស និងការជួញដូរមូលបត្រមិនសូវល្អដូចរយៈពេលដូចគ្នា។

គួរកត់សម្គាល់ថាទំហំរបស់ Techcombank បានឈានដល់ដំណាក់កាលដ៏សំខាន់មួយ នៅពេលដែលទ្រព្យសកម្មសរុបលើសពី 1 quadrillion VND កើនឡើង 6% បើប្រៀបធៀបទៅនឹងដើមឆ្នាំ។ ប្រាក់កម្ចីអតិថិជនឆ្នើមរបស់ Techcombank បានកើនឡើង 12.44% ដល់ជាង 710 លានលានដុង។

ប្រាក់បញ្ញើរបស់អតិថិជនបានកើនឡើង 2.19% ដល់ជាង 545 ពាន់ពាន់លានដុង។ ការចេញឯកសារដ៏មានតម្លៃ (វិញ្ញាបនបត្រដាក់ប្រាក់ ប័ណ្ណបំណុល) បានកើនឡើងយ៉ាងខ្លាំង ២២,៧៣% ឈានដល់ជាង ១៧២ ពាន់ពាន់លានដុង។ ប្រាក់បញ្ញើមិនកំណត់រយៈពេល និងសមតុល្យប្រាក់ចំណេញស្វ័យប្រវត្តិទាំងពីរបានកើនឡើងយ៉ាងខ្លាំង។

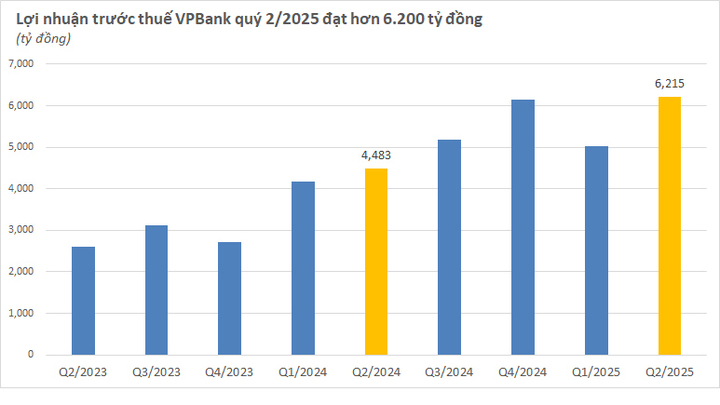

VPBank៖ ប្រាក់ចំណេញមុនបង់ពន្ធរយៈពេល 6 ខែបានឈានដល់ជាង 11,200 ពាន់លានដុង កើនឡើង 30%

នៅចុងឆមាសទីមួយនៃឆ្នាំ 2025 VPBank នឹងក្លាយជាធនាគារឯកជនដែលមានទ្រព្យសម្បត្តិសរុបច្រើនជាងគេ ជាមួយនឹងតួលេខរួមលើសពី 1.1 លានពាន់លានដុង ខណៈដែលធនាគារបុគ្គលក៏នឹងឈានដល់ 1.05 លានពាន់លានដុងផងដែរ។ ក្នុងនោះសមតុល្យឥណទានរួមរបស់ VPBank នឹងកើនឡើងដល់ជាង 842,000 ពាន់លានដុង កើនឡើង 18.6% បើធៀបនឹងដើមឆ្នាំ និង 30.3% ក្នុងរយៈពេលដូចគ្នា ជាមួយនឹងការរួមចំណែកពីធនាគារមេ និងក្រុមហ៊ុនបុត្រសម្ព័ន្ធរបស់ខ្លួន។

ប្រាក់ចំណេញមុនការបង់ពន្ធរួមរបស់ VPBank ក្នុងឆមាសទីមួយនៃឆ្នាំនេះឈានដល់ 11,229 ពាន់លានដុង កើនឡើង 30% ពីមួយឆ្នាំទៅមួយឆ្នាំ។ នៅក្នុងត្រីមាសទីពីរតែមួយ ប្រាក់ចំណេញគឺ 6,215 ពាន់លានដុង ដែលលើសពីការរំពឹងទុករបស់ក្រុមហ៊ុនមូលបត្រជាច្រើន។

បន្ទាប់ពីរយៈពេល 6 ខែ ធនាគារសម្រេចបាន 44% នៃផែនការប្រាក់ចំណេញប្រចាំឆ្នាំ ហើយជិតនឹងគោលដៅទ្រព្យសម្បត្តិសរុបនៅចុងឆ្នាំនេះ (1.13 លានលានដុង)។

ACB៖ ប្រាក់ចំណេញមុនការបង់ពន្ធក្នុងរយៈពេល៦ខែដំបូងនៃឆ្នាំនេះសម្រេចបាន១០.៦៩០ពាន់លានដុង កើន២%

នៅក្នុងត្រីមាសទីពីរនៃឆ្នាំ 2025 ធនាគារ ACB បានកត់ត្រាប្រាក់ចំណេញមុនបង់ពន្ធចំនួន 6,100 ពាន់លានដុង កើនឡើង 33% ធៀបនឹងត្រីមាសមុន ដែលភាគច្រើនដោយសារតែការកើនឡើង 68% នៃប្រាក់ចំណូលមិនមែនការប្រាក់ និងការថយចុះ 26% នៃការចំណាយលើការផ្តល់សេវា។ បង្គរសម្រាប់រយៈពេល 6 ខែដំបូង ប្រាក់ចំណេញមុនពន្ធឈានដល់ 10.700 ពាន់លានដុង កើនឡើង 2% ក្នុងរយៈពេលដូចគ្នានេះ។ ROE បានបន្តរក្សាកម្រិតខ្ពស់ជាង 20% ខណៈពេលដែលសមាមាត្រតម្លៃទៅប្រាក់ចំណូល (CIR) នៅតែមាន 32% ។

សមតុល្យឥណទានដែលនៅសល់របស់ ACB បានឈានដល់ 634,000 ពាន់លានដុង កើនឡើង 9.1% បើធៀបនឹងដើមឆ្នាំ ជាមួយនឹងរចនាសម្ព័ន្ធតុល្យភាពរវាងបុគ្គល និងអាជីវកម្ម។ អនុបាតបំណុលអាក្រក់មុនពេល CIC ថយចុះមកត្រឹម 1.18% ហើយបន្ទាប់ពី CIC មាន 1.26% បើធៀបនឹង 1.49% នៅចុងឆ្នាំ 2024។

ការកៀរគរមូលធនបានកើនឡើងស្របគ្នា ឈានដល់ 707.000 ពាន់លានដុង កើនឡើង 10.6% ដែលក្នុងនោះប្រាក់បញ្ញើរបស់អតិថិជនមានចំនួនជាង 567.000 ពាន់លានដុង កើនឡើង 5.6%។ សមាមាត្រ CASA បានបន្តប្រសើរឡើងដោយឈានដល់ 22.6% ។

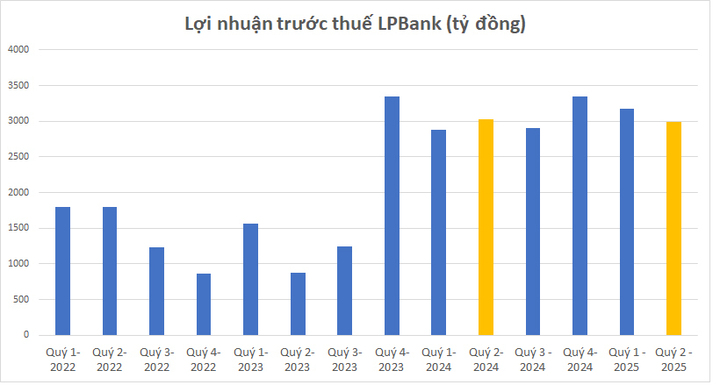

LPBank បានកត់ត្រាប្រាក់ចំណេញមុនបង់ពន្ធក្នុងត្រីមាសទី 2 ឆ្នាំ 2025 ក្នុងតម្លៃ 2.988 ពាន់លានដុង ធ្លាក់ចុះ 1.5% ក្នុងរយៈពេលដូចគ្នានេះ។ ក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំ 2025 ប្រាក់ចំណេញមុនពន្ធរបស់ LPBank ឈានដល់ 6,164 ពាន់លានដុង កើនឡើង 4.1% ក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំ 2024 ។ នេះគឺជាប្រាក់ចំណេញខ្ពស់បំផុតរបស់ LPBank ដែលមិនធ្លាប់មាន។

នៅក្នុងឆមាសទីមួយនៃឆ្នាំនេះ ប្រាក់ចំណូលប្រតិបត្តិការសរុបរបស់ LPBank ឈានដល់ 9,601 ពាន់លានដុង ដែលក្នុងនោះប្រាក់ចំណូលមិនមែនការប្រាក់មានចំនួន 27% កើនឡើង 17.3% ធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។ សមាមាត្រនៃការចំណាយទៅប្រាក់ចំណូល (CIR) គឺ 28.92% ។

បើនិយាយពីទំហំសមតុល្យឥណទានដែលមិនទាន់ចេញរបស់ LPBank បានឈានដល់ 368,727 ពាន់លានដុង កើនឡើង 11.2% បើធៀបនឹងដើមឆ្នាំ។ ទ្រព្យសកម្មសរុបរបស់ធនាគារនៅដំណាច់ខែមិថុនា ឈានដល់ 513,613 ពាន់លានដុង។ អនុបាតបំណុលអាក្រក់របស់ LPBank ក៏ត្រូវបានគ្រប់គ្រងនៅ 1.74% ផងដែរ។

នៅចុងបញ្ចប់នៃរយៈពេល 6 ខែដំបូងនៃឆ្នាំ 2025 VIB បានកត់ត្រាប្រាក់ចំណូលប្រតិបត្តិការសរុបជាង 9.700 ពាន់លានដុង ប្រាក់ចំណេញមុនបង់ពន្ធឈានដល់ជាង 5.000 ពាន់លានដុង កើនឡើង 9% ក្នុងរយៈពេលដូចគ្នានេះ។

គិតត្រឹមថ្ងៃទី 30 ខែមិថុនា ឆ្នាំ 2025 ទ្រព្យសកម្មសរុបរបស់ VIB ឈានដល់ជាង 530,000 ពាន់លានដុង កើនឡើង 8% បើធៀបនឹងដើមឆ្នាំ។ សមតុល្យឥណទានឆ្នើមលើសពី 356,000 ពាន់លានដុង កើនឡើង 10% ។

ប្រាក់បញ្ញើរបស់អតិថិជនបានកើនឡើងជាលំដាប់ 10% ឈានដល់ជាង 304,000 ពាន់លានដុង។ ជាពិសេស គណនី CASA និង Super Yield បានកើនឡើង 51% បើធៀបនឹងដើមឆ្នាំ។

គុណភាពទ្រព្យសកម្មបានបន្តប្រសើរឡើងយ៉ាងខ្លាំងក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំនេះ។ អនុបាតបំណុលអាក្រក់បានថយចុះមកត្រឹម 2.54%, 0.14 ភាគរយទាបជាងនៅចុងត្រីមាសទីមួយ។

ទាក់ទងនឹងសូចនាករនៃការគ្រប់គ្រងសុវត្ថិភាព៖ អនុបាតមូលធនគ្រប់គ្រាន់ (CAR) របស់ Basel II ឈានដល់ 12.0% (បទប្បញ្ញត្តិ៖ លើសពី 8%) អនុបាតកម្ចីទៅប្រាក់បញ្ញើ (LDR) គឺនៅ 77% (បទប្បញ្ញត្តិ៖ ក្រោម 85%) សមាមាត្រដើមទុនរយៈពេលខ្លីសម្រាប់កម្ចីរយៈពេលមធ្យម និងវែងគឺ 23% (បទប្បញ្ញត្តិ៖ ក្រោម 30%) និងមូលធន Basel 1% 1FR មានស្ថេរភាព ស្តង់ដារ៖ លើសពី 100%) ។

TPBank បានបង្ហាញពីលទ្ធផលអាជីវកម្មរបស់ខ្លួនសម្រាប់រយៈពេល 6 ខែដំបូងនៃឆ្នាំនេះ ជាមួយនឹងប្រាក់ចំណេញមុនការបង់ពន្ធដែលរំពឹងថានឹងឈានដល់ជាង 4,100 ពាន់លានដុង កើនឡើងជាង 12% ក្នុងរយៈពេលដូចគ្នានេះ។ ជាមួយនឹងលទ្ធផលខាងលើ TPBank នាំមុខជាបណ្ដោះអាសន្នក្នុងទំហំប្រាក់ចំណេញក្នុងចំណោមធនាគារទាំង 5 ដែលបានប្រកាស។

គិតត្រឹមដំណាច់ខែមិថុនា កំណើនឥណទានរបស់ TPBank បានឈានដល់ជិត 11.7% ដោយផ្តោតជាសំខាន់លើការលក់រាយ អចលនទ្រព្យដែលគ្រប់គ្រង និងហិរញ្ញវត្ថុអ្នកប្រើប្រាស់ ដែលជាតំបន់ដែលនាំមកនូវប្រាក់ចំណេញសុទ្ធខ្ពស់។ ទ្រព្យសកម្មសរុបរបស់ TPBank នៅពាក់កណ្តាលឆ្នាំ 2025 ឈានដល់ជិត 428,600 ពាន់លានដុង ដោយបានបញ្ចប់ 95% នៃផែនការប្រចាំឆ្នាំ និងកើនឡើងជាង 18% ធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។

ក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំនេះ ការកៀរគរសរុបរបស់ធនាគារឈានដល់ជិត 377.500 ពាន់លានដុង កើនឡើងយ៉ាងខ្លាំង 19% បើធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។

ក្រុមហ៊ុន NamABank បានប្រកាសលទ្ធផលអាជីវកម្មរបស់ខ្លួនសម្រាប់រយៈពេល 6 ខែដំបូងនៃឆ្នាំនេះ ជាមួយនឹងប្រាក់ចំណេញមុនពន្ធឈានដល់ជាង 2,500 ពាន់លានដុង កើនឡើង 14% ធៀបនឹងរយៈពេលដូចគ្នាក្នុងឆ្នាំ 2024។ លទ្ធផលខាងលើបានរួមចំណែកក្នុងការរក្សា ROE ជិត 20%, ROA នៅ 1.5% ។

ទ្រព្យសកម្មសរុបរបស់ធនាគារ Nam A ឈានដល់ជិត 315,000 ពាន់លានដុងគិតត្រឹមដំណាច់ខែមិថុនា ឆ្នាំ 2025 កើនឡើងជាង 30% បើធៀបនឹងដើមឆ្នាំ និងជាជំហានឆ្ពោះទៅមុខដ៏រឹងមាំនៃទំហំប្រតិបត្តិការរបស់ធនាគារនេះក្នុងរយៈពេលជាង 32 ឆ្នាំនៃប្រតិបត្តិការ។ ឥណទានឆ្នើមសម្រេចបានជិត 193.000 ពាន់លានដុង កើនឡើង 14.7% បើធៀបនឹងដើមឆ្នាំ ការកៀរគរពីអង្គការសេដ្ឋកិច្ច និងប្រជាជនសម្រេចបានជិត 211.000 ពាន់លានដុង កើនឡើងយ៉ាងខ្លាំងជាង 22% បើធៀបនឹងដើមឆ្នាំ។

Kienlongbank បានកត់ត្រាប្រាក់ចំណេញមុនការបង់ពន្ធរួមចំនួន 565 ពាន់លានដុងក្នុងត្រីមាសទីពីរនៃឆ្នាំ 2025 កើនឡើង 67.2% ធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។ នេះក៏ជាប្រាក់ចំណេញប្រចាំត្រីមាសខ្ពស់បំផុតរបស់ធនាគារចាប់តាំងពីត្រីមាសទី 1 ឆ្នាំ 2021 មក។

ប្រមូលបានក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំនេះ ប្រាក់ចំណេញមុនពន្ធរបស់ធនាគារសម្រេចបាន 921 ពាន់លានដុង កើនឡើង 67% ធៀបនឹងរយៈពេលដូចគ្នាក្នុងឆ្នាំ 2024 និងសម្រេចបានជិត 67% នៃផែនការអាជីវកម្មឆ្នាំ 2025 (1.379 ពាន់លានដុង)។

នៅក្នុងឆមាសទីមួយនៃឆ្នាំនេះ សន្ទុះនៃកំណើនប្រាក់ចំណេញរបស់ Kienlongbank បានមកពីការបង្កើនប្រាក់ចំណូល និងកាត់បន្ថយចំណាយប្រតិបត្តិការ។

គិតត្រឹមដំណាច់ត្រីមាសទីពីរ ទ្រព្យសកម្មសរុបរបស់ Kienlongbank ឈានដល់ 97,630 ពាន់លានដុង កើនឡើង 5.9% បើធៀបនឹងដើមឆ្នាំ។ ក្នុងនោះ កម្ចីនៅសល់ដល់អតិថិជនសម្រេចបានជាង ៦៩.៥៤៧ ពាន់លានដុង កើនឡើង ១៣,២%។ សមតុល្យបំណុលអាក្រក់របស់ Kienlongbank គិតត្រឹមថ្ងៃទី 30 ខែមិថុនា ឆ្នាំ 2025 គឺ 1,366 ពាន់លានដុង កើនឡើង 10.1%; សមាមាត្រនៃបំណុលអាក្រក់ / បំណុលសរុបបានថយចុះពី 2.02% នៅដើមឆ្នាំមក 1.96% ។

នៅចុងត្រីមាសទីពីរ ប្រាក់បញ្ញើរបស់អតិថិជនរបស់ Kienlongbank ឈានដល់ 73.174 ពាន់លានដុង កើនឡើង 15.2% បើធៀបនឹងដើមឆ្នាំ ដែលជាកំណើនខ្ពស់បំផុតក្នុងរយៈពេល 6 ខែក្នុងរយៈពេលជាច្រើនឆ្នាំ។

VietABank បានប្រកាសលទ្ធផលអាជីវកម្មក្នុងឆមាសទីមួយរបស់ខ្លួនជាមួយនឹងប្រាក់ចំណេញមុនបង់ពន្ធក្នុងរយៈពេល 6 ខែដំបូងឈានដល់ 714 ពាន់លានដុង ស្មើនឹងជាង 55% នៃផែនការឆ្នាំ 2025 និងកើនឡើង 27% ធៀបនឹងរយៈពេលដូចគ្នាក្នុងឆ្នាំ 2024។

គិតត្រឹមថ្ងៃទី 30 ខែមិថុនា ឆ្នាំ 2025 ទ្រព្យសកម្មសរុបរបស់ VietABank ឈានដល់ 133.952 ពាន់លានដុង កើនឡើង 14.120 ពាន់លានដុងបើធៀបនឹងដើមឆ្នាំ។ ប្រាក់កម្ចីឆ្នើមសម្រេចបាន ៨៧.៤២២ ពាន់លានដុង កើនឡើងជាង ៩.៣៩% ប្រាក់បញ្ញើរបស់អតិថិជនសម្រេចបាន ៩៥.៧៨៤ ពាន់លានដុង កើនឡើង ៥.៤៩៥ ពាន់លានដុងបើធៀបនឹងចុងឆ្នាំ ២០២៤។ ជាពិសេស សមាមាត្រនៃប្រាក់បញ្ញើមិនកំណត់រយៈពេល (CASA) កើនឡើង ២៩% បើធៀបនឹងចុងឆ្នាំ 2024 ប្រាក់ចំនេញ។

ROE របស់ VAB ឈរនៅ 13.71%, ROA ឈានដល់ 1% ។ ធនាគារក៏បានរក្សាបាននូវស្ថេរភាពនៃសមាមាត្រចំណាយទៅប្រាក់ចំណូល (CIR) នៅ 36.01% ។

អនុបាតបំណុលអាក្រក់ក៏ត្រូវបានគ្រប់គ្រងយ៉ាងល្អផងដែរ ដោយបានធ្លាក់ចុះពី 1.37% នៅចុងឆ្នាំ 2024 មកត្រឹម 1.11% នៅចុងត្រីមាសទីពីរនៃឆ្នាំ 2025។

PGBank បានប្រកាសរបាយការណ៍ហិរញ្ញវត្ថុរបស់ខ្លួនសម្រាប់ត្រីមាសទី 2 ឆ្នាំ 2025 ជាមួយនឹងប្រាក់ចំណេញមុនពន្ធឈានដល់ 188 ពាន់លានដុង កើនឡើងជាង 98.3% បើធៀបនឹងត្រីមាសទី 2 ឆ្នាំ 2024 ។ នៅក្នុងត្រីមាសទីពីរ កម្លាំងជំរុញសម្រាប់កំណើនប្រាក់ចំណេញរបស់ PGBank បានមកពីការពង្រីកប្រភពចំណូល និងកាត់បន្ថយការចំណាយលើការផ្តល់ហានិភ័យឥណទាន។

ប្រមូលបានក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំនេះ ប្រាក់ចំណេញមុនពន្ធរបស់ធនាគារឈានដល់ 284 ពាន់លានដុង កើនឡើងជិត 35% ធៀបនឹងរយៈពេលដូចគ្នាក្នុងឆ្នាំ 2024។

គិតត្រឹមដំណាច់ខែមិថុនា ទ្រព្យសកម្មសរុបរបស់ PGBBank ឈានដល់ 78,553 ពាន់លានដុង កើនឡើង 7.6% បើធៀបនឹងដើមឆ្នាំ។ ក្នុងនោះកម្ចីអតិថិជនបានកើនឡើង ១០,២% ដល់ ៤៥ ៤៣៦ ពាន់លានដុង។ ប្រាក់បញ្ញើរបស់អតិថិជនបានកើនឡើង 7.8% ដល់ 46.726 ពាន់លានដុង។ សមតុល្យនៃបំណុលអាក្រក់នៅលើតារាងតុល្យការក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំនេះបានកើនឡើង 42.4% ដល់ 1.511 ពាន់លានដុង (កើនឡើង 282 ពាន់លានដុងក្នុងត្រីមាសទីពីរតែមួយ)។

NCB មានកំណើនប្រាក់ចំណេញខ្លាំងបំផុត។

NCB បាននិយាយថាធនាគារបានបន្តកត់ត្រាប្រាក់ចំណេញក្រោយពន្ធជាវិជ្ជមាននៅក្នុងត្រីមាសទីពីរនៃឆ្នាំ 2025 ដែលប៉ាន់ស្មានថាមានចំនួនជាង 311 ពាន់លានដុង។ ក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំ 2025 ប្រាក់ចំណេញក្រោយពន្ធរបស់ NCB ត្រូវបានប៉ាន់ប្រមាណថាមានចំនួនជាង 462 ពាន់លានដុង ដែលជាការកើនឡើងយ៉ាងខ្លាំងបើធៀបទៅនឹង 6 ពាន់លានដុងក្នុងរយៈពេលដូចគ្នាក្នុងឆ្នាំ 2024 (ពោលគឺខ្ពស់ជាង 77 ដង - ខ្ពស់បំផុតក្នុងចំណោមធនាគារដែលបានប្រកាសលទ្ធផលអាជីវកម្ម)។ ទ្រព្យសកម្មសរុបគិតត្រឹមថ្ងៃទី 30 ខែមិថុនា ឆ្នាំ 2025 ត្រូវបានប៉ាន់ប្រមាណថាមានចំនួនជាង 144.054 ពាន់លានដុង កើនឡើង 21.6% បើធៀបនឹងចុងឆ្នាំ 2024 និងលើសពី 6.3% បើធៀបនឹងផែនការសម្រាប់ឆ្នាំ 2025 ទាំងមូលនៃ 135.500 ពាន់លានដុង។

គិតត្រឹមដំណាច់ត្រីមាសទី 2 ប្រាក់កម្ចីអតិថិជនរបស់ NCB ត្រូវបានគេប៉ាន់ប្រមាណថានឹងឈានដល់ជិត 86.835 ពាន់លានដុង កើនឡើង 22% បើធៀបនឹងថ្ងៃទី 31 ខែធ្នូ ឆ្នាំ 2024។ ការកៀរគរមូលធនសរុបរបស់ NCB (រាប់បញ្ចូលទាំងប្រាក់បញ្ញើរបស់អតិថិជន និងការចេញឯកសារដ៏មានតម្លៃ) ត្រូវបានគេប៉ាន់ប្រមាណថានឹងឈានដល់ជាង 120.148 ពាន់លានដុង ធៀបនឹង 120.148 ពាន់លានដុង។ ស្មើនឹងការកើនឡើងជាង 19.726 ពាន់លានដុង។

ក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំ 2025 ប្រាក់ចំណូលសរុបរបស់ BVBank ឈានដល់ជាង 1,200 ពាន់លានដុង ដែលក្នុងនោះប្រាក់ចំណូលការប្រាក់សុទ្ធឈានដល់ជិត 1,150 ពាន់លានដុង កើនឡើង 12% ក្នុងរយៈពេលដូចគ្នានេះ។

ក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំនេះ BVBank បានកត់ត្រាប្រាក់ចំណេញមុនពន្ធចំនួន 93 ពាន់លានដុង។ កម្រិតប្រាក់ចំណេញនេះគឺទាបជាងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។ យោងតាមការពន្យល់របស់ធនាគារ មូលហេតុចម្បងគឺថា BVBank កាត់បន្ថយអត្រាការប្រាក់ផ្តល់ប្រាក់កម្ចីយ៉ាងសកម្ម និងផ្តល់កញ្ចប់ឥណទានអនុគ្រោះ ដើម្បីគាំទ្រដល់អតិថិជនបុគ្គល និងសាជីវកម្ម តាមស្មារតីរបស់រដ្ឋាភិបាល និងធនាគាររដ្ឋវៀតណាម។ BVBank កំណត់យ៉ាងសកម្មនូវការចំណាយលើការផ្គត់ផ្គង់ ដើម្បីពង្រឹងសតិបណ្ដោះអាសន្ន និងគ្រប់គ្រងគុណភាពទ្រព្យសកម្ម។ ការចំណាយលើប្រតិបត្តិការបានកើនឡើង 17% ដើម្បីពង្រីកអាជីវកម្ម ជាពិសេសការវិនិយោគលើការធ្វើឱ្យប្រសើរឡើងនូវបណ្តាញ និងហេដ្ឋារចនាសម្ព័ន្ធបច្ចេកវិទ្យា បម្រើដល់យុទ្ធសាស្ត្រឌីជីថលភាវូបនីយកម្មរយៈពេលវែង និងការបង្កើនប្រសិទ្ធភាពដំណើរការប្រតិបត្តិការ។

គិតត្រឹមចុងខែមិថុនា ទ្រព្យសកម្មសរុបរបស់ BVBank ឈានដល់ 115,500 ពាន់លានដុង កើនឡើងជិត 12% បើធៀបនឹងដើមឆ្នាំ។ ជាមួយនឹងលទ្ធផលនេះ BVBank បានបញ្ចប់ 95% នៃផែនការប្រចាំឆ្នាំដែលត្រូវបានអនុម័តដោយកិច្ចប្រជុំទូទៅនៃភាគទុនិក។

សមតុល្យឥណទានសរុបសម្រេចបាន ៩៣.៤០០ ពាន់លានដុង កើនឡើង ២៩% ធៀបនឹងរយៈពេលដូចគ្នាក្នុងឆ្នាំ ២០២៤ និងជិត ១៤% ធៀបនឹងដើមឆ្នាំ។ ក្នុងនោះ កម្ចីអតិថិជនឆ្នើមសម្រេចបានជាង ៧៣,៤ពាន់ពាន់លានដុង កើនឡើងជិត ៨% ធៀបនឹងដើមឆ្នាំ។

ទាក់ទងនឹងការកៀរគរមូលធន ធនាគារ BVBank បានកត់ត្រាទំហំទឹកប្រាក់ជិត ១០៦.៤០០ ពាន់លានដុង កើនឡើង ២៨% ក្នុងរយៈពេលដូចគ្នា និងជិត ១២% បើធៀបនឹងដើមឆ្នាំ។

ប្រភព៖ https://vtcnews.vn/18-ngan-hang-cong-bo-loi-nhuan-ai-lai-nhieu-nhat-ar957063.html

Kommentar (0)