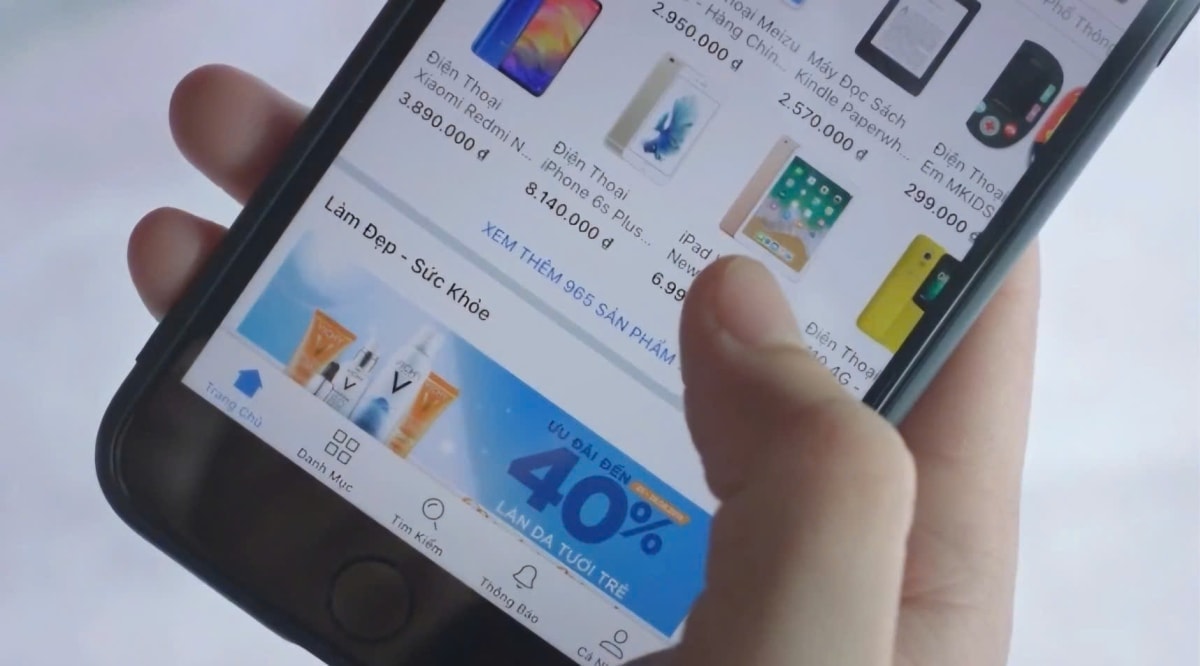

នៅថ្ងៃទី 4 ខែមិថុនា ក្រសួងហិរញ្ញវត្ថុ បាននិយាយថា ក្នុងរយៈពេល 5 ខែដំបូងនៃឆ្នាំនេះ អាជ្ញាធរពន្ធដារបានបន្តអនុវត្តវិធានការគ្រប់គ្រងពន្ធសម្រាប់សកម្មភាពពាណិជ្ជកម្មតាមប្រព័ន្ធអេឡិចត្រូនិក។

អ្នកជាប់ពន្ធ 164.661 នាក់ត្រូវបានពិនិត្យ ដោយហេតុនេះប្រមូលបាន 747 ពាន់លានដុង។ ក្នុងនោះបរិមាណប្រមូលបានពីសហគ្រាសមានជាង៤១៦ពាន់លានដុង; ពីបុគ្គល និងគ្រួសារអាជីវកម្មមានចំនួនជាង 331 ពាន់លានដុង (25,201 ករណី)។

យោងតាមរបាយការណ៍នេះ ចំណូលពន្ធពីអង្គការ និងបុគ្គលដែលធ្វើអាជីវកម្មក្នុងពាណិជ្ជកម្មអេឡិចត្រូនិក និង សេដ្ឋកិច្ច ឌីជីថលក្នុងរយៈពេល 5 ខែដំបូងឈានដល់ 74.400 ពាន់លានដុង។ តួលេខនេះបានកើនឡើង 55% បើធៀបនឹងរយៈពេលដូចគ្នាក្នុងឆ្នាំ 2024។

ក្នុងនោះអ្នកផ្គត់ផ្គង់បរទេសចំនួន 158 បានចុះឈ្មោះ ប្រកាស និងបង់ពន្ធតាមរយៈវិបផតថលអេឡិចត្រូនិចចំនួន 5.700 ពាន់លានដុង កើនឡើង 41% ក្នុងរយៈពេលដូចគ្នានេះ។ 100,000 គ្រួសារ និងបុគ្គលដែលធ្វើអាជីវកម្មតាមរយៈវិបផតថលអេឡិចត្រូនិចបានចំណាយប្រាក់ជិត 1,100 ពាន់លានដុង។

កាលពីខែមុន នាយកដ្ឋានពន្ធដារ (ក្រសួងហិរញ្ញវត្ថុ) បានផ្ញើលិខិតចំហរមួយទៅកាន់អាជីវកម្ម គ្រួសារ និងបុគ្គលដែលធ្វើអាជីវកម្មអេឡិចត្រូនិក ដោយស្នើសុំការអនុលោមតាមការចុះបញ្ជីពន្ធ ការប្រកាស និងការបង់ប្រាក់។ ទីភ្នាក់ងារពន្ធដារបានបញ្ជាក់ថា ពួកគេនឹងត្រួតពិនិត្យ និងដោះស្រាយយ៉ាងតឹងរ៉ឹងចំពោះអាជីវកម្មដែលមិនបំពេញកាតព្វកិច្ចពន្ធរបស់ខ្លួនឱ្យបានពេញលេញ។ ក្នុងករណីមានការមិនគោរពតាមដោយចេតនា ភ្នាក់ងារពន្ធដារនឹងផ្ទេរករណីនេះទៅភ្នាក់ងារស៊ើបអង្កេតដើម្បីដោះស្រាយការគេចពន្ធ។

បើតាមនាយកដ្ឋានពន្ធដារ កន្លងមក មានក្រុមខ្លះមិនបានចុះបញ្ជីអាជីវកម្ម ឬពន្ធរបស់ខ្លួន។ ក្រុមមួយចំនួនក៏បានប្រកាសប្រាក់ចំណូលរបស់ពួកគេតិចតួចផងដែរ ហើយមិនបានបំពេញកាតព្វកិច្ចពន្ធរបស់ពួកគេឱ្យបានពេញលេញពីសកម្មភាពអាជីវកម្មនៅលើ e-commerce និងវេទិកាឌីជីថល។ ប្រការនេះបានធ្វើឲ្យខាតបង់ថវិកា រំលោភច្បាប់ និងការប្រកួតប្រជែងមិនយុត្តិធម៌។

ថ្មីៗនេះ អង្គការ និងបុគ្គលជាច្រើនដែលលក់អនឡាញត្រូវបានត្រួតពិនិត្យ និងចោទប្រកាន់ពីការជាប់ពន្ធដោយសារតែការមិនប្រកាស និងបង់ពន្ធ។ ការពិនិត្យឡើងវិញនេះត្រូវបានដាក់ឱ្យដំណើរការដោយឧស្សាហកម្មពន្ធដារក្នុងបរិបទនៃការបង្កើនការគ្រប់គ្រងនៃពាណិជ្ជកម្មអេឡិចត្រូនិក ពីប្រតិបត្តិការនៅលើវេទិកា រហូតដល់អាជីវកម្មអនឡាញ និងការផ្សាយបន្តផ្ទាល់។

TH (យោងតាម VnExpress)ប្រភព៖ https://baohaiduong.vn/co-quan-thue-ra-soat-gan-165-000-tai-khoan-ban-hang-online-413221.html

Kommentar (0)