តង្កៀបពន្ធចំនួន 5 ដើម្បីសម្រួលប្រព័ន្ធពន្ធ

ប្រការ 2 មាត្រា 22 នៃច្បាប់ស្តីពីពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនបានចែងអំពីកាលវិភាគពន្ធជាបណ្តើរៗដែលអនុវត្តចំពោះប្រាក់ចំណូលពីប្រាក់បៀវត្សរ៍និងប្រាក់ឈ្នួលដែលមានអត្រាពន្ធចំនួន 7 គឺ 5%, 10%, 15%, 20%, 25%, 30% និង 35% ។

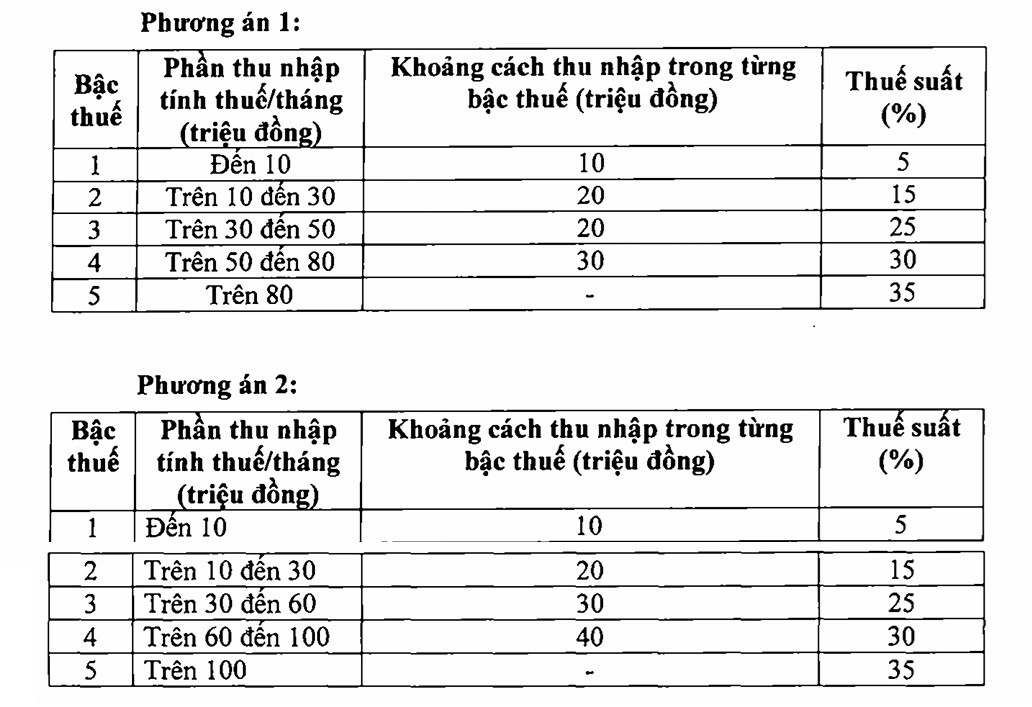

នៅក្នុងសេចក្តីព្រាងច្បាប់ស្តីពីពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន (ជំនួស) ក្រសួងហិរញ្ញវត្ថុ បានស្នើជម្រើសពីរដើម្បីធ្វើវិសោធនកម្មតារាងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនដែលរីកចម្រើនមួយផ្នែកដោយកាត់បន្ថយចំនួនកម្រិត និងពង្រីកគម្លាតរវាងកម្រិតប្រាក់ចំណូលជាប់ពន្ធ។

នៅក្នុងជម្រើសទាំងពីរ អត្រាពន្ធអប្បបរមា 5% ត្រូវគ្នាទៅនឹងប្រាក់ចំណូលជាប់ពន្ធប្រចាំខែចំនួន 10 លានដុង (បន្ទាប់ពីកាត់ចេញពីស្ថានភាពគ្រួសារ និងការចំណាយជាប់ពន្ធផ្សេងទៀត)។ អត្រាពន្ធអតិបរមាគឺ 35% សម្រាប់ប្រាក់ចំណូលជាប់ពន្ធលើសពី 80 លានដុង (ជម្រើសទី 1) និង 100 លានដុង ឬច្រើនជាងនេះ (ជម្រើសទី 2) ។

ចែករំលែកជាមួយ អ្នកយកព័ត៌មាន VietNamNet លោកស្រី Le Thi Thuy នាយកប្រតិបត្តិនៃក្រុមហ៊ុន Bach Khoa Consulting Services Limited បាននិយាយថា ការអនុវត្តអត្រាពន្ធបច្ចុប្បន្នចំនួន 7 ជាមួយនឹងគម្លាតរវាងកម្រិតចំណូលជាប់ពន្ធគឺក្រាស់ពេក ភាពខុសគ្នាត្រឹមតែ 5 លានដុងប៉ុណ្ណោះដែលបណ្តាលឱ្យអត្រាពន្ធកើនឡើង។

ដូច្នេះច្បាប់ស្តីពីពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន (ជំនួស) កំពុងស្វែងរកយោបល់។ ក្រសួងហិរញ្ញវត្ថុបានស្នើជម្រើសពីរដើម្បីធ្វើវិសោធនកម្មតារាងពន្ធក្នុងទិសដៅកាត់បន្ថយវាមកត្រឹម 5 តង្កៀបពន្ធ ដែលបង្ហាញថាស្ថាប័នតាក់តែងបានស្តាប់មតិយោបល់។

ទោះបីជាជម្រើសទាំងពីរមាន 5 តង្កៀបពន្ធដែលមានអត្រាពន្ធខ្ពស់បំផុត 35% ក៏ដោយ អ្នកស្រី ធុយ មានទំនោរទៅរកជម្រើសទី 2 ព្រោះជម្រើសនេះសមហេតុផលជាង និងមានតង្កៀបពន្ធល្អជាងជម្រើសទី 1 ។

“ប្រទេសខ្លះមានអត្រាពន្ធខ្ពស់បំផុត 35% ដូចវៀតណាម ប្រទេសខ្លះខ្ពស់ជាង ប៉ុន្តែនៅពេលគណនាពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន ប្រជាជនមានសិទ្ធិកាត់ច្រើន ដូចជានៅអាមេរិក ការចំណាយលើការរស់នៅខ្លះត្រូវកាត់ ប៉ុន្តែនៅប្រទេសវៀតណាមការកាត់គឺតិចជាង”។

វិភាគជម្រើសពីរសម្រាប់ធ្វើវិសោធនកម្មកាលវិភាគពន្ធដែលស្នើឡើងដោយក្រសួងហិរញ្ញវត្ថុ លោក Nguyen Van Duoc ប្រធាននាយកដ្ឋានគោលនយោបាយនៃសមាគមទីប្រឹក្សាពន្ធដារ និងភ្នាក់ងារទីក្រុងហូជីមិញ អគ្គនាយកក្រុមហ៊ុន Trong Tin Accounting and Tax Consulting Company Limited បានសម្តែងការគាំទ្រចំពោះការបន្ថយកាលវិភាគពន្ធដល់ 5 កម្រិត ព្រោះនេះនឹងធ្វើឱ្យប្រព័ន្ធពន្ធដារកាន់តែងាយស្រួល និងងាយស្រួលជាងមុន។

ទោះជាយ៉ាងណាក៏ដោយ លោក Duoc មានទំនោរទៅរកជម្រើសទី 2 ពីព្រោះជម្រើសនេះមានការកើនឡើងយឺតសម្រាប់កម្រិត 2 និង 3 ហើយកម្រិតពន្ធ 30% ដែលចាប់ផ្តើមពី 100 លានដុងនឹងកាន់តែសមស្របទៅនឹងការពិត។

សំណើរដកអត្រាពន្ធ ៣៥%

ជាការគួរឲ្យកត់សម្គាល់ លោក Duoc បានស្នើឲ្យពិចារណាលុបចោលអត្រាពន្ធ ៣៥ ភាគរយ។ លោក Duoc បានមានប្រសាសន៍ថា "គំនិតផ្ទាល់ខ្លួនរបស់ខ្ញុំគឺថា អត្រាពន្ធ 35% គួរតែត្រូវបានដកចេញ។ បច្ចុប្បន្ននេះ អ្នកជាប់ពន្ធមានទំនោរគិតថាពន្ធខ្ពស់ពេក ដែលនាំឱ្យពួកគេបាត់បង់ឆន្ទៈចង់ក្លាយជាអ្នកមាន និងកម្លាំងចិត្តរបស់ពួកគេក្នុងការខិតខំ"។

យោងតាមគាត់ ការរក្សាអត្រាពន្ធខ្ពស់ពេកមិនត្រឹមតែមិនលើកទឹកចិត្តដល់ការអភិវឌ្ឍន៍ប៉ុណ្ណោះទេ ប៉ុន្តែថែមទាំងបង្កើតនូវផលវិបាកអវិជ្ជមានដូចជាការក្លែងបន្លំ និងការគេចពន្ធផងដែរ។

អ្នកជំនាញរូបនេះបានសង្កត់ធ្ងន់ថា "ប្រសិនបើយើងកាត់បន្ថយអត្រាពន្ធមកត្រឹម 30% វានឹងលើកទឹកចិត្តឱ្យមនុស្សក្លាយជាអ្នកមានដោយតម្លាភាព ខណៈពេលដែលកំណត់អាកប្បកិរិយាអវិជ្ជមាន។ លើសពីនេះទៅទៀត ក្នុងបរិបទនៃសកលភាវូបនីយកម្ម នេះក៏នឹងបង្កើតបរិយាកាសការងារដែលមានការប្រកួតប្រជែងជាងមុន ជួយទាក់ទាញ និងរក្សាបាននូវធនធានមនុស្សដែលមានគុណភាពខ្ពស់ និងកម្រិត "ការហូរឈាម" នៃប្រាក់ចំណូលនៅបរទេស។

ក្រៅពីនោះ លោក Duoc បានស្នើផែនការកំណែទម្រង់ខ្លាំងជាងមុនសម្រាប់កម្រិតទី ១ និងទី ២។

"ប្រសិនបើអាចធ្វើទៅបាន យើងត្រូវពង្រីកកម្រិតទី 1 និងទី 2 ។ ឧទាហរណ៍ យើងអាចអនុវត្តអត្រាពន្ធ 5% ចំពោះប្រាក់ចំណូលរហូតដល់ 20 លានដុង។ បន្ទាប់មក ពី 20 លានទៅ 40 លានដុង យើងនឹងត្រូវបង់ពន្ធ 15% មានន័យថាយើងរំលងកម្រិត 10% បន្ទាប់មក រៀបចំកម្រិត 3, 4 និង 5 ឡើងវិញតាមវិធី វិទ្យាសាស្ត្រ បំផុត"។

យោងតាមគាត់ ការរៀបចំឡើងវិញនូវតង្កៀបពន្ធទាបមិនត្រឹមតែជួយកាត់បន្ថយបន្ទុកលើភាគច្រើនប៉ុណ្ណោះទេ ប៉ុន្តែថែមទាំងឆ្លុះបញ្ចាំងពីស្មារតីពិតនៃពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនផងដែរ។

លោក Duoc មានប្រសាសន៍ថា “គោលដៅនៃពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនគឺប្រមូលពីអ្នកដែលមានប្រាក់ចំណូលខ្ពស់សម្រាប់ចែកចាយឡើងវិញ។ ការកាត់បន្ថយបន្ទុកលើកម្រិតទាប ទោះបីជាវាអាចកាត់បន្ថយប្រាក់ចំណូលក៏ដោយ នឹងត្រូវបានទូទាត់ដោយតម្លាភាព និងអនុលោមភាពកាន់តែប្រសើរឡើងនៅកម្រិតខ្ពស់។

ប្រភព៖ https://vietnamnet.vn/danh-thue-thu-nhap-ca-nhan-len-den-35-voi-phan-vuot-100-trieu-dong-la-qua-cao-2426070.html

![[រូបថត] ប្រធានរដ្ឋសភាចូលរួមសិក្ខាសាលា "ការកសាង និងប្រតិបត្តិការមជ្ឈមណ្ឌលហិរញ្ញវត្ថុអន្តរជាតិ និងអនុសាសន៍សម្រាប់វៀតណាម"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

Kommentar (0)