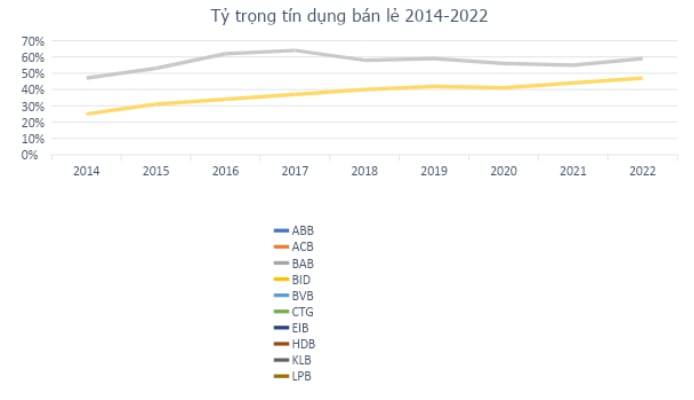

ឥណទានលក់រាយគឺជាកត្តាជំរុញកំណើនដ៏សំខាន់នៃឥណទាននៅក្នុងប្រព័ន្ធធនាគារវៀតណាមទាំងមូលក្នុងរយៈពេលប៉ុន្មានឆ្នាំចុងក្រោយនេះ ដែលកើនឡើងពីប្រហែល 25% ក្នុងឆ្នាំ 2014 ដល់ 47% នៃប្រាក់កម្ចីសរុបនៅដំណាច់ឆ្នាំ 2022។ ជាមួយនឹងការកើនឡើងនៃចំនួនប្រជាជនវ័យក្មេង និងវណ្ណៈកណ្តាល វិស័យធនាគារលក់រាយរបស់វៀតណាមនាពេលអនាគតត្រូវបានគេវាយតម្លៃថាមានសក្តានុពលជាច្រើនសម្រាប់ការអភិវឌ្ឍន៍។ ដោយទទួលស្គាល់នូវឱកាសនេះតាំងពីដើមឆ្នាំ 2010 មក ធនាគារពាណិជ្ជរួមវៀតណាម Prosperity Joint Stock Commercial ( VPBank ) បានអនុវត្តគំនិតផ្តួចផ្តើមជាយុទ្ធសាស្រ្តដើម្បីផ្លាស់ប្តូរទៅរកគំរូធនាគារលក់រាយទំនើបនៅលើវេទិកាឌីជីថល ដោយក្លាយជាធនាគារត្រួសត្រាយផ្លូវដែលបន្តយុទ្ធសាស្រ្តនេះនៅក្នុងប្រទេសវៀតណាម។

ប្រភព៖ Fiinpro

យុទ្ធសាស្រ្តធនាគារលក់រាយរបស់ VPBank

ជាមួយនឹងការពិគ្រោះយោបល់យ៉ាងជិតស្និទ្ធពី McKinsey VPBank បានដាក់ពង្រាយគំរូធនាគារលក់រាយទំនើបជាមួយនឹងក្របខ័ណ្ឌគ្រប់គ្រងហានិភ័យដ៏តឹងរឹង គំរូពិន្ទុឥណទានកម្រិតខ្ពស់ និងការផ្តោតអារម្មណ៍យ៉ាងខ្លាំងលើការវាយតម្លៃ និងការអនុម័ត។

VPBank ត្រូវបានគេស្គាល់ផងដែរសម្រាប់យុទ្ធសាស្រ្ត "ផ្នែកគ្របដណ្តប់" តែមួយគត់របស់ខ្លួន។ VPBank គឺជាធនាគារតែមួយគត់ដែលបម្រើផ្នែកអតិថិជនទាំងអស់ពីអតិថិជនទូទៅ/ជិតអតិថិជនទូទៅតាមរយៈ FE Credit ដល់អតិថិជនបុគ្គល គ្រួសារអាជីវកម្ម សហគ្រាសធុនតូច និងមធ្យម រហូតដល់សហគ្រាសធំៗ។ ដើម្បីបម្រើអតិថិជននីមួយៗបានល្អបំផុត ធនាគារបានបែងចែកជាផ្នែកផ្សេងៗគ្នា ដើម្បីផ្តល់នូវដំណោះស្រាយហិរញ្ញវត្ថុឯកទេសដែលរចនាឡើងតាមតម្រូវការ ដូចជាម៉ាក Prime បម្រើអតិថិជនវ័យក្មេងដែលចូលចិត្តទម្លាយ យីហោ Diamond ឯកទេសបម្រើអតិថិជនជាអាទិភាពក្នុងក្រុម VIP,...

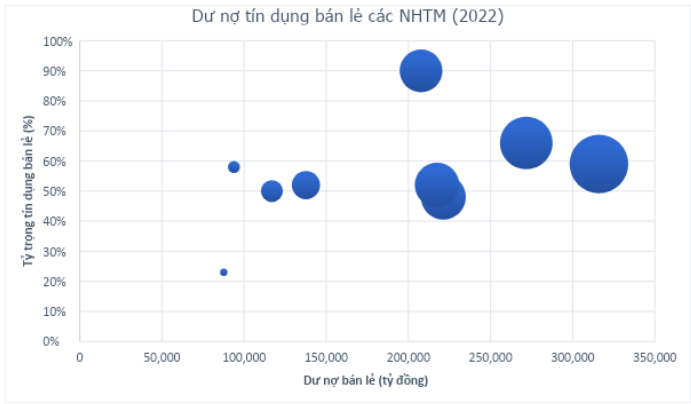

ជាមួយនឹងប្រព័ន្ធអេកូដ៏ទូលំទូលាយពីសេវាកម្មធនាគារ ដល់ការធានារ៉ាប់រង ការវិនិយោគមូលបត្រ ការគ្រប់គ្រងទ្រព្យសម្បត្តិ fintech (UBank, Cake, Be, LynkID) ដើម្បីបម្រើតម្រូវការហិរញ្ញវត្ថុរបស់អតិថិជនទាំងអស់ ទាំងអស់វិលជុំវិញយុទ្ធសាស្រ្តធនាគារលក់រាយរបស់ VPBank ។ បច្ចុប្បន្ន ការលក់រាយមានប្រហែល 60% នៃផលប័ត្រឥណទានរបស់ធនាគារ។ កំណើនឥណទានពីការលក់រាយនឹងឈានដល់ 37% នៅឆ្នាំ 2022 ខណៈពេលដែលសមាមាត្រនៃការប្រមូលមូលធនពីអតិថិជនម្នាក់ៗនឹងឈានដល់ 50% ផងដែរ។ បន្ថែមពីលើការជៀសវាងហានិភ័យនៃការប្រមូលផ្តុំ នេះក៏ជួយឱ្យធនាគារមានប្រភពប្រាក់ចំណូលកាន់តែមានស្ថិរភាព និងនិរន្តរភាព បើទោះបីជាវាទាមទារឱ្យមានការខិតខំប្រឹងប្រែងក្នុងការអនុវត្តអាជីវកម្មបន្ថែមទៀតក៏ដោយ។

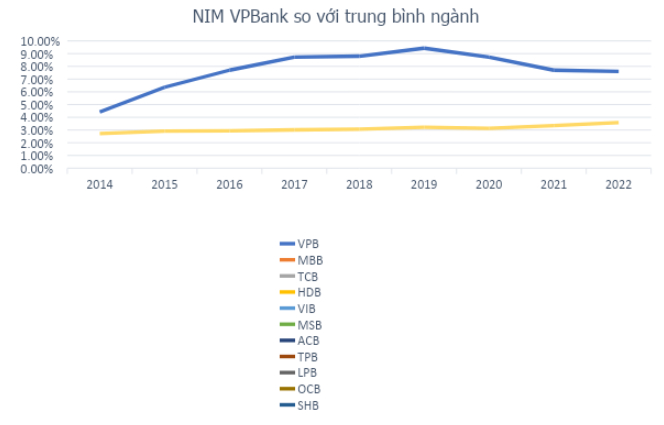

យុទ្ធសាស្រ្តនេះជួយធនាគារជាម្ចាស់មូលដ្ឋានអតិថិជនធំបំផុតនៅក្នុងឧស្សាហកម្មនេះជាមួយនឹងមនុស្ស 24 លាននាក់ ដែលមានន័យថា 1 ក្នុងចំណោមប្រជាជនវៀតណាម 4 នាក់នឹងក្លាយជាអតិថិជនរបស់ VPBank ។ តួលេខនេះបានកើនឡើង 2.4 ដងក្នុងរយៈពេល 2017-2022 ដែលបង្ហាញពីកិច្ចខិតខំប្រឹងប្រែងរបស់ VPBank ក្នុងការពង្រីកប្រព័ន្ធអេកូឡូស៊ីរបស់ខ្លួន ប៉ុន្តែមិនអាចមើលរំលងការពិតដែលថា VPBank គឺជាធនាគារដ៏ល្អបំផុតនៅក្នុងផ្នែកដែលមានហានិភ័យខ្ពស់ ប៉ុន្តែក្នុងពេលជាមួយគ្នានេះក៏រំពឹងថានឹងបង្កើតសន្ទុះកាន់តែខ្លាំងដូចជាឥណទានអ្នកប្រើប្រាស់ផងដែរ។ ទោះបីជាមានភាពខ្ជាប់ខ្ជួននៅក្នុងយុទ្ធសាស្ត្រ "ការគ្របដណ្តប់ផ្នែក" របស់វាក៏ដោយ ក៏វាមិនអាចបដិសេធបានថា សន្ទុះពីប្លុកយុទ្ធសាស្ត្រទាំងពីររបស់ KHCN និង SME បានជួយឱ្យដំណើរការ និងប្រាក់ចំណេញរបស់ VPBank កត់ត្រាចំនួនគួរឱ្យចាប់អារម្មណ៍។ អត្រាកំណើនប្រចាំឆ្នាំ (CAGR) របស់ VPBank ក្នុងរយៈពេល 2016-2022 បានឈានដល់ 28% ក្នុងមួយឆ្នាំ។ សន្ទស្សន៍ NIM នៃ 7.61% ជាប់ចំណាត់ថ្នាក់លេខ 1 នៅក្នុងប្រព័ន្ធទាំងមូល ខណៈពេលដែលការត្រឡប់មកវិញលើសមធម៌ (ROE) នៅតែខ្ពស់ ដោយឈានដល់ 17.82% (2022) ក្រោមលក្ខខណ្ឌដែលសមធម៌មានការឈានទៅមុខក្នុងកំឡុងឆ្នាំ 2016-2022 (កំណើន CAGR 35%/ឆ្នាំ)។

ប្រភព៖ Fiinpro

ជាមួយនឹងសូចនាករប្រសិទ្ធភាពឥឡូវនេះនៅកំពូលនៃប្រព័ន្ធ សំណួរគឺថាតើមូលដ្ឋានអ្វីដែលជួយ VPBank បន្តរីកចម្រើនលឿន និងខ្លាំងជាងមុន ដើម្បីសម្រេចបាននូវយុទ្ធសាស្ត្រ 2022-2026 ដែលមានមហិច្ឆតា? គន្លឹះនៃសំណួរនេះគឺដៃគូយុទ្ធសាស្រ្តនៅក្នុងកិច្ចព្រមព្រៀងជាប្រវត្តិសាស្ត្រដែលមានតម្លៃជិត 36,000 ពាន់លានដុងដែល VPBank បានឈានដល់កិច្ចព្រមព្រៀងមួយដើម្បីលក់ 15% នៃដើមទុនរបស់ខ្លួននៅក្នុងថ្ងៃចុងក្រោយនៃខែមីនា៖ ធនាគារ SMBC ។

VPBank និង SMBC៖ នៅពេលដែលយើងមកផ្ទះជាមួយគ្នា

SMBC មិនមែនជា "មនុស្សចម្លែក" ចំពោះទីផ្សារហិរញ្ញវត្ថុ និងធនាគារវៀតណាមនោះទេ។ ធនាគារនេះបានវិនិយោគនៅក្នុង Eximbank តាំងពីឆ្នាំ 2007 ហើយថ្មីៗនេះបានផ្លាស់ប្តូរដើម្បីចូលទៅក្នុងកិច្ចព្រមព្រៀងសហប្រតិបត្តិការជាយុទ្ធសាស្រ្តជាមួយ VPBank ។ SMBC គឺជាផ្នែកមួយនៃ SMFG ដែលជាក្រុមធំទីពីររបស់ប្រទេសជប៉ុនទាក់ទងនឹងទ្រព្យសម្បត្តិសរុបដែលមានជាង 2.1 ពាន់ពាន់លាន USD ដែលនាំមកនូវបទពិសោធន៍ និងជំនាញក្នុងវិស័យហិរញ្ញវត្ថុជាមួយនឹងយុទ្ធសាស្ត្រពង្រីកពហុស្រទាប់ ដើម្បីទាញយកសក្តានុពលកំណើននៃទីផ្សារដែលកំពុងរីកចម្រើននៅអាស៊ី។

សម្រាប់ VPBank ធនាគារបន្តយុទ្ធសាស្រ្តធនាគារលក់រាយជាមួយនឹងការគ្របដណ្តប់យ៉ាងទូលំទូលាយ ដោយក្លាយជាអ្នកនាំមុខគេនៅក្នុងផ្នែកឥណទានអតិថិជនដែលអាចបង្កើតសន្ទុះខ្លាំង។ នេះគឺជាយុទ្ធសាស្ត្រដ៏សមហេតុសមផលមួយនៅក្នុងបរិបទនៃឥណទានលក់រាយជាទូទៅ ដែលឥណទានអ្នកប្រើប្រាស់គឺជាកត្តាជំរុញកំណើននៃឥណទានរបស់ប្រព័ន្ធទាំងមូលអស់រយៈពេលជាច្រើនឆ្នាំជាមួយនឹងប្រាក់ចំណេញខ្ពស់ និងការបែកខ្ញែកហានិភ័យដ៏គួរឱ្យទាក់ទាញ។ បច្ចុប្បន្នទីផ្សារនេះនៅតែមានសក្ដានុពលច្រើនសម្រាប់ការអភិវឌ្ឍន៍ ហើយនេះមិនមែនជាពេលដែលត្រូវប្រុងប្រយ័ត្នក្នុងកំណើនដូចពេលដែលទីផ្សារឆ្អែតនោះទេ។

ចក្ខុវិស័យនេះត្រូវបានចែករំលែកដោយធនាគារ SMBC នៅពេលដែលចាប់តាំងពីពាក់កណ្តាលឆ្នាំ 2021 ក្រុមហ៊ុនបុត្រសម្ព័ន្ធរបស់ធនាគារនេះបានទទួល 49% នៃដើមទុនរបស់ FE Credit នៅក្នុងកិច្ចព្រមព្រៀងចំនួន 1.4 ពាន់លានដុល្លារ ដែលត្រួសត្រាយផ្លូវសម្រាប់កិច្ចព្រមព្រៀងសហប្រតិបត្តិការជាប្រវត្តិសាស្ត្រនាពេលថ្មីៗនេះនៅក្នុងឧស្សាហកម្មធនាគារ (ក្នុងលក្ខខណ្ឌនៃតម្លៃកិច្ចព្រមព្រៀង) ។ បន្ថែមពីលើការបង្កើនដើមទុន ឬការចែករំលែកបទពិសោធន៍ និងចំណេះដឹងពីក្រុមហិរញ្ញវត្ថុឈានមុខគេ កិច្ចព្រមព្រៀងនេះក៏រំពឹងថានឹងមានការយល់ដឹង និងចែករំលែកទស្សនៈវិស័យរបស់ភាគីដែលមានបទពិសោធន៍ក្នុងទីផ្សារធនាគារ និងហិរញ្ញវត្ថុវៀតណាម ព្រមទាំងបទពិសោធន៍ក្នុងការស្វែងរកដៃគូយុទ្ធសាស្ត្រដែល “មានចិត្តដូចគ្នា” ស្វែងរកសំឡេងរួមដើម្បីឯកភាពគ្នាអភិវឌ្ឍ និងរួមគ្នាលើវិថីដ៏វែងឆ្ងាយខាងមុខ។

ដូច្នេះហើយ វាអាចត្រូវបានគេមើលឃើញថា ជាមួយនឹងភាពទាក់ទាញរបស់វា សក្តានុពលនៃការលក់រាយ "pie" នឹងត្រូវបានផ្តោតលើការអភិវឌ្ឍន៍ដោយធនាគារនាពេលខាងមុខនេះ។ ជាពិសេស ធនាគារដែលមានអត្ថប្រយោជន៍នៃការក្លាយជាអ្នកឈានមុខគេដំបូងដែលមានសមាមាត្រលក់រាយខ្ពស់នឹងទទួលបានអត្ថប្រយោជន៍ ជាពិសេស VPBank ជាមួយនឹងការគ្របដណ្តប់ខ្ពស់ និងជាមូលដ្ឋានអតិថិជនឈានមុខគេ រួមជាមួយនឹងដៃគូយុទ្ធសាស្ត្រដែលយល់និងចែករំលែក មានមូលដ្ឋានគ្រឹះរឹងមាំដើម្បីសម្រេចបាននូវចក្ខុវិស័យក្នុងការក្លាយជាធនាគារធំជាងគេទាំង 3 នៅវៀតណាម និងជាធនាគារធំជាងគេបំផុតទាំង 100 នៅអាស៊ី ដោយនាំមកនូវផ្លែឈើផ្អែមដល់ម្ចាស់ភាគហ៊ុនរបស់ធនាគារ។

ប្រភព

![[រូបថត] អគ្គលេខាធិការ To Lam ធ្វើការជាមួយគណៈកម្មាធិការគោលនយោបាយ និងយុទ្ធសាស្ត្រកណ្តាល](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/7b31a656d8a148d4b7e7ca66463a6894)

![[រូបថត] មេដឹកនាំវៀតណាម និងហុងគ្រី ចូលរួមក្នុងការបើកការតាំងពិពណ៌ដោយអ្នកថតរូប Bozoky Dezso](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/b478be84f13042aebc74e077c4756e4b)

![[រូបថត] សិស្សថ្នាក់ទី១២ និយាយលាក្នុងពិធីបិទការត្រៀមចេញដំណើរថ្មី](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/42ac3d300d214e7b8db4a03feeed3f6a)

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ទទួលជួបគណៈប្រតិភូទ្វេភាគីនៃសភាតំណាងអាមេរិក](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/468e61546b664d3f98dc75f6a3c2c880)

Kommentar (0)