យោងតាមព័ត៌មានរបស់ Tuoi Tre ធនាគាររដ្ឋបាននិយាយថា ឥណទានអចលនវត្ថុនៅដំណាច់ឆ្នាំ 2023 មានចំនួនប្រហែល 2.88 លានពាន់លានដុង ដែលក្នុងនោះកម្ចីអាជីវកម្មអចលនទ្រព្យមានប្រហែល 1.09 លានពាន់លានដុង កម្ចីប្រើប្រាស់មាន 1.79 លានពាន់លានដុង។

នេះបើតាមទិន្នន័យផ្តល់ដោយធនាគាររដ្ឋក្នុងរបាយការណ៍ថ្មីមួយដែលបានផ្ញើទៅគណៈប្រតិភូត្រួតពិនិត្យប្រធានបទនៃ រដ្ឋសភា ស្តីពីការអនុវត្តគោលនយោបាយច្បាប់ស្តីពីទីផ្សារអចលនទ្រព្យនិងការអភិវឌ្ឍលំនៅឋានសង្គមក្នុងដំណាក់កាលឆ្នាំ ២០១៥-២០២៣។

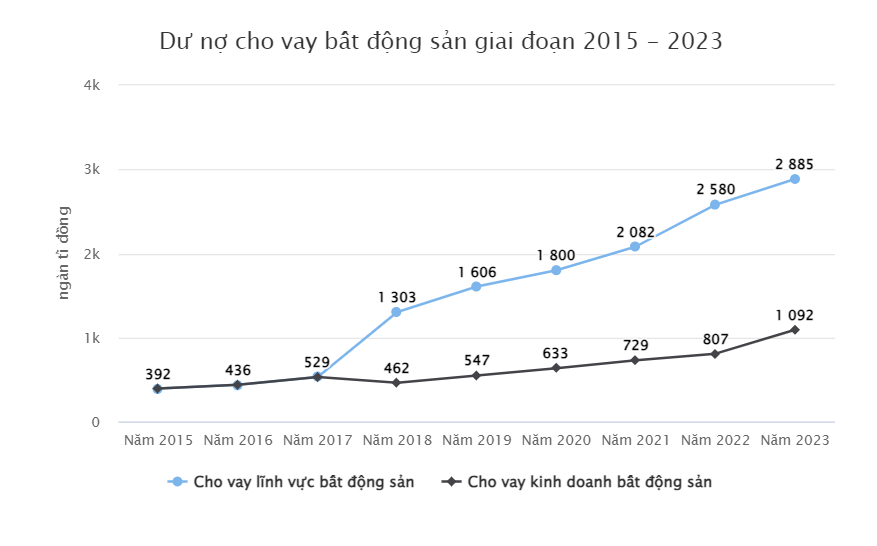

ទាក់ទងនឹងស្ថានភាពឥណទានទាក់ទងនឹងទីផ្សារអចលនទ្រព្យ ធនាគាររដ្ឋបាននិយាយថា កំណើនឥណទានក្នុងកំឡុងឆ្នាំ 2015-2023 បានកើនឡើងយ៉ាងឆាប់រហ័ស។

ក្នុងឆ្នាំ 2015-2016 ឥណទានអចលនទ្រព្យដែលលេចធ្លោមានត្រឹមតែប្រហែល 400,000 ពាន់លានដុង សមាមាត្របំណុលអាក្រក់របស់អចលនទ្រព្យមានប្រហែល 4,2% ។

ប៉ុន្តែក្នុងឆ្នាំបន្តបន្ទាប់គ្នា ការផ្តល់កម្ចីអចលនទ្រព្យបានកើនឡើងយ៉ាងឆាប់រហ័ស។ ក្នុងឆ្នាំ 2017 ប្រាក់កម្ចីសរុបសម្រាប់អាជីវកម្មអចលនទ្រព្យ និងសំណង់នៃប្រព័ន្ធធនាគារបានកើនឡើងដល់ 529.000 ពាន់លានដុង កើនឡើង 9.21% សមាមាត្របំណុលអាក្រក់សម្រាប់អចលនទ្រព្យក៏កើនឡើងដល់ 4.58% ផងដែរ។

យោងតាមធនាគាររដ្ឋផងដែរ ចាប់ពីឆ្នាំ 2018 រហូតមកដល់បច្ចុប្បន្ន បំណុលដែលជំពាក់សម្រាប់វិស័យអចលនវត្ថុ រួមទាំងអាជីវកម្មអចលនទ្រព្យ និងគោលបំណងប្រើប្រាស់ និងការប្រើប្រាស់អចលនទ្រព្យដោយខ្លួនឯង តែងតែកើនឡើង។

កម្ចីអចលនទ្រព្យមានប្រហែល ២១% នៃកម្ចីដែលនៅសល់សរុបក្នុង សេដ្ឋកិច្ច - រូបថត៖ NAM TRAN

ក្នុងឆ្នាំ 2019 ប្រាក់កម្ចីអចលនទ្រព្យបានកើនឡើងយ៉ាងខ្លាំង 23.26% ឈានដល់ 1.6 លានពាន់លានដុង។ ក្នុងអំឡុងពេលនៃការរាតត្បាតឆ្នាំ 2020-2021 ប្រាក់កម្ចីដែលមិនទាន់មាននៅក្នុងវិស័យអចលនទ្រព្យនៅតែកើនឡើងជារៀងរាល់ឆ្នាំដោយ 12.06% និង 15.7% រៀងគ្នា។

បន្ទាប់មកនៅឆ្នាំ 2022 បំណុលអចលនទ្រព្យបានកើនឡើងយ៉ាងខ្លាំងម្តងទៀត ឈានដល់ 2.58 លានលានដុង កើនឡើង 23.91% ធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។

នៅឆ្នាំ 2023 ប្រាក់កម្ចីអចលនទ្រព្យនឹងបន្តកើនឡើង 11.81% ឈានដល់ 2.880 ពាន់ពាន់លានដុង។

ធនាគាររដ្ឋបានឲ្យដឹងថា អនុបាតឥណទានអចលនទ្រព្យទៅនឹងបំណុលសរុបនៅមានកម្រិតខ្ពស់។

ធនាគាររដ្ឋបានឲ្យដឹងថា អនុបាតឥណទានមិនទាន់មានសម្រាប់អចលនទ្រព្យជាចម្បងគឺបំណុលរយៈពេលមធ្យម និងរយៈពេលវែង។ ក្នុងរយៈពេល 2015-2023 ឥណទានសម្រាប់វិស័យអចលនទ្រព្យមានចំនួន 18-21% នៃបំណុលសរុបនៅក្នុងសេដ្ឋកិច្ច។

ដើម្បីគ្រប់គ្រងលំហូរសាច់ប្រាក់ចូលទៅក្នុងអចលនទ្រព្យ ធនាគាររដ្ឋបានចេញសារាចរលេខ 36, 22, និង 41 ក្នុងរយៈពេលប៉ុន្មានឆ្នាំថ្មីៗនេះ ដោយកំណត់សមាមាត្រនៃមូលធនដែលបានប្រមូលសម្រាប់កម្ចីរយៈពេលមធ្យម និងរយៈពេលវែងរបស់ធនាគារពី 24 ទៅ 34% ។

ទាក់ទិននឹងការធានាសម្រាប់ការលក់ផ្ទះនាពេលខាងមុខ យោងតាមធនាគាររដ្ឋក្នុងកំឡុងឆ្នាំ 2015-2023 ស្ថាប័នឥណទានបានប្តេជ្ញាធានាចំនួនប្រហែល 307.000 ពាន់លានដុង។

គិតត្រឹមខែធ្នូ ឆ្នាំ 2023 ការប្តេជ្ញាចិត្តដ៏ឆ្នើមក្នុងការផ្តល់ប្រាក់កម្ចីដល់អ្នកទិញផ្ទះមានចំនួនប្រហែល 35,600 ពាន់លានដុង។

ក្រៅពីនេះ ស្ថាប័នឥណទានកំពុងទិញមូលបត្របំណុលសាជីវកម្មប្រហែល 191,400 ពាន់លានដុងគិតត្រឹមខែធ្នូ ឆ្នាំ 2023។

កន្លងមក ក្រសួងសំណង់ បានស្នើដល់ធនាគាររដ្ឋវៀតណាមបន្តពិនិត្យនិងជំរុញការផ្តល់កម្ចីឥណទានដល់សហគ្រាសអចលនទ្រព្យ។ ណែនាំឲ្យធនាគារពាណិជ្ជមានដំណោះស្រាយសមស្រប និងមានប្រសិទ្ធភាពសម្រាប់សហគ្រាស គម្រោងអចលនទ្រព្យ និងអ្នកទិញផ្ទះ ដើម្បីទទួលបានដើមទុនឥណទានកាន់តែងាយស្រួល ទាំងបង្កើតភាពងាយស្រួល និងគាំទ្រសហគ្រាស និងការគ្រប់គ្រងហានិភ័យ រួមចំណែកលុបបំបាត់ការលំបាក ជំរុញការអភិវឌ្ឍន៍ទីផ្សារអចលនទ្រព្យ ជាពិសេសពិចារណាលើការផ្តល់ប្រាក់កម្ចីជាពិសេសដល់គម្រោងអចលនទ្រព្យមិនទាន់បញ្ចប់ និងជិតរួចរាល់។

Khanh LINH (t/h)

ប្រភព

![Dong Nai OCOP transition: [Part 2] ការបើកបណ្តាញចែកចាយថ្មី។](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/09/1762655780766_4613-anh-1_20240803100041-nongnghiep-154608.jpeg)

Kommentar (0)