ទុនបម្រុងហានិភ័យត្រូវបានចាត់ទុកថាជា "ខ្នើយសុវត្ថិភាព" និងការសន្សំដ៏សំខាន់សម្រាប់ធនាគារ។ ទោះជាយ៉ាងណាក៏ដោយ នៅពេលដែលបំណុលពន្យារ និងពន្យារជាច្រើននៅក្នុងរយៈពេលមុនត្រូវបានដោះស្រាយ ធនាគារជាច្រើនបានជ្រើសរើសកាត់បន្ថយការផ្តល់របស់ពួកគេ ដើម្បីបង្កើតបន្ទប់ដើម្បីជំរុញកំណើនក្នុងរយៈពេលថ្មី។

កត្តាហានិភ័យរបស់ធនាគារជាច្រើនបន្តធ្លាក់ចុះ

របាយការណ៍ហិរញ្ញវត្ថុសម្រាប់ត្រីមាសទី 2 ឆ្នាំ 2025 បង្ហាញថា ប្រាក់ចំណេញរបស់ធនាគារបានកើនឡើងយ៉ាងខ្លាំង ដោយប្រហែល 85% នៃធនាគារដែលបានចុះបញ្ជីបានរាយការណ៍ពីប្រាក់ចំណេញវិជ្ជមាន ហើយជាងពាក់កណ្តាលបានកត់ត្រាកំណើនពីរខ្ទង់។ ធនាគារមួយចំនួនដូចជាSHB , PGBank, Sacombank, VietinBank, SeABank... បានកត់ត្រាប្រាក់ចំណេញកើនឡើងពី 30% ទៅ 80% ដែលឆ្លុះបញ្ចាំងពីការងើបឡើងវិញជាវិជ្ជមានបន្ទាប់ពីរយៈពេលនៃការជាប់គាំង។

ទោះជាយ៉ាងណាក៏ដោយ នៅពីក្រោយតួលេខប្រាក់ចំណេញដ៏គួរឱ្យចាប់អារម្មណ៍ គឺជាការពិតដែលថាធនាគារជាច្រើនត្រូវបន្ធូរបន្ថយសុវត្ថិភាពហិរញ្ញវត្ថុរបស់ពួកគេ តាមរយៈការកាត់បន្ថយការផ្តល់ហានិភ័យ។ នេះគឺជាកត្តាសំខាន់ក្នុងការរក្សាកំណើនប្រាក់ចំណេញក្នុងបរិបទនៃថ្លៃដើមទុនខ្ពស់ និងសម្ពាធឥណទានដែលមិនមានការថយចុះ។

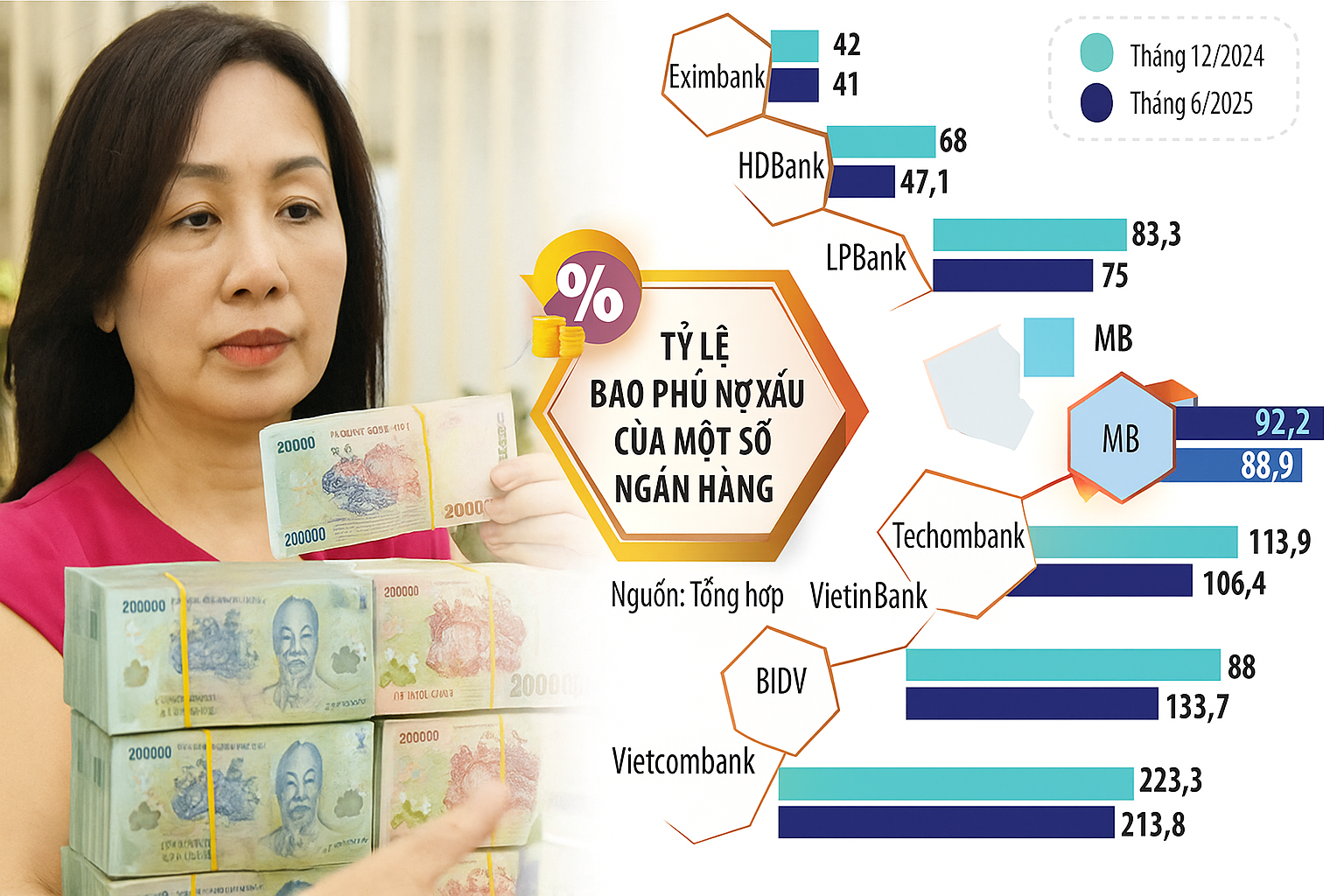

ក្នុងចំណោមក្រុមធនាគារពាណិជ្ជរបស់រដ្ឋ មានតែ ធនាគារ Agribank ប៉ុណ្ណោះដែលបានបង្កើនអនុបាតបំណុលអាក្រក់របស់ខ្លួនក្នុងឆមាសទីមួយនៃឆ្នាំនេះ។ គិតត្រឹមដំណាច់ខែមិថុនា ឆ្នាំ 2025 អនុបាតការធានារ៉ាប់រងបំណុលអាក្រក់របស់ Agribank បានឈានដល់ 148.6% ការកើនឡើង 16.8 ភាគរយធៀបនឹងដើមឆ្នាំ។

ផ្ទុយទៅវិញ BIDV មានការថយចុះគួរឱ្យកត់សម្គាល់នៅពេលដែលសមាមាត្រគ្របដណ្តប់បំណុលអាក្រក់មានត្រឹមតែ 88% ទាបជាង 133.7% នៅចុងឆ្នាំ 2024 និង 96.8% ក្នុងត្រីមាសទី 1 ឆ្នាំ 2025។ បំណុលអាក្រក់សរុបរបស់ BIDV ក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំកើនឡើង 49% ឈានដល់ 43% នៃហានិភ័យ 19% តែប៉ុណ្ណោះ។ សតិបណ្ដោះអាសន្នត្រូវបានបំផ្លាញយ៉ាងខ្លាំង។

ធនាគារ Vietcombank នៅតែជាធនាគារដែលមានអនុបាតការធានារ៉ាប់រងបំណុលអាក្រក់ខ្ពស់បំផុតនៅក្នុងប្រព័ន្ធ ពោលគឺឈានដល់ 213.8% ។ ទោះជាយ៉ាងណាក៏ដោយ តួលេខនេះបានថយចុះបន្តិចបើធៀបនឹង 223.3% នៅចុងឆ្នាំមុន។ នៅធនាគារ VietinBank អនុបាតគ្របដណ្តប់ក៏បានថយចុះមកត្រឹម 134.8% ជំនួសឱ្យ 170.7% ដូចនៅដំណាច់ឆ្នាំ 2024។

ក្រុមធនាគារពាណិជ្ជភាគហ៊ុនឯកជនក៏បានកត់ត្រានិន្នាការស្រដៀងគ្នានេះដែរ។ នៅ MB អនុបាតការធានារ៉ាប់រងបំណុលអាក្រក់គិតត្រឹមដំណាច់ខែមិថុនា ឆ្នាំ 2025 មានត្រឹមតែ 88.9% ដែលជាការថយចុះបន្តិចបើធៀបនឹង 92.3% នៅចុងឆ្នាំមុន។

HDBank បានឃើញការធ្លាក់ចុះកាន់តែជ្រៅ ដោយសមាមាត្រការធានារ៉ាប់រងបំណុលអាក្រក់របស់វាធ្លាក់ចុះមកត្រឹម 47.1% ទាបជាងមុនជិត 68% ។ SHB បានធ្លាក់ចុះពីជិត 64% ទៅ 58% ។ LPBank គឺមិនមានករណីលើកលែងនោះទេ ជាមួយនឹងសតិបណ្ដោះអាសន្នហានិភ័យរបស់ខ្លួនបានធ្លាក់ចុះពី 83.3% នៅចុងឆ្នាំមុនមក 75% នៅចុងត្រីមាសទីពីរ។

ធនាគារមួយចំនួនផ្សេងទៀតបានកត់ត្រាសមាមាត្រការធានារ៉ាប់រងបំណុលអាក្រក់ទាបគួរឱ្យព្រួយបារម្ភដូចជា VIB នៅ 37.16%, NamABank ប្រហែល 39%, Eximbank នៅ 41% និង MSB នៅ 55.5% ។

នៅក្នុងប្រព័ន្ធទាំងមូល សមាមាត្រនៃការគ្របដណ្តប់បំណុលអាក្រក់មាននិន្នាការធ្លាក់ចុះយ៉ាងខ្លាំងក្នុងរយៈពេលបីឆ្នាំចុងក្រោយនេះ។ ប្រសិនបើនៅក្នុងត្រីមាសទីបីនៃឆ្នាំ 2022 សមាមាត្រនេះនៅតែស្ថិតនៅកម្រិត 143.2% នៅត្រីមាសទីបីនៃឆ្នាំ 2023 វាបានធ្លាក់ចុះក្រោមកម្រិតនៃ 100% ។ នៅចុងត្រីមាសទីមួយនៃឆ្នាំ 2025 ប្រព័ន្ធទាំងមូលនឹងរក្សាបានត្រឹមតែ 80% ប៉ុណ្ណោះ។

ការកាត់បន្ថយបទប្បញ្ញត្តិក្នុងបរិបទនៃការបង្កើនបំណុលអាក្រក់ និងសេដ្ឋកិច្ចដែលមានអថេរសក្តានុពលជាច្រើនមិនត្រឹមតែធ្វើឱ្យភាពធន់នៃប្រព័ន្ធធនាគារចុះខ្សោយប៉ុណ្ណោះទេ ប៉ុន្តែថែមទាំងចោទជាសំណួរអំពីនិរន្តរភាពនៃប្រាក់ចំណេញក្នុងរយៈពេលមធ្យម និងវែងផងដែរ។

សតិបណ្ដោះអាសន្នមិនអាចរលុងបានទេ។

វាអាចយល់បានថាធនាគារពាណិជ្ជជាច្រើនកំពុងកាត់បន្ថយការផ្តល់របស់ពួកគេដើម្បីផ្តល់អាទិភាពដល់កំណើនក្នុងបរិបទបច្ចុប្បន្ន ជាពិសេសនៅពេលដែលសម្ពាធលើប្រាក់ចំណេញរបស់ម្ចាស់ហ៊ុនកំពុងកើនឡើង។ លើសពីនេះ ស្ថានភាពសេដ្ឋកិច្ចក៏មានភាពខុសប្លែកពីសម័យរាតត្បាតផងដែរ ដែលធ្វើឱ្យមានការថយចុះនៃការផ្តល់និន្នាការ។

ក្នុងអំឡុងពេល 2020-2022 នៅពេលដែល Covid-19 បណ្តាលឱ្យបំណុលអាក្រក់កើនឡើង ធនាគារជាច្រើនត្រូវបានបង្ខំឱ្យរៀបចំរចនាសម្ព័ន្ធឡើងវិញ ពង្រីក និងពន្យារពេលបំណុលសម្រាប់អតិថិជន។ ចាប់តាំងពីពេលនោះមក ការផ្តល់ហានិភ័យត្រូវបានជំរុញដើម្បីបង្កើត "ខ្នើយ" សុវត្ថិភាព។ ឥឡូវនេះ នៅពេលដែលបំណុលដែលត្រូវបានពង្រីកត្រូវបានដំណើរការ ជាពិសេសនៅក្រុម Big 4 តម្រូវការដើម្បីរក្សាសមាមាត្រនៃការគ្របដណ្តប់បំណុលអាក្រក់ខ្ពស់គឺមិនមានភាពបន្ទាន់ដូចពីមុនទៀតទេ។

ទោះជាយ៉ាងណាក៏ដោយ នៅពេលដែលដំណោះស្រាយលេខ 42 ស្តីពីការទូទាត់បំណុលអាក្រក់បានផុតកំណត់ ធនាគារជាច្រើនមានការព្រួយបារម្ភអំពីលទ្ធភាពនៃការយកវត្ថុបញ្ចាំមកវិញ ប្រសិនបើអតិថិជនពន្យារពេលដោយចេតនា ហើយមិនសហការ ដូច្នេះពួកគេនៅតែរក្សាការផ្តល់ជូនដ៏រឹងមាំ។ ថ្មីៗនេះ ជាមួយនឹងការអនុម័តច្បាប់ស្តីពីគ្រឹះស្ថានឥណទាន (ធ្វើវិសោធនកម្ម) សិទ្ធិក្នុងការរឹបអូសទ្រព្យសម្បត្តិត្រូវបានធ្វើឱ្យស្របច្បាប់ ដែលជួយកាត់បន្ថយការព្រួយបារម្ភនោះ។

ទោះបីជាសមាមាត្រនៃការគ្របដណ្តប់បំណុលអាក្រក់មាននិន្នាការថយចុះក៏ដោយ នេះមិនមែនជាហានិភ័យធំនោះទេ ពីព្រោះការផ្តល់ហានិភ័យមិនត្រឹមតែជាឧបករណ៍ការពារប៉ុណ្ណោះទេ ប៉ុន្តែក៏ជា "ទុនបម្រុង" យុទ្ធសាស្ត្រដែលដើរតួយ៉ាងសំខាន់ក្នុងប្រាក់ចំណេញរបស់ធនាគារផងដែរ។

នៅក្នុងឆមាសទីមួយនៃឆ្នាំនេះ ធនាគារជាច្រើនបានកត់ត្រាប្រាក់ចំណេញដ៏ធំដោយមិននឹកស្មានដល់ពីការសងបំណុលដែលត្រូវបានដោះស្រាយជាមួយនឹងបទប្បញ្ញត្តិ។ ជាឧទាហរណ៍ ប្រាក់ចំណេញសុទ្ធរបស់ធនាគារ Agribank ពីសកម្មភាពផ្សេងទៀតឈានដល់ជិត 6,000 ពាន់លានដុង ដែលជាទីពីរបន្ទាប់ពីផ្នែកឥណទាន កើនឡើងជាង 91% ។

នៅ Techcombank ខណៈពេលដែលផ្នែកអាជីវកម្មសំខាន់ៗបានធ្លាក់ចុះ ប្រាក់ចំណេញពីសកម្មភាពផ្សេងទៀតបានកើនឡើងច្រើនជាង 3 ដង ដោយច្រើនជាង 66% បានមកពីបំណុលដែលគ្រប់គ្រងដោយហានិភ័យ។ ACB, LPBank... ក៏បានកត់ត្រាការកើនឡើង 2-3 ដងពីប្រភពចំណូលនេះ។

នៅក្នុងបរិបទនៃប្រព័ន្ធធនាគារវៀតណាមនៅតែមានដើមទុនស្តើង អនុបាតសុវត្ថិភាពមូលធននៅមានកម្រិតទាបបើប្រៀបធៀបទៅនឹងវិស័យឥណទានដែលកំពុងរីកចម្រើនយ៉ាងឆាប់រហ័ស ហើយធនាគាររដ្ឋទើបតែបានបន្ធូរបន្ថយ "បន្ទប់" សម្រាប់ធនាគារជាច្រើន ការរក្សា និងកែលម្អសមត្ថភាពទុនបម្រុងកាន់តែចាំបាច់។

នេះមិនត្រឹមតែជារបាំងការពារប៉ុណ្ណោះទេ ប៉ុន្តែក៏ជាកត្តាដែលពង្រឹងទំនុកចិត្តទីផ្សារ និងធានានូវកំណើនប្រកបដោយនិរន្តរភាពសម្រាប់ប្រព័ន្ធទាំងមូល។

ប្រភព៖ https://baolamdong.vn/khi-ngan-hang-khong-con-giu-chat-cua-de-danh-386441.html

![[រូបថត] Nghe An: ផ្លូវខេត្ត 543D បានបាក់យ៉ាងធ្ងន់ធ្ងរដោយសារទឹកជំនន់](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/5/5759d3837c26428799f6d929fa274493)

Kommentar (0)