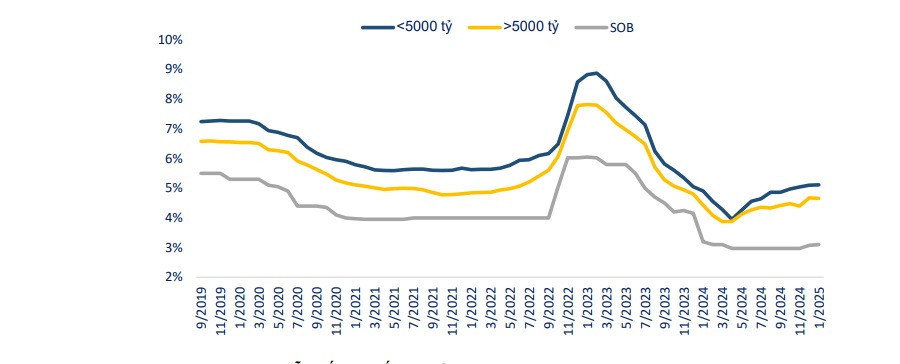

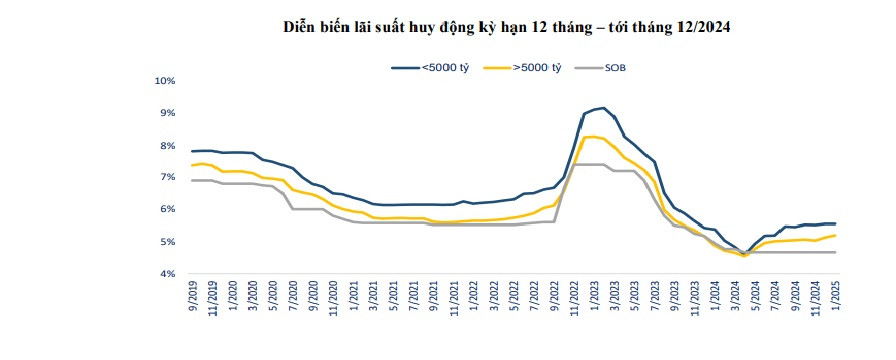

អត្រាការប្រាក់របស់ធនាគារថ្ងៃនេះ ថ្ងៃទី 15 ខែមករា ឆ្នាំ 2025 ធនាគារ KienLong បានបង្កើនអត្រាការប្រាក់បញ្ញើជាលើកទីពីរក្នុងខែនេះ។ បច្ចុប្បន្ននេះ អត្រាការប្រាក់បញ្ញើខ្ពស់បំផុតដែលប្រកាសដោយធនាគារនេះគឺរហូតដល់ 6.4% ក្នុងមួយឆ្នាំ។

ធនាគារ KienLong Commercial Joint Stock Bank (ធនាគារ KienLong) ទើបតែក្លាយជាធនាគារដំបូងគេដែលបង្កើនអត្រាការប្រាក់បញ្ញើជាលើកទីពីរក្នុងខែមករា ជាមួយនឹងការកើនឡើងអត្រាការប្រាក់សម្រាប់រយៈពេល 12 ខែ។

យោងតាមតារាងអត្រាការប្រាក់តាមអ៊ីនធឺណិតសម្រាប់អតិថិជនម្នាក់ៗដែលទើបតែប្រកាសដោយធនាគារ KienLong អត្រាការប្រាក់ធនាគាររយៈពេល 12 ខែបានកើនឡើង 0.2% ក្នុងមួយឆ្នាំ ដល់ 6.1% ក្នុងមួយឆ្នាំ។

ការកែសម្រួលអត្រាការប្រាក់បញ្ញើរយៈពេល 12 ខែធ្វើឱ្យធនាគារ KienLong ក្លាយជាធនាគារមួយក្នុងចំណោមធនាគារទាំងប្រាំដែលចុះបញ្ជីអត្រាការប្រាក់សម្រាប់រយៈពេលនេះចាប់ពី 6%/ឆ្នាំ ឬខ្ពស់ជាងនេះ រួមជាមួយនឹង CB, BVBank, GPBank និង MSB ។

ធនាគារ KienLong ក៏បានបង្កើនអត្រាការប្រាក់សន្សំសម្រាប់លក្ខខណ្ឌពី 12-17 ខែដល់ 6.1%/ឆ្នាំ បន្ទាប់ពីបន្ថែមអត្រាការប្រាក់ 0.3%/ឆ្នាំសម្រាប់លក្ខខណ្ឌទាំងនេះ។

អត្រាការប្រាក់របស់ធនាគារសម្រាប់រយៈពេល 18-24 ខែក៏ត្រូវបានចុះបញ្ជីនៅ 6.1% ក្នុងមួយឆ្នាំបន្ទាប់ពីកើនឡើង 0.2% ក្នុងមួយឆ្នាំ។

អត្រាការប្រាក់របស់ធនាគាររយៈពេល 36 ខែក៏បានកើនឡើងដល់ 6.3% ក្នុងមួយឆ្នាំ បន្ទាប់ពីកើនឡើង 0.2% ក្នុងមួយឆ្នាំចាប់ពីថ្ងៃនេះ។

ក្រៅពី Eximbank (6.8%/ឆ្នាំ) និង BVB (6.3%/ឆ្នាំ) គ្មានធនាគារណាដែលមានអត្រាការប្រាក់ខ្ពស់ជាងធនាគារ KienLong សម្រាប់រយៈពេល 36 ខែទេ។

គួរកត់សម្គាល់ថា អត្រាការប្រាក់ខ្ពស់បំផុតនៅធនាគារ KienLong បានឈានដល់ 6.4% ក្នុងមួយឆ្នាំ នៅពេលដែលអតិថិជនដាក់ប្រាក់សម្រាប់រយៈពេល 60 ខែ។ អត្រាការប្រាក់នេះគឺ 0.3% ក្នុងមួយឆ្នាំខ្ពស់ជាងមុនការកែតម្រូវ។

ការកើនឡើងអត្រាការប្រាក់នាពេលថ្មីៗនេះបានរក្សាធនាគារ KienLong ក្នុងក្រុមធនាគារកំពូលៗទាក់ទងនឹងអត្រាការប្រាក់បញ្ញើ។ តាមពិត អត្រាការប្រាក់ 6.4%/ឆ្នាំ ដែលធនាគារនេះទើបតែបានប្រកាស គឺនៅពីក្រោយអត្រាការប្រាក់បញ្ញើខ្ពស់បំផុត 6.8%/ឆ្នាំរបស់ Eximbank ប៉ុណ្ណោះ។

ធនាគារ KienLong ក៏ជាធនាគារតែមួយគត់ដែលបានផ្លាស់ប្តូរអត្រាការប្រាក់បញ្ញើរបស់ខ្លួននៅថ្ងៃនេះ។ ពីមុននៅថ្ងៃទី 9 ខែមករា ធនាគារនេះបានដំឡើងអត្រាការប្រាក់សម្រាប់គ្រប់លក្ខខណ្ឌចាប់ពី 1-36 ខែ ជាមួយនឹងការកើនឡើង 0.1-0.4% ក្នុងមួយឆ្នាំ។

យោងតាមស្ថិតិចាប់ពីដើមខែមករា ឆ្នាំ 2025 ដល់បច្ចុប្បន្ន ធនាគារចំនួន 7 បានដំឡើងអត្រាការប្រាក់លើប្រាក់បញ្ញើរបស់ពួកគេ រួមមាន: Agribank , Bac A Bank, NCB, MBV, Eximbank, KienlongBank (ពីរដង), VietBank ។ ទោះជាយ៉ាងណាក៏ដោយ NCB និង Agribank ក៏បានកាត់បន្ថយអត្រាការប្រាក់ក្នុងពេលដំណាលគ្នាសម្រាប់រយៈពេល 12-36 ខែ។ កាត់បន្ថយអត្រាការប្រាក់ផងដែរគឺ ABank, SeABank, Nam A Bank, Techcombank (ពីរដង)។

| អត្រាការប្រាក់ដាក់ប្រាក់បញ្ញើខ្ពស់បំផុតនៅធនាគារនៅថ្ងៃទី 15 ខែមករា ឆ្នាំ 2025 (%/ឆ្នាំ) | ||||||

| ធនាគារ | 1 ខែ | 3 ខែ | 6 ខែ | 9 ខែ | 12 ខែ | 18 ខែ |

| AGRIBANK | ២.៤ | ៣ | ៣.៧ | ៣.៧ | ៤.៧ | ៤.៧ |

| BIDV | ២ | ២.៣ | ៣.៣ | ៣.៣ | ៤.៧ | ៤.៧ |

| ធនាគារវៀតណាម | ២ | ២.៣ | ៣.៣ | ៣.៣ | ៤.៧ | ៤.៧ |

| VIETCOMBANK | ១.៦ | ១.៩ | ២.៩ | ២.៩ | ៤.៦ | ៤.៦ |

| ធនាគារ ABBANK | ៣.២ | ៣.៨ | ៥.៦ | ៥.៧ | ៥.៩ | ៥.៦ |

| ACB | ៣.១ | ៣.៥ | ៤.២ | ៤.៣ | ៤.៩ | |

| ធនាគារ BAC A | ៣.៩ | ៤.២ | ៥.៣៥ | ៥.៤៥ | ៥.៨ | ៦.២ |

| ធនាគារ BAOVIETBANK | ៣.៣ | ៤.៣៥ | ៥.២ | ៥.៤ | ៥.៨ | ៦ |

| BVBANK | ៣.៩ | ៤.០៥ | ៥.៤ | ៥.៧ | ៦ | ៦.៣ |

| CBBANK | ៤.១៥ | ៤.៣៥ | ៥.៨៥ | ៥.៨ | ៦ | ៦ |

| ធនាគារដុងអេ | ៤.១ | ៤.៣ | ៥.៥៥ | ៥.៧ | ៥.៨ | ៦.១ |

| EXIMBANK | ៣.៩ | ៤.៣ | ៥.២ | ៤.៥ | ៥.២ | ៦.៦ |

| GPBANK | ៣.៥ | ៤.០២ | ៥.៣៥ | ៥.៧ | ៦.០៥ | ៦.១៥ |

| ធនាគារ HDBANK | ៣.៨៥ | ៣.៩៥ | ៥.៣ | ៤.៧ | ៥.៦ | ៦.១ |

| IVB | ៤ | ៤.៣៥ | ៥.៣៥ | ៥.៣៥ | ៥.៩៥ | ៦.០៥ |

| ធនាគារ កៀនឡុង | ៤.៣ | ៤.៣ | ៥.៨ | ៥.៨ | ៦.១ | ៦.១ |

| LPBANK | ៣.៦ | ៣.៩ | ៥.១ | ៥.១ | ៥.៥ | ៥.៨ |

| MB | ៣.៧ | ៤ | ៤.៦ | ៤.៦ | ៥.១ | ៥.១ |

| MBV | ៤.៣ | ៤.៦ | ៥.៥ | ៥.៦ | ៥.៨ | ៦.១ |

| MSB | ៤.១ | ៤.១ | ៥ | ៥ | ៦.៣ | ៥.៨ |

| NAM A ធនាគារ | ៤.៣ | ៤.៥ | ៥ | ៥.២ | ៥.៦ | ៥.៧ |

| NCB | ៤.១ | ៤.៣ | ៥.៤៥ | ៥.៥៥ | ៥.៧ | ៥.៧ |

| OCB | ៤ | ៤.២ | ៥.២ | ៥.២ | ៥.៣ | ៥.៥ |

| PGBANK | ៣.៤ | ៣.៨ | ៥ | ៥ | ៥.៥ | ៥.៨ |

| PVCOMBANK | ៣.៣ | ៣.៦ | ៤.៥ | ៤.៧ | ៥.១ | ៥.៨ |

| សាខមប៊ែង | ៣.៣ | ៣.៦ | ៤.៩ | ៤.៩ | ៥.៤ | ៥.៦ |

| ធនាគារ SAIGONBANK | ៣.៣ | ៣.៦ | ៤.៨ | ៤.៩ | ៥.៨ | ៦ |

| SCB | ១.៦ | ១.៩ | ២.៩ | ២.៩ | ៣.៧ | ៣.៩ |

| SEABANK | ២.៩៥ | ៣.៤៥ | ៣.៩៥ | ៤.១៥ | ៤.៧ | ៥.៤៥ |

| SHB | ៣.៥ | ៣.៨ | ៥ | ៥.១ | ៥.៥ | ៥.៨ |

| TECHCOMBANK | ៣.៣៥ | ៣.៦៥ | ៤.៤៥ | ៤.៤៥ | ៤.៨៥ | ៤.៨៥ |

| ធនាគារ TPBANK | ៣.៧ | ៤ | ៤.៨ | ៥.៣ | ៥.៥ | |

| VIB | ៣.៨ | ៣.៩ | ៤.៩ | ៤.៩ | ៥.៣ | |

| ធនាគារ VIET A | ៣.៧ | ៤ | ៥.២ | ៥.៤ | ៥.៧ | ៥.៩ |

| ធនាគារ VIETBANK | ៤.២ | ៤.៤ | ៥.៤ | ៥ | ៥.៨ | ៥.៩ |

| VPBANK | ៣.៨ | ៤ | ៥ | ៥ | ៥.៥ | ៥.៥ |

យោងតាមរបាយការណ៍របស់ធនាគាររដ្ឋក្នុងសប្តាហ៍ចាប់ពីថ្ងៃទី 6-10 ខែមករា ធនាគាររដ្ឋបានដកប្រាក់សុទ្ធចំនួន 52.596 ពាន់លានដុងនៅក្នុងទីផ្សារបើកចំហ។ ជាពិសេសនៅក្នុងបណ្តាញ OMO ប្រាក់ចំនួន 68,750 ពាន់លានដុងត្រូវបានឈ្នះក្នុងរយៈពេល 7 ថ្ងៃជាមួយនឹងអត្រាការប្រាក់ 4% ខណៈដែល 73,986 ពាន់លានដុងដែលបានចេញកាលពីមុនបានចាស់ទុំ។ នៅក្នុងបណ្តាញវិក័យប័ត្ររតនាគារ 32.900 ពាន់លានដុងត្រូវបានឈ្នះក្នុងរយៈពេល 7 ថ្ងៃនិង 35.850 ពាន់លានដុងក្នុងរយៈពេល 14 ថ្ងៃជាមួយនឹងអត្រាការប្រាក់ 4%; ទន្ទឹមនឹងនោះ ៣៥,១៤០ ពាន់លានដុងដែលបានចេញពីមុនបានចាស់ទុំ។ គិតត្រឹមថ្ងៃទី 9 ខែមករា អត្រាការប្រាក់អន្តរធនាគារពេញមួយយប់ និង 1 សប្តាហ៍បានកើនឡើង 0.37%; 0.29% / ឆ្នាំទៅ 4.33%; 4.49% / ឆ្នាំរៀងគ្នា។ ទន្ទឹមនឹងនេះ អត្រាការប្រាក់អន្តរធនាគាររយៈពេល 2 សប្តាហ៍បានថយចុះពី 0.03% ទៅ 4.45% ក្នុងមួយឆ្នាំ។ |

តើធនាគារណាខ្លះដែលកំពុងបង់អត្រាការប្រាក់បញ្ញើលើសពី 6% ក្នុងមួយឆ្នាំ?

ការវិវឌ្ឍន៍ដែលមិនរំពឹងទុកនៅក្នុងទីផ្សារអត្រាការប្រាក់បញ្ញើក្នុងថ្ងៃដំបូងនៃឆ្នាំ

តម្លៃមាសថ្ងៃនេះ ថ្ងៃទី 15 ខែមករា ឆ្នាំ 2025៖ មាស SJC ចិញ្ចៀនធម្មតា រក្សាស្ថិរភាពនៅតម្លៃ 86 លានដុង

ប្រភព៖ https://vietnamnet.vn/lai-suat-ngan-hang-hom-nay-15-1-2025-tang-cao-nhat-6-4-nam-2363411.html

Kommentar (0)