ការអនុវត្តការចុះឈ្មោះប្រាក់កម្ចីតាមអ៊ីនធឺណិតតាមរយៈលេខកូដ QR ដោយធនាគារពាណិជ្ជមិនត្រឹមតែជាជំហានឆ្ពោះទៅមុខដ៏រឹងមាំក្នុងដំណើរផ្លាស់ប្តូរឌីជីថលនៃឧស្សាហកម្មធនាគារប៉ុណ្ណោះទេ ប៉ុន្តែថែមទាំងនាំមកនូវបទពិសោធន៍ថ្មី ទំនើប និងវិជ្ជាជីវៈដល់អតិថិជនផងដែរ។

ឥឡូវនេះ ដោយគ្រាន់តែប្រតិបត្តិការមួយចំនួននៅលើស្មាតហ្វូន មនុស្ស និងអាជីវកម្មអាចចុះឈ្មោះយ៉ាងសកម្មសម្រាប់កម្ចីធនាគារបានយ៉ាងរហ័ស និងងាយស្រួលដោយមិនចាំបាច់តម្រង់ជួរនៅបញ្ជរប្រតិបត្តិការ។

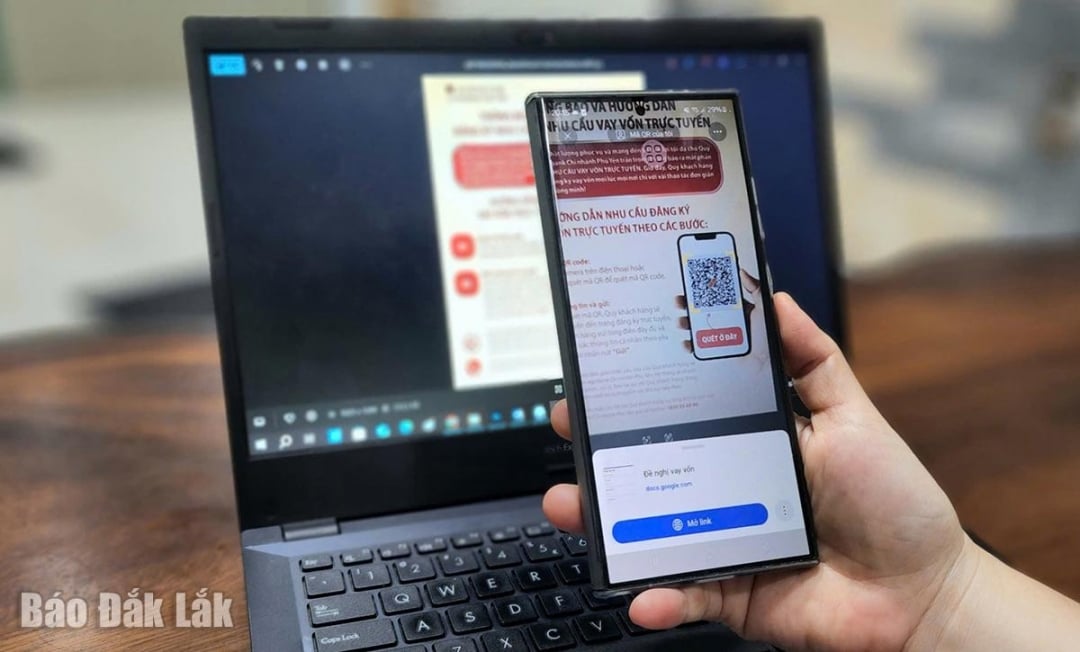

ស្នើសុំប្រាក់កម្ចីដោយស្កេនកូដ QR

ដោយចាប់យកនិន្នាការឌីជីថលភាវូបនីយកម្ម និងតម្រូវការកើនឡើងសម្រាប់ភាពងាយស្រួលក្នុងប្រតិបត្តិការហិរញ្ញវត្ថុ ចាប់ពីខែកក្កដា ឆ្នាំ 2025 ធនាគារពាណិជ្ជភាគហ៊ុនវៀតណាមសម្រាប់ការវិនិយោគ និងអភិវឌ្ឍន៍សាខា Phu Yen (សាខា BIDV Phu Yen) បានចាប់ផ្តើមអនុវត្តទម្រង់នៃការចុះឈ្មោះប្រាក់កម្ចីតាមអ៊ីនធឺណិតតាមរយៈ QR code ។ នេះគឺជាជំហានជាក់លាក់មួយដើម្បីសម្រេចបាននូវគោលដៅនៃការផ្លាស់ប្តូរឌីជីថលដ៏ទូលំទូលាយនៅក្នុងប្រតិបត្តិការធនាគារ។

|

| បុគ្គលិកធនាគារណែនាំអតិថិជនឱ្យស្កេនកូដ QR និងចុះឈ្មោះសម្រាប់ប្រាក់កម្ចីតាមអ៊ីនធឺណិត។ |

“បើប្រៀបធៀបទៅនឹងវិធីទទួលឯកសារបែបប្រពៃណី ការដាក់ពាក្យស្នើសុំកូដ QR បាននាំមកនូវការផ្លាស់ប្តូរច្បាស់លាស់ជាច្រើនក្នុងដំណើរការការងារ។ ឥឡូវនេះ អតិថិជនអាចស្កែន QR កូដយ៉ាងសកម្ម បំពេញព័ត៌មានកម្ចីតាមអ៊ីនធឺណិតតាមទូរស័ព្ទ ជំនួសឱ្យការសរសេរដោយដៃ ឬប្រកាសដោយផ្ទាល់នៅបញ្ជរ។ ប្រព័ន្ធនេះក៏ចាត់ថ្នាក់ឯកសារដោយស្វ័យប្រវត្តិ បញ្ជូនពួកគេទៅនាយកដ្ឋានដំណើរការសមស្រប ដោយហេតុនេះការបង្កើនល្បឿនដំណើរការអនុម័តនេះ មិនត្រឹមតែប៉ុណ្ណោះ អតិថិជនអាចទទួលបានបទពិសោធន៍ផងដែរ។ លោកស្រី Tran Thi Viet Hung នាយកស្តីទី BIDV សាខា Phu Yen មានប្រសាសន៍ថា ប្រសិទ្ធភាពប្រតិបត្តិការផ្ទៃក្នុង។

ថ្មីៗនេះ ដើម្បីលើកកម្ពស់គុណភាពសេវាកម្ម និងនាំមកនូវភាពងាយស្រួលដល់អតិថិជន ធនាគារវៀតណាមសម្រាប់វិស័យកសិកម្ម និងអភិវឌ្ឍន៍ជនបទសាខា Phu Yen ( Agribank Branch Phu Yen) ក៏បានដាក់ដំណើរការកម្មវិធីសម្រាប់ចុះឈ្មោះសម្រាប់តម្រូវការកម្ចីតាមអ៊ីនធឺណិត។ អាស្រ័យហេតុនេះ អតិថិជនអាចចុះឈ្មោះកម្ចីបានយ៉ាងងាយស្រួលគ្រប់ពេលវេលា គ្រប់ទីកន្លែង ដោយគ្រាន់តែមានជំហានងាយៗមួយចំនួននៅលើស្មាតហ្វូនរបស់ពួកគេ។ ជាពិសេស អតិថិជនប្រើប្រាស់ទូរស័ព្ទ ឬកម្មវិធីរបស់ពួកគេដើម្បីស្កេនកូដ QR ដែលផ្តល់ដោយធនាគារ។ បន្ទាប់ពីស្កេនលេខកូដ អតិថិជននឹងត្រូវបានបញ្ជូនបន្តទៅកាន់ទំព័រចុះឈ្មោះអនឡាញ ដើម្បីបំពេញព័ត៌មានដែលត្រូវការ។

យោងតាមលោក Truong Van Vu នាយករងនៃ Agribank សាខា Phu Yen ការអនុវត្តកម្មវិធីដើម្បីចុះឈ្មោះតម្រូវការប្រាក់កម្ចីតាមអ៊ិនធរណេតតាមរយៈកូដ QR ជួយឱ្យធនាគារស្វែងរកតម្រូវការរបស់អតិថិជនកាន់តែលឿន និងតាមបែបវិទ្យាសាស្ត្រ។ បន្ទាប់ពីទទួលបានពាក្យសុំនៅលើប្រព័ន្ធ មន្ត្រីឥណទាននឹងដំណើរការ និងទាក់ទងអតិថិជនឱ្យបានឆាប់តាមដែលអាចធ្វើទៅបាន។

និន្នាការជៀសមិនរួចក្នុងការផ្លាស់ប្តូរឌីជីថលនៃឧស្សាហកម្មធនាគារ

បន្ទាប់ពីរយៈពេលខ្លីនៃការអនុវត្ត ធនាគារទាំងពីរបានកត់ត្រាការកើនឡើងគួរឱ្យកត់សម្គាល់នៃអត្រាអតិថិជនដែលធ្វើការស្កែន QR កូដយ៉ាងសកម្មដើម្បីចុះឈ្មោះប្រាក់កម្ចី ជាពិសេសក្នុងចំណោមអតិថិជនវ័យក្មេង និងអតិថិជនអាជីវកម្មខ្នាតតូចដែលស្គាល់ការប្រើប្រាស់បច្ចេកវិទ្យា។

|

| អតិថិជនស្កែន QR Code ដើម្បីបំពេញព័ត៌មានកម្មវិធីប្រាក់កម្ចី។ |

“កាលពីមុន រាល់ពេលដែលខ្ញុំត្រូវការកម្ចី ខ្ញុំត្រូវទៅសាខាធនាគារ យកលេខ បន្ទាប់មករង់ចាំការណែនាំអំពីការបំពេញពាក្យសុំ រៀបចំឯកសារជាដើម កិច្ចការទាំងនេះត្រូវចំណាយពេលច្រើន ជាពិសេសធនាគារមានមនុស្សកកកុញ។ ឥឡូវនេះ អ្វីដែលអ្នកត្រូវធ្វើគឺប្រើទូរស័ព្ទរបស់អ្នកដើម្បីស្កែន QR code ហើយអ្នកអាចស្នើសុំកម្ចីបានគ្រប់ពេល។ សរុបមក បើប្រៀបធៀបទៅនឹងវិធីធនាគារបែបបុរាណ ទម្រង់បែបបទនេះកាន់តែងាយស្រួល។ លោក Nguyen Trong Tai នៅសង្កាត់ Tran Hung Dao (វួដ Tuy Hoa) បាននិយាយ។

ស្រដៀងគ្នានេះដែរ លោកស្រី Nguyen Thi Huong ម្ចាស់ហាងលក់សម្ភារសំណង់នៅសង្កាត់ Dong Hoa បាននិយាយថា “ខ្ញុំធ្លាប់ខ្លាចក្នុងការខ្ចីប្រាក់ពីធនាគារដោយសារតែនីតិវិធីដ៏ស្មុគស្មាញ ប៉ុន្តែថ្មីៗនេះ នៅពេលដែលខ្ញុំឃើញថាធនាគារមានទម្រង់នៃការចុះឈ្មោះប្រាក់កម្ចីតាមអ៊ីនធឺណិតតាមរយៈការស្កែន QR code ខ្ញុំឃើញថាវាងាយស្រួលជាង។ ខ្ញុំអាចស្កែនកូដ បំពេញព័ត៌មានតាមធនាគារបានយ៉ាងរហ័ស និងបន្ទាប់ពីដាក់ស្នើ។

ដោយកំណត់អត្តសញ្ញាណការផ្លាស់ប្តូរឌីជីថលថាមិនត្រឹមតែជានិន្នាការមួយប៉ុណ្ណោះទេ ប៉ុន្តែក៏ជាដំណោះស្រាយស្នូលមួយ ដើម្បីកែលម្អលទ្ធភាពទទួលបានដើមទុនសម្រាប់មនុស្ស និងអាជីវកម្ម ធនាគារកំពុងរៀបចំផែនការពង្រីកឧបករណ៍ប្រើប្រាស់ឌីជីថលសំខាន់ៗមួយចំនួនដូចជា៖ បង្កើតវេទិកាផ្តល់ប្រាក់កម្ចីតាមអ៊ីនធឺណិតដ៏ទូលំទូលាយ ដែលអនុញ្ញាតឱ្យអតិថិជនចុះឈ្មោះកម្ចី កំណត់អត្តសញ្ញាណ ចុះហត្ថលេខាលើកិច្ចសន្យា និងត្រួតពិនិត្យប្រាក់កម្ចីទាំងស្រុងតាមរយៈកម្មវិធី ឬគេហទំព័រដោយមិនចាំបាច់ទៅកាន់សាខា។ ការរួមបញ្ចូល eKYC (ការកំណត់អត្តសញ្ញាណអេឡិចត្រូនិក) និងការផ្តល់ពិន្ទុឥណទានដោយស្វ័យប្រវត្តិ ជួយកាត់បន្ថយការអនុម័តប្រាក់កម្ចី និងដំណើរការធ្វើការសម្រេចចិត្ត ជាពិសេសសម្រាប់កម្ចីខ្នាតតូច ឬកម្ចីអតិថិជនរហ័ស។

ធនាគារក៏មានគម្រោងបង្កើនឧបករណ៍ជំនួយតាមអ៊ីនធឺណិត ដូចជា chatbots ប្រឹក្សាយោបល់ប្រាក់កម្ចី ការរកមើលដែនកំណត់ប្រាក់កម្ចីដែលរំពឹងទុក ការគណនាអត្រាការប្រាក់ប្រកបដោយតម្លាភាពជាដើម ដើម្បីជួយអតិថិជនឱ្យកាន់តែសកម្មក្នុងដំណើរការរៀបចំឯកសារ។ ទន្ទឹមនឹងនេះ ការភ្ជាប់ទិន្នន័យអន្តរឧស្សាហកម្ម ដូចជាពន្ធ ការធានារ៉ាប់រង វិក្កយបត្រអេឡិចត្រូនិកជាដើម ដើម្បីជួយអតិថិជនជៀសវាងការបញ្ជូនឯកសារច្រើនពេក ខណៈពេលដែលបង្កើនភាពត្រឹមត្រូវ និងតម្លាភាពក្នុងការត្រួតពិនិត្យឯកសារ។ លើសពីនេះទៀត ធនាគារក៏កំពុងស្រាវជ្រាវដំណោះស្រាយហិរញ្ញវត្ថុឌីជីថលជាពិសេសសម្រាប់អាជីវកម្មបុគ្គល និងសហគ្រាសខ្នាតតូច ដោយផ្អែកលើលំហូរសាច់ប្រាក់ជាក់ស្តែងជំនួសឱ្យការពឹងផ្អែកតែលើវត្ថុបញ្ចាំ ឬរបាយការណ៍ហិរញ្ញវត្ថុ។

លោក Tran Thi Viet Hung នាយកស្តីទីនៃ BIDV សាខា Phu Yen មានប្រសាសន៍ថា "ជាមួយនឹងឧបករណ៍ប្រើប្រាស់ឌីជីថល យើងរំពឹងថានឹងកាត់បន្ថយរយៈពេលនៃការអនុម័ត និងការបញ្ចេញឥណទាន ខណៈពេលដែលពង្រីកលទ្ធភាពទទួលបានឥណទានផ្លូវការសម្រាប់ក្រុមអតិថិជនដែលមិនធ្លាប់ខ្ចីប្រាក់ពីធនាគារពីមុនមក" ។

តំណាងធនាគារ Agribank Phu Yen បានសង្កត់ធ្ងន់ថា "ការផ្លាស់ប្តូរឌីជីថលមិនមែនជាទិសដៅនោះទេ ប៉ុន្តែជាដំណើរដ៏វែងឆ្ងាយ។ ហើយនៅលើដំណើរនោះ ធនាគារនឹងតែងតែអមដំណើរដោយជួយអតិថិជនឱ្យទទួលបាននូវផលិតផល និងសេវាកម្មហិរញ្ញវត្ថុកាន់តែទំនើប តម្លាភាព និងនិរន្តរភាព"។

ក្នុងយុគសម័យ 4.0 ការផ្លាស់ប្តូរឌីជីថលយ៉ាងសកម្មរបស់ធនាគារ និងភាពងាយស្រួលនៃនីតិវិធីប្រាក់កម្ចីគឺជាសញ្ញាវិជ្ជមានសម្រាប់ឧស្សាហកម្មទាំងមូល។ មិនត្រឹមតែជួយបង្កើនប្រសិទ្ធភាពប្រតិបត្តិការ និងសន្សំសំចៃការចំណាយប៉ុណ្ណោះទេ ឧបករណ៍ប្រើប្រាស់ឌីជីថលទាំងនេះក៏នាំមកនូវបទពិសោធន៍សេវាកម្មប្រកបដោយវិជ្ជាជីវៈ និងងាយស្រួលជាងមុនដល់មនុស្ស និងអាជីវកម្មផងដែរ។

វៀតណាម

ប្រភព៖ https://baodaklak.vn/kinh-te/202508/mo-canh-cua-tai-chinh-thoi-cong-nghe-2fa0474/

![[រូបថត] Nghe An: ផ្លូវខេត្ត 543D បានបាក់យ៉ាងធ្ងន់ធ្ងរដោយសារទឹកជំនន់](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/5/5759d3837c26428799f6d929fa274493)

![[រូបថត] ស្វែងយល់ពី "អច្ឆរិយៈ" នៅក្រោមសមុទ្រ Gia Lai](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/6/befd4a58bb1245419e86ebe353525f97)

Kommentar (0)