អ្នកជំនាញបានណែនាំថា ដើម្បីជៀសវាងការកកស្ទះសាច់ប្រាក់ងាយស្រួលក្នុងទីផ្សារ បទប្បញ្ញត្តិដែលហាមឃាត់វិនិយោគិនបុគ្គលមិនឱ្យចូលរួមក្នុងទីផ្សារមូលបត្របំណុលត្រូវតែពិចារណាឡើងវិញ។ ប្រសិនបើការហាមឃាត់នេះនៅតែមានជាធរមាន គួរតែស្វែងរកផ្លូវចេញដោយការលុបបំបាត់ឧបសគ្គដែលរឹតត្បិតវិនិយោគិនស្ថាប័នពីការចូលរួមក្នុងទីផ្សារ។

|

| ទីផ្សារនេះគ្មានមូលបត្របំណុលដែលចេញដោយក្រុមហ៊ុនផលិតកម្មទាំងស្រុងទេ។ (រូបភាព ៖ shutterstock) |

ការចេញមូលបត្របំណុលសាជីវកម្មដែលមិនមែនជាធនាគារនៅតែមានភាពយឺតយ៉ាវ។

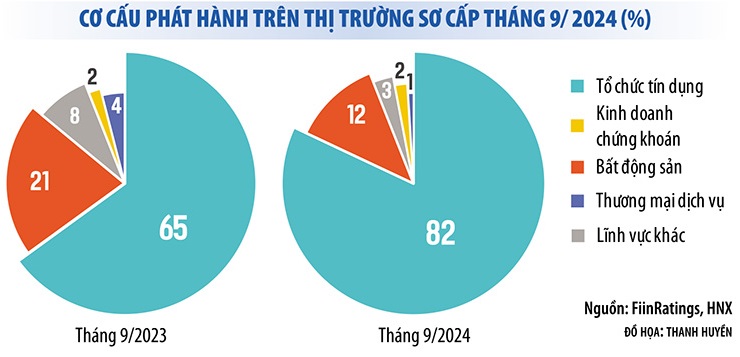

យោងតាមរបាយការណ៍មួយរបស់ FiinRatings ទីផ្សារមូលបត្របំណុលសាជីវកម្មចម្បងក្នុងខែកញ្ញាបានកត់ត្រាតម្លៃចេញសរុបចំនួន ៤៥,៣០០ ពាន់លានដុង ជាមួយនឹងការចេញចំនួន ៣៩។ សម្រាប់រយៈពេលប្រាំបួនខែដំបូងនៃឆ្នាំនេះ តម្លៃចេញសរុបបានឈានដល់ ៣១៣,៦០០ ពាន់លានដុង ដែលជាការកើនឡើងជិត ៥៨% បើប្រៀបធៀបទៅនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។ តួលេខកំណើននេះហាក់ដូចជាបង្ហាញពីការងើបឡើងវិញជាវិជ្ជមាននៅក្នុងទីផ្សារមូលបត្របំណុលសាជីវកម្ម ដោយការដាក់លក់ឯកជនតែមួយមុខបានកើនឡើងរហូតដល់ ៦២%។

ទោះជាយ៉ាងណាក៏ដោយ តាមពិតទៅ ទីផ្សារមូលបត្របំណុលសាជីវកម្មក្នុងរយៈពេលប្រាំបួនខែដំបូងនៃឆ្នាំនេះ បានឃើញតែកំណើននៅក្នុងវិស័យធនាគារប៉ុណ្ណោះ។ ទន្ទឹមនឹងនេះ ការចេញមូលបត្របំណុលមិនមែនធនាគារក្នុងរយៈពេលប្រាំបួនខែដំបូងនៃឆ្នាំនេះ បានថយចុះរហូតដល់ 26.3% បើប្រៀបធៀបទៅនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។

មូលបត្របំណុលមិនមែនធនាគារមិនត្រឹមតែត្រូវបានចេញយឺតយ៉ាវប៉ុណ្ណោះទេ ថែមទាំងកំពុងកត់ត្រាអត្រាការខកខានសងបំណុលខ្ពស់ផងដែរ។ យោងតាម FiinRatings អត្រាការខកខានសងបំណុលមូលបត្របំណុលទូទាំងទីផ្សារគឺ 18.9% ដែលបណ្តាលមកពីអាជីវកម្មមិនមែនធនាគារ ជាចម្បងអ្នកដែលសុខភាពហិរញ្ញវត្ថុរបស់ពួកគេចុះខ្សោយក្នុងប៉ុន្មានឆ្នាំថ្មីៗនេះ។

ម្យ៉ាងទៀត ទីផ្សារមូលបត្រក្នុងរយៈពេលប្រាំបួនខែដំបូងនៃឆ្នាំនេះនៅតែឃើញមាន «ការគ្រប់គ្រងផ្តាច់មុខ» ដែលគ្របដណ្ដប់ដោយធនាគារ។ រហូតដល់ 83% នៃមូលបត្រសាជីវកម្មដែលចេញក្នុងខែកញ្ញា ឆ្នាំ 2024 គឺជាមូលបត្រធនាគារ។ ក្នុងរយៈពេលប្រាំបួនខែដំបូងនៃឆ្នាំនេះ មូលបត្រធនាគារមានចំនួន 74% នៃតម្លៃសរុបនៃមូលបត្រដែលចេញ។ ទន្ទឹមនឹងនេះ មូលបត្រដែលចេញដោយក្រុមហ៊ុនផលិតកម្មគឺអវត្តមានទាំងស្រុង។

ការពិតនេះបង្ហាញថាទីផ្សារមូលបត្របំណុលសាជីវកម្មមិនទាន់បានងើបឡើងវិញពិតប្រាកដនៅឡើយទេ ខណៈពេលដែលសម្ពាធក្នុងការបំពេញតាមកាលកំណត់នៃមូលបត្របំណុលនៅតែមានសារៈសំខាន់។ យោងតាមស្ថិតិពីសមាគមទីផ្សារមូលបត្របំណុលវៀតណាម ក្នុងរយៈពេលបីខែចុងក្រោយនៃឆ្នាំនេះ អាជីវកម្មនានាត្រូវសងបំណុលជិត 80 ពាន់ពាន់លានដុង ដែលក្នុងនោះ 44% ជាកម្មសិទ្ធិរបស់វិស័យអចលនទ្រព្យ។ ប្រសិនបើស្ថានភាពមិនប្រសើរឡើងទេ បញ្ហានៃការទូទាត់មូលបត្របំណុលហួសកាលកំណត់នឹងមិនប្រសើរឡើងទេ។ គ្រាន់តែនៅក្នុងខែកញ្ញា ឆ្នាំ 2024 ទីផ្សារបានកត់ត្រាលេខកូដមូលបត្របំណុលជិត 30 បន្ថែមទៀតដែលមានការទូទាត់ប្រាក់ដើម និងការប្រាក់យឺតយ៉ាវ។

|

ទីផ្សារកំពុងប្រឈមនឹងហានិភ័យនៃកង្វះខាតសាច់ប្រាក់។

នៅក្នុងបរិបទនៃទីផ្សារមូលបត្រសាជីវកម្ម ជាពិសេសទីផ្សារមូលបត្រមិនមែនធនាគារ ដែលមិនទាន់ងើបឡើងវិញនៅឡើយ ការធ្វើវិសោធនកម្មច្បាប់ស្តីពីមូលបត្រ ដើម្បីហាមឃាត់វិនិយោគិនបុគ្គលមិនឱ្យចូលរួមក្នុងទីផ្សារមូលបត្រសាជីវកម្ម (លើកលែងតែមូលបត្រធនាគារ) បានបង្កឱ្យមានការព្រួយបារម្ភក្នុងចំណោមមនុស្សជាច្រើន។

ក្រៅពីការរឹតបន្តឹងបទប្បញ្ញត្តិលើវិនិយោគិនម្នាក់ៗ «សន្ទះបិទបើក» ផ្សេងទៀតត្រូវបើកដើម្បីការពារសាច់ប្រាក់ងាយស្រួលទីផ្សារពីការស្ទះ។

ក្រៅពីការរឹតបន្តឹងបទប្បញ្ញត្តិលើវិនិយោគិនម្នាក់ៗ «សន្ទះបិទបើក» ផ្សេងទៀតត្រូវបើកដើម្បីការពារសាច់ប្រាក់ងាយស្រួលទីផ្សារពីការស្ទះ។

បច្ចុប្បន្ននេះ ធនាគារគឺជាអ្នកកាន់មូលបត្របំណុលសាជីវកម្មច្រើនជាងគេ បន្ទាប់មកគឺវិនិយោគិនបុគ្គល (បុគ្គលមានភាគហ៊ុន 30% នៃមូលបត្របំណុលសាជីវកម្មដែលកាន់កាប់ដោយឯកជន)។ ការចូលរួមរបស់មូលនិធិវិនិយោគនៅក្នុងទីផ្សារមូលបត្របំណុលនៅតែមានចំនួនតិចតួចណាស់ (ប្រហែល 8%)។ ដូច្នេះ ប្រសិនបើវិនិយោគិនត្រូវបានដកចេញពីទីផ្សារមូលបត្របំណុលសាជីវកម្ម សាច់ប្រាក់ងាយស្រួលនឹងថយចុះគួរឱ្យកត់សម្គាល់ ដែលប៉ះពាល់ដល់សមត្ថភាពរបស់អាជីវកម្មក្នុងការរៃអង្គាសមូលធន។

ជំនួសឲ្យការទប់ស្កាត់វា សមាជិកមួយចំនួននៃគណៈកម្មាធិការ សេដ្ឋកិច្ច របស់រដ្ឋសភាបានអះអាងថា រដ្ឋាភិបាលគួរតែមានភារកិច្ចកំណត់ស្តង់ដារ និងលក្ខខណ្ឌសម្រាប់កំណត់អត្តសញ្ញាណវិនិយោគិនបុគ្គលដែលមានជំនាញវិជ្ជាជីវៈ ដោយធានាថា បុគ្គលដែលមានជំនាញវិជ្ជាជីវៈអាចវាយតម្លៃកម្រិតហានិភ័យនៃមូលបត្រសាជីវកម្មបុគ្គលនៅពេលចូលរួមក្នុងការវិនិយោគមូលបត្រ។

ស្រដៀងគ្នានេះដែរ នៅក្នុងបទសម្ភាសន៍ជាមួយអ្នកយកព័ត៌មានមកពីកាសែតវិនិយោគ លោកសាស្ត្រាចារ្យ ត្រាន់ ង៉ុកថូ សមាជិកក្រុមប្រឹក្សាយោបល់គោលនយោបាយហិរញ្ញវត្ថុ និងរូបិយវត្ថុជាតិ ក៏បានផ្តល់យោបល់ផងដែរថា បទប្បញ្ញត្តិខាងលើគួរតែត្រូវបានពិចារណាឡើងវិញ។ តាមពិតទៅ ប្រទេសជាច្រើនដូចជា សិង្ហបុរី ថៃ ម៉ាឡេស៊ី និងសហរដ្ឋអាមេរិក នៅតែអនុញ្ញាតឱ្យអ្នកវិនិយោគអាជីពចូលរួមក្នុងការចេញមូលបត្រឯកជន។

យោងតាមអ្នកជំនាញរូបនេះ ទីភ្នាក់ងាររៀបចំសេចក្តីព្រាងច្បាប់ និង រដ្ឋសភា នៅតែអាចរក្សាជម្រើសនៃមូលបត្របំណុលឯកជនជាទីលានលេងសម្រាប់វិនិយោគិនស្ថាប័ន ប៉ុន្តែបន្ធូរបន្ថយការរឹតបន្តឹងដើម្បីអនុញ្ញាតឱ្យអ្នកវិនិយោគជំនាញបុគ្គលចូលរួមក្នុងការទិញ និងលក់មូលបត្របំណុលឯកជននៅលើទីផ្សារបន្ទាប់បន្សំ ជំនួសឱ្យការហាមឃាត់វាទាំងស្រុង។

ទន្ទឹមនឹងនេះ ថ្នាក់ដឹកនាំនៃភ្នាក់ងារវាយតម្លៃឥណទានជាច្រើននៅក្នុងប្រទេសវៀតណាមគាំទ្រការដកចេញវិនិយោគិនបុគ្គលពីទីផ្សារមូលបត្របំណុល។ ទោះជាយ៉ាងណាក៏ដោយ យោងតាមក្រុមហ៊ុនទាំងនេះ បន្ថែមពីលើការរឹតបន្តឹងលើការរឹតបន្តឹងលើវិនិយោគិនបុគ្គល «សន្ទះបិទបើក» ផ្សេងទៀតត្រូវបើកដើម្បីការពារសាច់ប្រាក់ងាយស្រួលទីផ្សារពីការស្ទះ។

លោក Nguyen Quang Thuan អគ្គនាយកក្រុមហ៊ុន FiinRatings បានស្នើដំណោះស្រាយជាច្រើនដើម្បីទាក់ទាញវិនិយោគិនស្ថាប័នឱ្យចូលរួមក្នុងទីផ្សារនេះ ដូចជាការលើកកម្ពស់ចំណាត់ថ្នាក់ឥណទាន ការលុបចោលបទប្បញ្ញត្តិដែលរឹតត្បិតការវិនិយោគលើមូលបត្របំណុលសាជីវកម្មដោយអង្គការមួយចំនួន ការបង្កើតសំណុំសន្ទស្សន៍សម្រាប់ទីផ្សារមូលបត្របំណុល និងការអនុញ្ញាតឱ្យមានការបង្កើតក្រុមហ៊ុនធានាមូលបត្របំណុល ឬមូលនិធិធានាមូលបត្របំណុល...

លោក Thuan បានមានប្រសាសន៍ថា «មូលនិធិបរទេសជាច្រើនចង់វិនិយោគលើមូលបត្របំណុលវៀតណាម ប៉ុន្តែវាពិបាកព្រោះមូលបត្របំណុលទាំងនោះមិនត្រូវបានវាយតម្លៃ។ ភាគរយនៃមូលបត្របំណុលសាជីវកម្មដែលមានការវាយតម្លៃនៅក្នុងតំបន់អាស៊ានគឺលើសពី 50% ខណៈដែលភាគរយនេះនៅក្នុងប្រទេសវៀតណាមគឺស្ទើរតែសូន្យ»។

យោងតាមអ្នកជំនាញរូបនេះ ចាំបាច់ត្រូវកែលម្អចំណាត់ថ្នាក់ឥណទានសម្រាប់មូលបត្របំណុលទាំងអស់ ដើម្បីទាក់ទាញវិនិយោគិនស្ថាប័ន និងវិនិយោគិនបរទេស។ ការធ្វើបែបនេះនឹងធ្វើអោយប្រសើរឡើងនូវសាច់ប្រាក់ងាយស្រួលក្នុងទីផ្សារ ដោយទូទាត់សងសម្រាប់ការខ្វះខាតពីវិនិយោគិនម្នាក់ៗ។

[ការផ្សាយពាណិជ្ជកម្ម_២]

ប្រភព៖ https://baodautu.vn/mo-loi-thoat-hiem-cho-thanh-khoan-thi-truong-trai-phieu-d227745.html

![[រូបភាព] ប៉ូលីសហាណូយ គ្រងតំណែងជើងឯកលីគកំពូលវៀតណាម ឆ្នាំ២០២៥/២០២៦ ជាផ្លូវការ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780244769054_ndo_br_039d561b692be875b13a-jpg.webp)

![[រូបថត] អគ្គលេខាធិការ ប្រធានាធិបតី និងភរិយា ចាប់ផ្តើមដំណើរទស្សនកិច្ចផ្លូវរដ្ឋនៅប្រទេសហ្វីលីពីន។](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780230559452_anh-man-hinh-2026-05-31-luc-19-28-11.png)

![[រូបថត] សូមកោតសរសើរ «ស្នាដៃដ៏អស្ចារ្យ» នៃផ្កាថ្ម ក្នុងចំណោមបេតិកភណ្ឌអាយុរាប់លានឆ្នាំរបស់ខេត្តដាក់ឡាក់។](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780221235105_anh-man-hinh-2026-05-31-luc-16-53-27.png)

![[រូបថត] ពិធីងូតទឹកដ៏ឧឡារិក និងពិធីដង្ហែព្រះពុទ្ធរូបនៅទីក្រុង Hue](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780228263543_1-jpg.webp)

![[វីដេអូ] ថ្ងៃលិចនៅបឹងឡាបអាន – ជាកន្លែងដែលព្រះអាទិត្យលិចលើសំណាញ់នេសាទ](https://vphoto.vietnam.vn/thumb/340x192/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

![[រូបថត] សូមកោតសរសើរ «ស្នាដៃដ៏អស្ចារ្យ» នៃផ្កាថ្ម ក្នុងចំណោមបេតិកភណ្ឌអាយុរាប់លានឆ្នាំរបស់ខេត្តដាក់ឡាក់។](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/05/31/1780221235105_anh-man-hinh-2026-05-31-luc-16-53-27.png)

Kommentar (0)