នាយកប្រតិបត្តិ AFA Capital បានវាយតម្លៃថាកត្តាមិនអំណោយផលនឹងថយចុះនៅចុងឆ្នាំ។ ភាពប្រែប្រួល - ល្បឿន និងវៀតណាមគឺជា V ទាំងបីដែលអ្នកវិនិយោគត្រូវយកចិត្តទុកដាក់ក្នុងឆ្នាំ 2025 ។

នាយកប្រតិបត្តិ AFA Capital បានវាយតម្លៃថាកត្តាមិនអំណោយផលនឹងថយចុះនៅចុងឆ្នាំ។ ភាពប្រែប្រួល - ល្បឿន និងវៀតណាមគឺជា V ទាំងបីដែលអ្នកវិនិយោគត្រូវយកចិត្តទុកដាក់ក្នុងឆ្នាំ 2025 ។

|

| លោក Nguyen Minh Tuan នាយកប្រតិបត្តិ AFA Capital |

ចែករំលែកនៅកម្មវិធី WeTalk "អ្វីដែលត្រូវវិនិយោគក្នុងឆ្នាំ 2025?" រៀបចំដោយសហគមន៍ទីប្រឹក្សាទ្រព្យសម្បត្តិវៀតណាម (VWA) នាព្រឹកថ្ងៃទី ១១ ខែមករា លោក Nguyen Minh Tuan នាយកប្រតិបត្តិនៃ AFA Capital បានវាយតម្លៃថា ម៉ាក្រូសេដ្ឋកិច្ចសកលនៅឆ្នាំ ២០២៥ នឹងប្រឈមមុខនឹងភាពមិនប្រាកដប្រជាពីគោលនយោបាយរបស់ប្រធានាធិបតី Donald Trump ជាមួយនឹងការការពារនិយម ភាពតានតឹងពាណិជ្ជកម្ម និងអស្ថិរភាព នយោបាយ ដែលបានអង្រួនខ្សែសង្វាក់ផ្គត់ផ្គង់ និងការវិនិយោគសកល។ ប្រទេសដែលមានសេដ្ឋកិច្ចអភិវឌ្ឍន៍ដូចជាអឺរ៉ុប និងចិនត្រូវបានគេរំពឹងថានឹងប្រឈមមុខនឹងបញ្ហាជាច្រើន។ ឆ្នាំ 2025 ក៏ត្រូវបានគេព្យាករថាជាឆ្នាំនៃការខុសគ្នាសម្រាប់ធនាគារកណ្តាល។

របាយការណ៍យុទ្ធសាស្ត្រវិនិយោគរបស់ AFA Capital ចង្អុលបង្ហាញ V បី ដែលត្រូវគ្នាទៅនឹងប្រធានបទសំខាន់ៗចំនួនបី រួមមានការប្រែប្រួល - ល្បឿន និងវៀតណាម។ ជាពិសេស លោក Tuan បានសង្កត់ធ្ងន់ថា វិនិយោគិននៅឆ្នាំ 2025 នឹងត្រូវប្រើប្រាស់ដើម្បីភាពប្រែប្រួលខ្លាំង ដែលទាមទារនូវភាពចាំបាច់បន្ថែមទៀតនៃការគ្រប់គ្រងផលប័ត្រ។ យោងតាមលោក Tuan គោលនយោបាយសារពើពន្ធ និងគោលនយោបាយពាណិជ្ជកម្មរបស់សហរដ្ឋអាមេរិកនឹងរៀបចំ ពិភពលោក នាពេលអនាគតចាប់ពីពេលដែលលោក Trump ចូលកាន់តំណែងជាផ្លូវការនៅថ្ងៃទី 20 ខែមករា។

AFA Capital បង្ហាញពីសេណារីយ៉ូចំនួនបីសម្រាប់ពន្ធនៅក្នុងរដ្ឋបាល Trump 2.0 ។ ក្នុងករណីមូលដ្ឋានដែលមានប្រូបាប៊ីលីតេ 55% សហរដ្ឋអាមេរិកនឹងដាក់ពន្ធ 25% លើទំនិញចិនទាំងអស់បន្ទាប់ពីការស៊ើបអង្កេត 25% លើកាណាដា និងម៉ិកស៊ិក និង 10% លើ សេដ្ឋកិច្ច ដែលមានឱនភាពកើនឡើងដោយសារការផ្លាស់ប្តូរពាណិជ្ជកម្មឆ្ងាយពីប្រទេសចិន (រួមទាំងវៀតណាម)។ ក្នុងសេណារីយ៉ូនេះ ការនាំចេញរបស់វៀតណាមនៅតែមានភាពវិជ្ជមានខណៈពេលដែលទាក់ទាញការផ្លាស់ប្តូរពាណិជ្ជកម្ម។ ទោះជាយ៉ាងណាក៏ដោយ ក្នុងករណីអវិជ្ជមានដែលមានប្រូបាប៊ីលីតេ 45% ពន្ធលើទំនិញចិនគឺ 60% ហើយទំនិញពីប្រទេសទទួលផលគឺ 20% ការនាំចេញរបស់វៀតណាមអាចរងផលប៉ះពាល់អវិជ្ជមានដោយពន្ធខ្ពស់ និងការធ្លាក់ចុះនៃតម្រូវការសរុបដោយសារសង្គ្រាមពាណិជ្ជកម្ម។

|

| ទិដ្ឋភាពសេដ្ឋកិច្ចឆ្នាំ២០២៥ |

ទន្ទឹមនឹងនេះដែរ ឆ្នាំ 2025 នឹងជាឆ្នាំនៃការពិចារណាសម្រាប់ល្បឿននៃគោលនយោបាយរូបិយវត្ថុនៅក្នុងប្រទេស។ សេដ្ឋកិច្ចអាមេរិកត្រូវបានគេរំពឹងថានឹងកើនឡើង ប៉ុន្តែអតិផរណាទំនងជានឹងត្រលប់មកវិញ។

លោក Tuan ជឿជាក់ថា Fed អាចរក្សាអត្រាការប្រាក់ខ្ពស់ក្នុងរយៈពេលយូរ ជាពិសេសនៅក្នុងសេចក្តីថ្លែងការណ៍ថ្មីៗនេះរបស់ប្រធាន Fed ដែលបានបញ្ជាក់ផងដែរថា ផ្លូវនៅពេលដែលមិនច្បាស់លាស់នឹងត្រូវការបន្ថយល្បឿន។

|

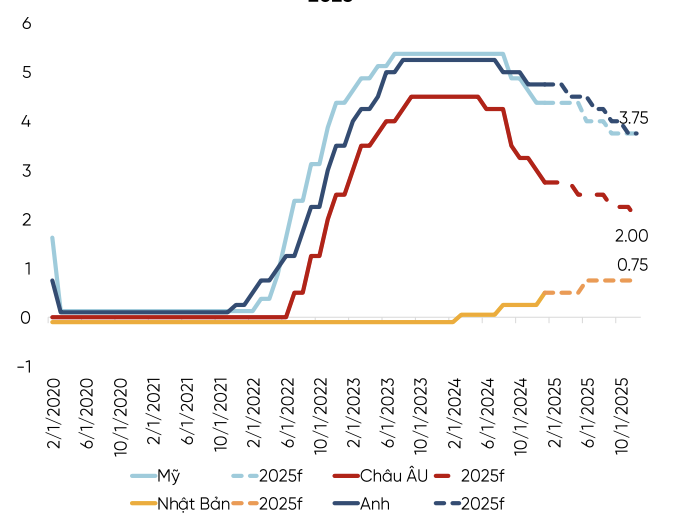

| ធនាគារកណ្តាលសំខាន់ៗនៅក្នុងកញ្ចប់ DXY ត្រូវបានគេរំពឹងថានឹងខុសគ្នា។ |

ទន្ទឹមនឹងនេះ អឺរ៉ុបនឹងបន្តកាត់បន្ថយអត្រាការប្រាក់យ៉ាងខ្លាំងក្លា ដើម្បីជំរុញកំណើន។ ការស្ទុះងើបឡើងវិញរបស់ប្រទេសចិនមានភាពយឺតយ៉ាវ ហើយត្រូវបានរងផលប៉ះពាល់យ៉ាងខ្លាំងដោយការកើនឡើងនូវភាពមិនច្បាស់លាស់នៃពាណិជ្ជកម្ម។ ដូច្នេះនិន្នាការចម្បងនឹងនៅតែធូរស្រាល។ ទោះជាយ៉ាងណាក៏ដោយ ប្រទេសចិននឹងផ្តោតលើការកាត់បន្ថយតម្រូវការបម្រុងជាជាងកាត់បន្ថយអត្រាការប្រាក់ ដើម្បីជៀសវាងការធ្លាក់ថ្លៃយ៉ាងខ្លាំងនៃ CNY ។ ជាមួយនឹង Fed មានទំនោរកាត់បន្ថយអត្រាការប្រាក់យឺតជាងធនាគារកណ្តាលសំខាន់ៗដទៃទៀត អ្នកជំនាញមកពី AFA Capital ព្យាករណ៍ថាសន្ទស្សន៍ប្រាក់ដុល្លារអាមេរិក (DXY) នឹងបោះយុថ្កាខ្ពស់នៅក្នុងឆមាសទីមួយនៃឆ្នាំ 2025 ។

ទាក់ទងនឹងកត្តាទីបី - ប្រទេសវៀតណាម លោក Tuan បានវាយតម្លៃថា អត្រាប្តូរប្រាក់នៅតែជាបញ្ហាដែលត្រូវការការយកចិត្តទុកដាក់យ៉ាងជិតស្និទ្ធនៅក្នុងត្រីមាសទី 1 ឆ្នាំ 2025 ។ ជាមួយនឹងគោលនយោបាយបច្ចុប្បន្នប៉ះពាល់ដល់តម្រូវការសរុប កត្តា Trump 2.0 នឹងប៉ះពាល់ដល់ការនាំចូល និងការនាំចេញ និងអត្រាប្តូរប្រាក់។ នៅដើមឆ្នាំ មានរយៈពេលនៃការប្រើប្រាស់ទុនបំរុងប្តូរប្រាក់បរទេស ដើម្បីគ្រប់គ្រងអត្រាប្តូរប្រាក់។ យោងតាមលោក Tuan អត្រាការប្រាក់ទំនងជាមិនទាបទេ ហើយអត្រាប្តូរប្រាក់នៅតែស្ថិតក្រោមសម្ពាធច្រើន។ ដើម្បីគាំទ្រអត្រាប្តូរប្រាក់ គោលនយោបាយរូបិយវត្ថុនឹងមានបន្ទប់តិច និងតិច។ គោលនយោបាយរូបិយវត្ថុបន្តប្រឈមមុខនឹងរឿងរ៉ាវនៃតុល្យភាពអត្រាប្តូរប្រាក់ និងអត្រាការប្រាក់ដូចក្នុងឆ្នាំ 2023 និងឆ្នាំ 2024។ នេះអាចនាំឱ្យមានការកើនឡើងនៃអត្រាការប្រាក់នៅក្នុងទីផ្សារ ទោះបីជាអត្រាការប្រាក់ប្រតិបត្តិការមិនកើនឡើងក៏ដោយ។ ទាក់ទងនឹងសកម្មភាពវិនិយោគ ការវិនិយោគសាធារណៈត្រូវបានរំពឹងថានឹងមានការជំរុញ។ ទន្ទឹមនឹងនេះ ការវិនិយោគឯកជនបានបង្ហាញពីសញ្ញានៃការត្រឡប់មកវិញ ប៉ុន្តែគ្រាន់តែជាពាក់កណ្តាលនៃកម្រិតមុនការរាតត្បាត។

ក្នុងនាមជាឆ្នាំចុងក្រោយនៃផែនការប្រាំឆ្នាំ 2021-2025 រួមជាមួយនឹងការរំពឹងទុកជាច្រើនសម្រាប់ GDP និងរឿងរ៉ាវនៃការធ្វើឱ្យប្រសើរឡើងនូវទីផ្សារភាគហ៊ុន នាយកប្រតិបត្តិនៃ AFA Capital ព្យាករណ៍ថា ឆ្នាំ 2025 នឹង "អាក្រក់នៅលើកដំបូង និងល្អនៅចុងក្រោយ"។ សម្ពាធពីអត្រាប្តូរប្រាក់នឹងនៅតែមាននៅក្នុងឆមាសទីមួយនៃឆ្នាំ 2025 ជាមួយនឹងទុនបម្រុងរូបិយប័ណ្ណបរទេសរបស់វៀតណាមនៅសល់ប្រហែល 80 ពាន់លាន USD ( ស្មើនឹង 2.4 ខែនៃការនាំចូល) បន្ទាប់ពីលក់បាន 2 ពាន់លាន USD នៃការអន្តរាគមន៍នៅចុងឆ្នាំ 2024។ នៅពេលដែលទុនបម្រុងប្តូរប្រាក់បរទេសធ្លាក់ចុះ វានឹងកាត់បន្ថយលទ្ធភាពរបស់ធនាគាររដ្ឋក្នុងការអន្តរាគមន៍។ ទោះជាយ៉ាងណាក៏ដោយអ្នកតំណាងរបស់ AFA Capital បានចង្អុលបង្ហាញថា កត្តាមិនអំណោយផលនឹងថយចុះនៅចុងឆ្នាំនេះ។

ប្រភព៖ https://baodautu.vn/ceo-afa-capital-nam-2025-can-het-suc-luu-y-ty-gia-d240263.html

![[រូបថត] ប្រធានរដ្ឋសភាចូលរួមសិក្ខាសាលា "ការកសាង និងប្រតិបត្តិការមជ្ឈមណ្ឌលហិរញ្ញវត្ថុអន្តរជាតិ និងអនុសាសន៍សម្រាប់វៀតណាម"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

Kommentar (0)