ទ្រព្យសកម្មសរុបលើសពីកន្លះលានពាន់លានដុង រក្សាតារាងតុល្យការដ៏រឹងមាំ និងសុវត្ថិភាព

គិតត្រឹមថ្ងៃទី 30 ខែមិថុនា ឆ្នាំ 2025 ទ្រព្យសកម្មសរុបរបស់VIB បានកើនឡើងដល់ជាង 530,000 ពាន់លានដុង កើនឡើង 8% បើធៀបនឹងដើមឆ្នាំ។ សមតុល្យឥណទានឆ្នើមមានលើសពី 356,000 ពាន់លានដុង កើនឡើង 10% មកពីកំណើនសូម្បីតែនៅក្នុងវិស័យលក់រាយ សហគ្រាសធុនតូច និងមធ្យម ស្ថាប័នសាជីវកម្ម និងហិរញ្ញវត្ថុ។ ជាពិសេស វិស័យលក់រាយបន្តក្លាយជាចំណុចភ្លឺជាមួយនឹងផលិតផលកម្ចីដែលអាចបត់បែនបាន ឌីជីថល និងផ្តោតលើអតិថិជន។ គួរកត់សម្គាល់ថា VIB បានចាប់ផ្តើមកញ្ចប់ប្រាក់កម្ចីទិញផ្ទះចំនួន 45,000 ពាន់លានដុង ជាមួយនឹងការលើកទឹកចិត្ត "ខ្ចី 1 ពាន់លានដុង បង់ដើមត្រឹមតែ 1 លានដុង/ខែ ក្នុងរយៈពេល 5 ឆ្នាំដំបូង" ដែលជួយដល់យុវជនងាយស្រួលទទួលបានលំនៅដ្ឋាន។ កញ្ចប់ប្រាក់កម្ចីមានអត្រាការប្រាក់ថេរចាប់ពី 5.9% ក្នុងមួយឆ្នាំ ការអនុម័តលឿនបំផុតដោយសារ AI និងអនុញ្ញាតឱ្យមានការទូទាត់សងដែលអាចបត់បែនបាន ដោយមិនគិតថ្លៃបង់ប្រាក់ជាមុន។ នៅក្នុងផ្នែកសហគ្រាសធុនតូច និងមធ្យម និងសាជីវកម្ម VIB បន្តជ្រើសរើសពង្រីកឥណទាន ដោយផ្តោតលើការគាំទ្រលំហូរទុនធ្វើការ និងតម្រូវការផលិតកម្ម និងអាជីវកម្មរបស់អតិថិជនក្នុងបរិបទនៃអត្រាការប្រាក់ទាប។

ប្រាក់បញ្ញើរបស់អតិថិជនបានកើនឡើងជាលំដាប់ 10% ឈានដល់ជាង 304,000 ពាន់លានដុង។ ជាពិសេស គណនី CASA និង Super Yield បានកើនឡើង 51% បើធៀបនឹងដើមឆ្នាំ ដែលបង្ហាញពីប្រសិទ្ធភាពនៃយុទ្ធសាស្ត្របង្កើនប្រសិទ្ធភាពលំហូរសាច់ប្រាក់ទំនេរ។

បានបើកដំណើរការនៅដើមឆ្នាំ 2025 គណនី Super Yield បានទាក់ទាញអតិថិជនដែលបានធ្វើឱ្យសកម្មជាង 500,000 យ៉ាងសំខាន់ ពង្រីកមូលដ្ឋានអតិថិជនសក្តានុពលគុណភាពខ្ពស់សម្រាប់ផលិតផល និងសេវាកម្មធនាគារ។ ជាមួយនឹងការតំរង់ទិសនៃការក្លាយជាដៃគូហិរញ្ញវត្ថុដ៏ឆ្លាតវៃ VIB បន្តលើកកម្ពស់ការផ្លាស់ប្តូរឌីជីថល បង្កើតដំណោះស្រាយដែលអាចបត់បែនបាន ដើម្បីបង្កើនប្រសិទ្ធភាពសេវាកម្ម និងរក្សាបាននូវកំណើននៃការចល័តប្រកបដោយនិរន្តរភាព។

គុណភាពទ្រព្យសកម្មបានបន្តប្រសើរឡើងយ៉ាងខ្លាំងក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំនេះ។ អនុបាត NPL បានថយចុះមកត្រឹម 2.54%, 0.14 ភាគរយទាបជាងចុងត្រីមាសទីមួយ ដែលឆ្លុះបញ្ចាំងពីប្រសិទ្ធភាពនៃគោលនយោបាយឥណទានប្រកបដោយការប្រុងប្រយ័ត្ន និងការតំរង់ទិសនៃការផ្តល់អាទិភាពដល់អតិថិជនគុណភាពខ្ពស់។ ផលប័ត្រប្រាក់កម្ចីរបស់ VIB រក្សាបាននូវសុវត្ថិភាពខ្ពស់ ដោយមានជាង 75% នៃប្រាក់កម្ចីដែលមិនទាន់ចេញជាកម្មសិទ្ធិរបស់ផ្នែកលក់រាយ និង SME - ដែលក្នុងនោះជាង 90% នៃប្រាក់កម្ចីលក់រាយមានវត្ថុបញ្ចាំអចលនទ្រព្យស្របច្បាប់ទាំងស្រុង ដែលប្រមូលផ្តុំនៅក្នុងតំបន់ទីក្រុងធំ។

ជាពិសេស បំណុលក្រុមទី 2 បន្តធ្លាក់ចុះ ដែលបង្ហាញថាធនាគារកំពុងគ្រប់គ្រងសញ្ញាដំបូងនៃហានិភ័យឥណទានបានល្អ។ ការធ្វើផ្លូវច្បាប់ជាផ្លូវការនៃដំណោះស្រាយទី 42 បានបង្កើតច្រកផ្លូវច្បាប់ដ៏សំខាន់មួយ ដោយគាំទ្រ VIB ដើម្បីពន្លឿនការដោះស្រាយបំណុលអាក្រក់ ដោយហេតុនេះការពង្រឹងមូលដ្ឋានគ្រឹះហិរញ្ញវត្ថុប្រកបដោយស្ថិរភាព និងនិរន្តរភាពនៅក្នុងបរិបទនៃបញ្ហាប្រឈមទីផ្សារជាច្រើន។

នៅក្នុងត្រីមាសទីពីរ ធនាគារបានបញ្ចប់ការទូទាត់ភាគលាភជាសាច់ប្រាក់ 7% ដូចដែលបានអនុម័តនៅក្នុងកិច្ចប្រជុំទូទៅនៃម្ចាស់ភាគហ៊ុនឆ្នាំ 2025។ សូចនាករនៃការគ្រប់គ្រងសុវត្ថិភាពនៅតែស្ថិតក្នុងកម្រិតដ៏ល្អប្រសើរមួយ ដែលសមាមាត្រភាពគ្រប់គ្រាន់មូលធនរបស់ Basel II (CAR) ឈានដល់ 12.0% (បទប្បញ្ញត្តិ៖ លើសពី 8%) អនុបាតប្រាក់កម្ចីទៅប្រាក់បញ្ញើ (LDR) គឺនៅកម្រិត 77% (បទប្បញ្ញត្តិ៖ ក្រោម 85%) អនុបាតមូលធនរយៈពេលខ្លីសម្រាប់ប្រាក់កម្ចីរយៈពេលមធ្យម និងវែងគឺ 23% (បទប្បញ្ញត្តិ 0NS%) មានស្ថិរភាព 111% (ស្តង់ដារ Basel III: លើសពី 100%) ។

ប្រាក់ចំណេញ 6 ខែកើនឡើង 9% លើកកម្ពស់ការបង្វែរប្រាក់ចំណូល

នៅចុង 6 ខែដំបូងនៃឆ្នាំ 2025 VIB បានកត់ត្រាប្រាក់ចំណូលប្រតិបត្តិការសរុបជាង 9.700 ពាន់លានដុង ប្រាក់ចំណេញមុនបង់ពន្ធជាង 5.000 ពាន់លានដុង កើនឡើង 9% ក្នុងរយៈពេលដូចគ្នានេះ។ ប្រាក់ចំណូលការប្រាក់សុទ្ធបានឈានដល់ជាង 7,700 ពាន់លានដុង ដោយបន្តជាអ្នករួមចំណែកសំខាន់ក្នុងបរិបទធនាគារលើកកម្ពស់ឥណទានលក់រាយជាមួយនឹងអត្រាការប្រាក់ប្រកួតប្រជែង ដោយផ្តោតលើអតិថិជនគុណភាពខ្ពស់ជាមួយនឹងវត្ថុបញ្ចាំល្អ។ ឆ្លើយតបទៅនឹងទិសដៅរបស់រដ្ឋាភិបាលលើការគាំទ្រឥណទាន អត្រាការប្រាក់កម្ចីរបស់ VIB ត្រូវបានរក្សាក្នុងកម្រិតសមហេតុផល ដែលរួមចំណែកដល់ការលើកកម្ពស់ការងើបឡើងវិញ នៃសេដ្ឋកិច្ច ។ រឹមការប្រាក់សុទ្ធ (NIM) នៅតែមានស្ថិរភាពនៅ 3.4% ដែលធានាបាននូវប្រាក់ចំណេញប្រកបដោយនិរន្តរភាព។

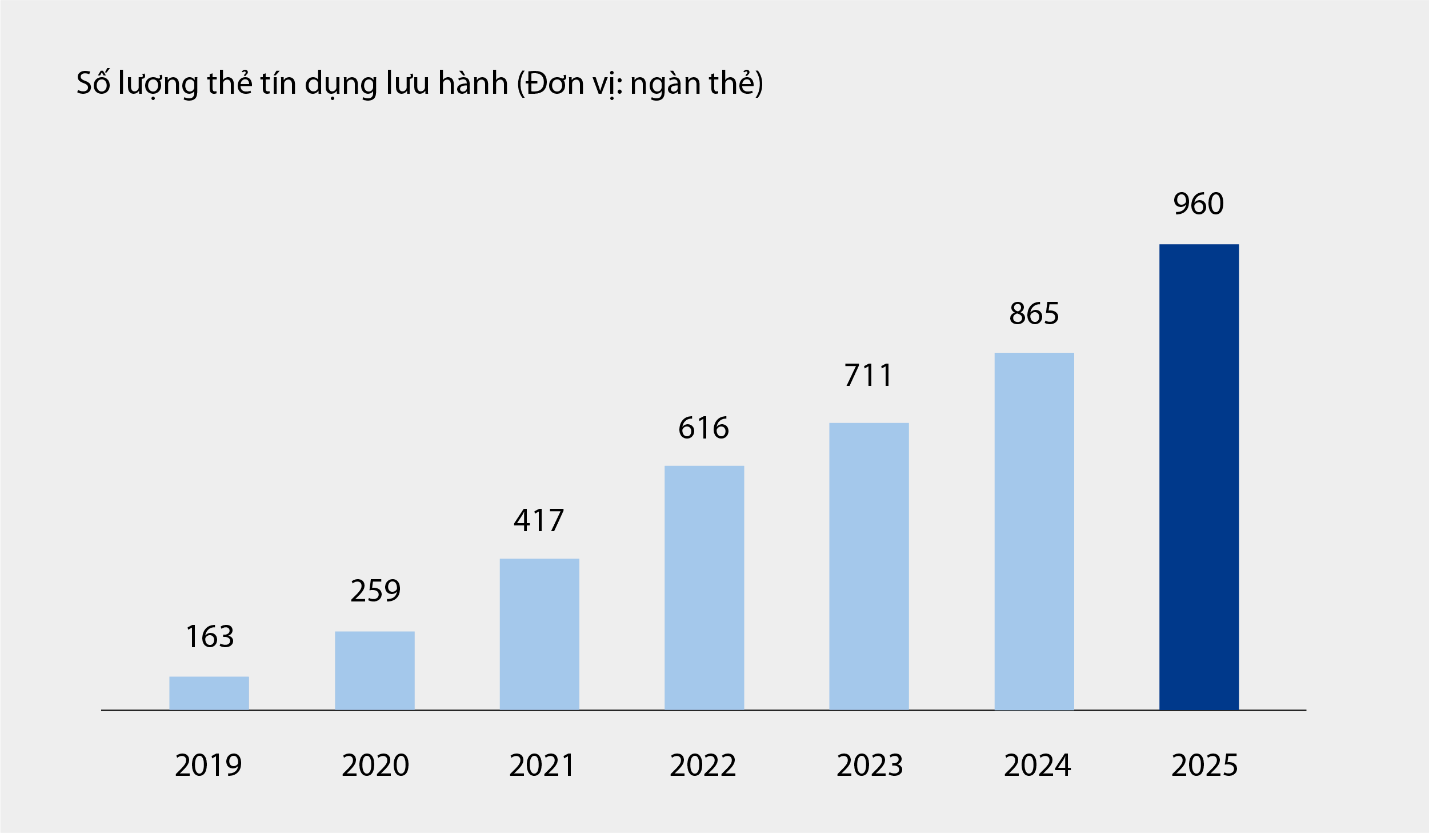

ប្រាក់ចំណូលដែលមិនមានការប្រាក់បានរួមចំណែកជាវិជ្ជមាន ដែលស្មើនឹងប្រហែល 21% នៃប្រាក់ចំណូលប្រតិបត្តិការសរុប ដែលភាគច្រើនបានមកពីថ្លៃសេវា និងសកម្មភាពសេវាកម្ម។ គិតត្រឹមថ្ងៃទី 30 ខែមិថុនា ឆ្នាំ 2025 ប័ណ្ណឥណទានរបស់ VIB បានឈានដល់ជិតមួយលានកាតដែលកំពុងចរាចរ ជាមួយនឹងការចំណាយសរុបបន្ទាប់ពី 6 ខែឈានដល់ជាង 67,900 ពាន់លានដុង កើនឡើង 15% ក្នុងរយៈពេលដូចគ្នានេះ។ លើសពីនេះ ជាមួយនឹងផលិតផល និងសេវាកម្មថ្មីៗដែលត្រូវបានដាក់ឱ្យប្រើប្រាស់នៅលើវេទិកាធនាគារឌីជីថល ដូចជាការទូទាត់វិក្កយបត្រ ការផ្ទេរប្រាក់អន្តរជាតិ ការទូទាត់ថ្លៃសិក្សា ការធានារ៉ាប់រងជាដើម។ រួមជាមួយនឹងកញ្ចប់ដំណោះស្រាយ និងសេវាកម្មសម្រាប់អតិថិជនសាជីវកម្ម ពួកគេក៏បានចូលរួមចំណែកយ៉ាងសំខាន់ដល់ប្រាក់ចំណូលថ្លៃសេវា និងសេវាកម្មរបស់ធនាគារផងដែរ។

ចំនួនប័ណ្ណឥណទានដែលកំពុងចរាចរនៅ VIB ចាប់ពីឆ្នាំ 2019 ដល់ថ្ងៃទី 6/2025 |

ការចំណាយប្រតិបត្តិការបានថយចុះ 1% ពីមួយឆ្នាំទៅមួយឆ្នាំ ដោយសារការអនុវត្តសមកាលកម្មនៃដំណោះស្រាយបង្កើនប្រសិទ្ធភាពដំណើរការ និងការគ្រប់គ្រងការចំណាយប្រកបដោយប្រសិទ្ធភាព។ ទន្ទឹមនឹងនេះ ការចំណាយលើការផ្តល់ហានិភ័យឥណទានក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំនេះបានថយចុះចំនួន 49% ពីមួយឆ្នាំទៅមួយឆ្នាំ ដោយសារមូលដ្ឋានគ្រឹះនៃការផ្តល់ដែលបានកំណត់ទុកដោយប្រយ័ត្នប្រយែងនៅក្នុងត្រីមាសមុន។

ធ្វើអោយប្រព័ន្ធអេកូហិរញ្ញវត្ថុឌីជីថលដ៏ទូលំទូលាយ បង្កើនបទពិសោធន៍របស់អតិថិជន

ដោយបន្តយុទ្ធសាស្រ្តនៃបច្ចេកវិទ្យាត្រួសត្រាយផ្លូវ និងបទពិសោធន៍ហិរញ្ញវត្ថុផ្ទាល់ខ្លួន ថ្មីៗនេះ VIB បានដាក់ឱ្យដំណើរការជាផ្លូវការនូវផលិតផលទម្លាយពីរគឺ Super Pay - ដំណោះស្រាយការទូទាត់ឆ្លាតវៃ និង Super Cash - ដំណោះស្រាយកម្ចីដែលអាចបត់បែនបាន។ ទាំងនេះគឺជាផ្នែកសំខាន់ពីរដែលជួយ VIB បញ្ចប់ប្រព័ន្ធអេកូហិរញ្ញវត្ថុផ្ទាល់ខ្លួនទំនើប ដោយផ្តល់សិទ្ធិអំណាចដល់អ្នកប្រើប្រាស់ក្នុងការគ្រប់គ្រងហិរញ្ញវត្ថុរបស់ពួកគេប្រកបដោយភាពឆ្លាតវៃ សុវត្ថិភាព និងប្រសិទ្ធភាព។

ដំណោះស្រាយ Super Pay គាំទ្រអតិថិជនក្នុងការគ្រប់គ្រងការចំណាយរបស់ពួកគេយ៉ាងសកម្មជាមួយនឹងលក្ខណៈពិសេសលេចធ្លោចំនួនបី៖ ការជ្រើសរើសប្រភពទូទាត់ (PayFlex) ការចុះឈ្មោះយ៉ាងសកម្មសម្រាប់ការបង់រំលោះ (PayEase) និងការផ្ទៀងផ្ទាត់ប្រតិបត្តិការយ៉ាងសកម្ម (PaySafe) នៅលើកម្មវិធី MyVIB ។ លើសពីនេះទៀត Super Cash ផ្តល់នូវដំណោះស្រាយការចូលប្រើដើមទុនដែលអាចបត់បែនបាន ដែលអនុញ្ញាតឱ្យអតិថិជនផ្ទេរដែនកំណត់ឥណទានរហូតដល់ 1 ពាន់លានដុងរវាងកាត និងប្រាក់កម្ចីជាសាច់ប្រាក់។ ដំណើរការទាំងមូលប្រព្រឹត្តទៅលើអ៊ីនធឺណិតនៅលើកម្មវិធី Max by VIB ជាមួយនឹងនីតិវិធីដ៏ងាយស្រួល អត្រាការប្រាក់ប្រកបដោយតម្លាភាព និងមិនមានថ្លៃសេវាទូទាត់មុនឡើយ។

ជាមួយនឹងឈុតផលិតផលរួមមាន Super Pay, Super Cash, Super Account និង Super Card, VIB កំពុងសម្រេចគោលដៅជាបណ្តើរៗក្នុងការកសាងប្រព័ន្ធអេកូហិរញ្ញវត្ថុឌីជីថលដ៏ទូលំទូលាយ ដោយផ្តល់ឱ្យអ្នកប្រើប្រាស់នូវការគ្រប់គ្រងហិរញ្ញវត្ថុអតិបរមាក្នុងយុគសម័យឌីជីថល។

លទ្ធផលវិជ្ជមានក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំនេះ បញ្ជាក់ពីការតំរង់ទិសត្រឹមត្រូវរបស់ VIB ក្នុងការបង្កើនប្រសិទ្ធភាពប្រតិបត្តិការ ការគ្រប់គ្រងហានិភ័យ និងការលើកកម្ពស់ឌីជីថលនីយកម្ម។ ជាមួយនឹងមូលដ្ឋានគ្រឹះហិរញ្ញវត្ថុដ៏រឹងមាំ ផលប័ត្រឥណទានប្រកបដោយគុណភាព និងប្រព័ន្ធអេកូឌីជីថលកាន់តែពេញលេញ VIB ត្រៀមខ្លួនជាស្រេចក្នុងការបង្កើនល្បឿននៅក្នុងឆមាសទីពីរនៃឆ្នាំនេះ ដោយបង្កើតសន្ទុះសម្រាប់កំណើនប្រកបដោយនិរន្តរភាព និងបង្កើនតម្លៃសម្រាប់អតិថិជន ភាគទុនិក និងសេដ្ឋកិច្ច។

ប្រភព៖ https://baodautu.vn/vib-loi-nhuan-6-thang-hon-5000-ty-dong-tong-tai-san-vuot-moc-nua-trieu-ty-tang-truong-tin-dung-10-d342671.html

![[រូបថត] Ca Mau "តស៊ូ" ដើម្បីទប់ទល់នឹងជំនោរខ្ពស់បំផុតនៃឆ្នាំនេះ ដែលព្យាករណ៍ថានឹងលើសពីកម្រិតប្រកាសអាសន្ន 3](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762235371445_ndo_br_trieu-cuong-2-6486-jpg.webp)

![[រូបថត] យុវជនទីក្រុងហូជីមិញធ្វើសកម្មភាពដើម្បីបរិស្ថានស្អាត](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762233574890_550816358-1108586934787014-6430522970717297480-n-1-jpg.webp)

![[រូបថត] ផ្លូវតភ្ជាប់ Dong Nai ជាមួយទីក្រុងហូជីមិញ នៅតែមិនទាន់បញ្ចប់នៅឡើយ បន្ទាប់ពីសាងសង់បាន 5 ឆ្នាំ។](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762241675985_ndo_br_dji-20251104104418-0635-d-resize-1295-jpg.webp)

![[រូបថត] ទិដ្ឋភាពនៃសមាជត្រាប់តាមស្នេហាជាតិនៃកាសែត Nhan Dan សម្រាប់រយៈពេល 2025-2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762252775462_ndo_br_dhthiduayeuncbaond-6125-jpg.webp)

Kommentar (0)