ANTD.VN - មេគុណហានិភ័យដែលធនាគារអនុវត្តចំពោះប្រាក់កម្ចីសម្រាប់ការទិញលំនៅដ្ឋានសង្គម និងការទិញលំនៅដ្ឋានក្រោមកម្មវិធី និងគម្រោងគាំទ្រ របស់រដ្ឋាភិបាល អាចនឹងត្រូវកាត់បន្ថយពាក់កណ្តាលបើធៀបនឹងកម្រិតបច្ចុប្បន្ន។

ធនាគាររដ្ឋកំពុងស្វែងរកមតិយោបល់លើសេចក្តីព្រាងសារាចរណ៍ វិសោធនកម្ម និងបន្ថែមមាត្រាមួយចំនួននៃសារាចរលេខ 41/2016/TT-NHNN ចុះថ្ងៃទី 30 ខែធ្នូ ឆ្នាំ 2016 របស់ទេសាភិបាល ធនាគាររដ្ឋវៀតណាម ដែលគ្រប់គ្រងសមាមាត្រសុវត្ថិភាពមូលធនសម្រាប់ធនាគារ និងសាខាធនាគារបរទេស។

វិសោធនកម្មដ៏គួរឱ្យកត់សម្គាល់មួយគឺថាធនាគាររដ្ឋចង់អនុញ្ញាតឱ្យស្ថាប័នឥណទានកាត់បន្ថយមេគុណហានិភ័យដែលបានអនុវត្តចំពោះប្រាក់កម្ចីសម្រាប់ការទិញលំនៅដ្ឋានសង្គម និងលំនៅដ្ឋានក្រោមកម្មវិធី និងគម្រោងគាំទ្ររបស់រដ្ឋាភិបាល។ ការកាត់បន្ថយគឺ 50% បើប្រៀបធៀបទៅនឹងបទប្បញ្ញត្តិបច្ចុប្បន្ន។

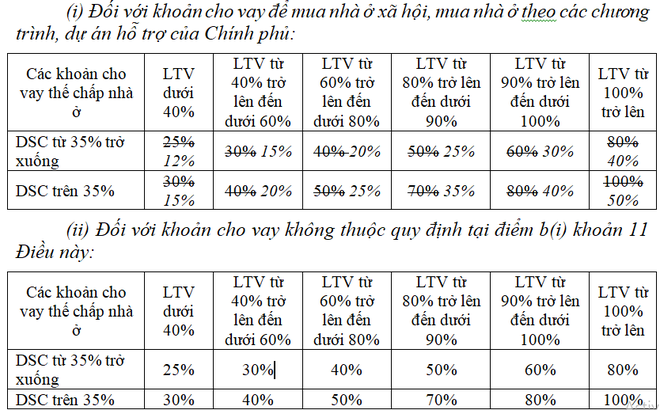

ជាពិសេស សម្រាប់កម្ចីខាងលើ បញ្ចាំជាមួយលំនៅដ្ឋានជាមួយនឹងសមាមាត្រចំណូល (សមតុល្យសរុបដែលត្រូវសងក្នុងឆ្នាំ/ចំណូលប្រចាំឆ្នាំសរុបរបស់អតិថិជន - អក្សរកាត់៖ DSC) នៃ 35% ឬតិចជាងនេះ មេគុណហានិភ័យនឹងត្រូវបានកាត់បន្ថយពី 25% - 80% (អាស្រ័យលើសមាមាត្រធានា - LTV) ដល់ 12% - 40% ។

ស្រដៀងគ្នានេះដែរ សម្រាប់ប្រាក់កម្ចីដែលមានអនុបាត DSC លើសពី 35% មេគុណហានិភ័យនឹងមានចាប់ពី 15% - 50% (ធៀបនឹងកម្រិតបច្ចុប្បន្ន 30% - 100%)។

ព័ត៌មានលម្អិតដូចតទៅ៖

|

មេគុណហានិភ័យដែលបានអនុវត្តចំពោះប្រាក់កម្ចីសម្រាប់ការទិញលំនៅដ្ឋានសង្គមត្រូវបានកាត់បន្ថយពាក់កណ្តាលបើប្រៀបធៀបទៅនឹងបទប្បញ្ញត្តិបច្ចុប្បន្ន។ |

ធនាគាររដ្ឋជឿជាក់ថា ការកាត់បន្ថយមេគុណហានិភ័យសម្រាប់កម្ចីខាងលើនេះ គឺដើម្បីលើកទឹកចិត្តដល់ការផ្តល់ប្រាក់កម្ចីដល់គម្រោងលំនៅដ្ឋានសង្គម និងគម្រោងលំនៅឋានក្រោមកម្មវិធី និងគម្រោងគាំទ្ររបស់រដ្ឋាភិបាល ហើយស្របតាមបទប្បញ្ញត្តិនៃសារាចរណែនាំថ្ងៃទី 22/2019/TT-NHNN និងទិសដៅរបស់រដ្ឋាភិបាលក្នុងដំណោះស្រាយលេខ 33/NQ-CP ចុះថ្ងៃទី 11 ខែមីនា ស្តីពីដំណោះស្រាយសុវត្ថិភាព និងលេខ 202។ និងការអភិវឌ្ឍប្រកបដោយចីរភាពនៃទីផ្សារអចលនទ្រព្យ។

យោងតាមបទប្បញ្ញត្តិនៃសារាចរលេខ 22/2019/TT-NHNN មេគុណហានិភ័យ 50% ត្រូវបានអនុវត្តចំពោះអ្នកទទួលការធានាពេញលេញដោយលំនៅដ្ឋាន (រួមទាំងលំនៅដ្ឋាននាពេលអនាគត) សិទ្ធិប្រើប្រាស់ដី ការងារសំណង់ដែលភ្ជាប់ទៅនឹងសិទ្ធិប្រើប្រាស់ដីរបស់អ្នកខ្ចី ហើយនៅពេលបំពេញលក្ខខណ្ឌមួយដូចខាងក្រោម៖

គឺជាកម្ចីសម្រាប់បម្រើសកម្មភាពអាជីវកម្មស្របតាមបទប្បញ្ញត្តិរបស់ធនាគាររដ្ឋ គ្រប់គ្រងសកម្មភាពផ្តល់ប្រាក់កម្ចីរបស់ស្ថាប័នឥណទាន និងសាខាធនាគារបរទេស។

គឺជាកម្ចីផ្ទាល់ខ្លួនសម្រាប់អតិថិជនទិញលំនៅដ្ឋានសង្គម ទិញលំនៅដ្ឋានក្រោមកម្មវិធី និងគម្រោងគាំទ្ររបស់រដ្ឋាភិបាល;

នេះគឺជាកម្ចីផ្ទាល់ខ្លួនសម្រាប់អតិថិជនដើម្បីទិញផ្ទះជាមួយនឹងចំនួនទឹកប្រាក់កម្ចី/កម្រិតប្រាក់កម្ចីដែលបានព្រមព្រៀងគ្នាក្នុងកិច្ចសន្យាឥណទានក្រោម 1.5 ពាន់លានដុង។ អតិថិជនម្នាក់ៗត្រូវបានអនុញ្ញាតឱ្យអនុវត្តមេគុណហានិភ័យនេះសម្រាប់កម្ចី 1 ប៉ុណ្ណោះ)។

លើសពីនេះទៀត សេចក្តីព្រាងសារាចររក្សាមេគុណហានិភ័យសម្រាប់កម្ចីអចលនទ្រព្យផ្សេងទៀត។

ជាពិសេស ធនាគារត្រូវអនុវត្តមេគុណហានិភ័យឥណទានខ្ពស់បំផុតរហូតដល់ 200% សម្រាប់ទ្រព្យសកម្មដែលជាកម្ចីឥណទាន ដើម្បីផ្តល់ហិរញ្ញប្បទានដល់គម្រោងអាជីវកម្មអចលនទ្រព្យ។ ក្នុងករណីទ្រព្យសកម្មដែលជាកម្ចីឥណទានដើម្បីផ្តល់ហិរញ្ញប្បទានដល់គម្រោងអាជីវកម្មអចលនទ្រព្យសួនឧស្សាហកម្ម មេគុណហានិភ័យឥណទានគឺ 160% ។

មេគុណហានិភ័យ 150% ត្រូវបានអនុវត្តចំពោះកូនបំណុលដែលធានាដោយអចលនទ្រព្យដែលធនាគារ និងសាខាធនាគារបរទេសមិនមានព័ត៌មានអំពីសមាមាត្រសុវត្ថិភាព...

កន្លងមកអ្នកជំនាញជាច្រើនបានផ្តល់អនុសាសន៍ថាធនាគាររដ្ឋគួរតែពិចារណាកាត់បន្ថយសមាមាត្រហានិភ័យសម្រាប់ផ្នែកអចលនទ្រព្យមួយចំនួនដើម្បីកាត់បន្ថយសម្ពាធលើធនាគារ។

អ្នកជំនាញនិយាយថា មេគុណហានិភ័យប៉ះពាល់យ៉ាងខ្លាំងដល់សមាមាត្រសុវត្ថិភាពមូលធនរបស់ធនាគារ។ ដូច្នោះហើយ ប្រាក់កម្ចីដែលមានមេគុណហានិភ័យខ្ពស់តម្រូវឱ្យធនាគារមានចំនួនទឹកប្រាក់ខ្ពស់នៃមូលធនសមធម៌ "ដែលត្រូវគ្នា" ដើម្បីធានាបាននូវអនុបាតសុវត្ថិភាពមូលធន។

លោកបណ្ឌិត Can Van Luc សមាជិកក្រុមប្រឹក្សាប្រឹក្សាគោលនយោបាយហិរញ្ញវត្ថុ និងរូបិយវត្ថុជាតិបាននិយាយថា ក្រសួងសំណង់ គួរតែចាត់ថ្នាក់អចលនទ្រព្យទៅជាក្រុមដែលមានកម្រិតហានិភ័យផ្សេងៗគ្នា។ ដោយផ្អែកលើចំណាត់ថ្នាក់របស់ក្រសួងសំណង់ ធនាគាររដ្ឋនឹងកែសម្រួលមេគុណហានិភ័យទៅតាមនោះ។

ប្រភព

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ធ្វើជាប្រធានសន្និសិទអនឡាញថ្នាក់ជាតិស្តីពីការប្រយុទ្ធប្រឆាំងនឹងការរត់ពន្ធ ការផលិត និងការជួញដូរទំនិញក្លែងក្លាយ។](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/23/4a682a11bb5c47d5ba84d8c5037df029)

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh អញ្ជើញបើកការតាំងពិព័រណ៍ស្នាដៃជាតិ ដើម្បីអបអរសាទរទិវាបុណ្យជាតិលើកទី៨០](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/23/0c0c37481bc64a9ab31b887dcff81e40)

![[រូបថត] សមាជបក្សនៃគណៈកម្មការកិច្ចការផ្ទៃក្នុងមជ្ឈិមសម្រាប់អាណត្តិ ២០២៥-២០៣០](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/23/5bf03821e6dd461d9ba2fd0c9a08037b)

Kommentar (0)