ក្នុងពេលជាមួយគ្នានេះ លេខសម្គាល់ផ្ទាល់ខ្លួនរបស់តំណាងគ្រួសារ តំណាងអាជីវកម្ម ឬម្ចាស់អាជីវកម្មបុគ្គលក៏ត្រូវបានប្រើប្រាស់ជំនួសឱ្យលេខសម្គាល់ពន្ធ (TIN) របស់គ្រួសារ អាជីវកម្ម ឬម្ចាស់អាជីវកម្មបុគ្គលនោះផងដែរ។

ដើម្បីធានាបាននូវការអនុវត្តជាប់លាប់នៃការប្រើប្រាស់លេខសម្គាល់ផ្ទាល់ខ្លួនជំនួសឱ្យលេខសម្គាល់អ្នកជាប់ពន្ធ (TIN) នាយកដ្ឋានពន្ធដារផ្តល់ការណែនាំលើចំណុចជាមូលដ្ឋានមួយចំនួនសម្រាប់អ្នកជាប់ពន្ធដើម្បីដឹង និងអនុវត្តតាម។

ទីមួយ សម្រាប់អ្នកជាប់ពន្ធដែលមិនទាន់ទទួលបានលេខសម្គាល់ពន្ធ (TIN) មុនថ្ងៃទី 1 ខែកក្កដា ឆ្នាំ 2025៖ គ្រួសារអាជីវកម្មដែលត្រូវចុះបញ្ជីពន្ធដារត្រូវតែបំពេញនីតិវិធីជាមួយអាជ្ញាធរចុះបញ្ជីអាជីវកម្មដូចដែលមានចែងក្នុងក្រឹត្យលេខ 01/2021/ND-CP និងសារាចរលេខ 02/2023/TT-BKHĐT; បុគ្គល និងអ្នកតំណាងគ្រួសារត្រូវតែបំពេញនីតិវិធីចុះបញ្ជីពន្ធដារមុនពេលចាប់ផ្តើមសកម្មភាពផលិតកម្ម និងអាជីវកម្មដូចដែលមានចែងក្នុងសារាចរលេខ 86/2024/TT-BTC។

អ្នកជាប់ពន្ធត្រូវតែប្រកាសព័ត៌មានបីយ៉ាងឲ្យបានត្រឹមត្រូវ៖ ឈ្មោះពេញ ថ្ងៃខែឆ្នាំកំណើត និងលេខសម្គាល់ផ្ទាល់ខ្លួន ដោយធានាថាព័ត៌មានទាំងនោះត្រូវគ្នានឹងមូលដ្ឋានទិន្នន័យប្រជាជនជាតិ (CSDLQGDC)។ គ្រួសារអាជីវកម្ម និងបុគ្គលអាចប្រើប្រាស់លេខសម្គាល់ផ្ទាល់ខ្លួនរបស់ពួកគេជាលេខសម្គាល់ពន្ធ (MST) ចាប់ពីថ្ងៃដែលអាជ្ញាធរចុះបញ្ជីអាជីវកម្មចេញវិញ្ញាបនបត្រចុះបញ្ជីអាជីវកម្ម។

ទីពីរ សម្រាប់អ្នកជាប់ពន្ធដែលត្រូវបានចេញលេខសម្គាល់ពន្ធ (TIN) មុនថ្ងៃទី 1 ខែកក្កដា ឆ្នាំ 2025៖ អាជ្ញាធរពន្ធដារនឹងប្តូរ TIN ដែលចេញមុនថ្ងៃទី 1 ខែកក្កដា ឆ្នាំ 2025 ទៅជាលេខសម្គាល់ផ្ទាល់ខ្លួន។ អ្នកជាប់ពន្ធមិនចាំបាច់មាននីតិវិធីរដ្ឋបាលក្នុងអំឡុងពេលប្តូរនេះទេ។ គ្រួសារអាជីវកម្ម និងបុគ្គលអាចប្រើលេខសម្គាល់ផ្ទាល់ខ្លួនរបស់ពួកគេជំនួសឱ្យ TIN ដោយចាប់ផ្តើមពីថ្ងៃទី 1 ខែកក្កដា។

ប្រសិនបើព័ត៌មានចុះបញ្ជីពន្ធមិនត្រូវគ្នានឹងព័ត៌មានរបស់បុគ្គលដែលរក្សាទុកនៅក្នុងមូលដ្ឋានទិន្នន័យជាតិនៃពលរដ្ឋទេ អាជ្ញាធរពន្ធដារនឹងធ្វើបច្ចុប្បន្នភាពស្ថានភាពលេខអត្តសញ្ញាណពន្ធ (TIN) ទៅ "TIN កំពុងរង់ចាំការធ្វើបច្ចុប្បន្នភាពលេខអត្តសញ្ញាណផ្ទាល់ខ្លួន"។

ប្រសិនបើបុគ្គលម្នាក់ទទួលបានលេខសម្គាល់ពន្ធ (TIN) ច្រើនជាងមួយ បុគ្គលនោះត្រូវតែធ្វើបច្ចុប្បន្នភាពព័ត៌មានលេខសម្គាល់ផ្ទាល់ខ្លួនសម្រាប់ TIN ដែលចេញទាំងអស់ ដើម្បីឱ្យអាជ្ញាធរពន្ធដារអាចបញ្ចូល TIN ទៅក្នុងលេខសម្គាល់ផ្ទាល់ខ្លួន ដោយបញ្ចូលទិន្នន័យពន្ធរបស់អ្នកជាប់ពន្ធទៅតាមលេខសម្គាល់ផ្ទាល់ខ្លួន។

អ្នកជាប់ពន្ធអាចរកមើលលេខសម្គាល់ពន្ធ (TIN) ដែលចេញពីមុន និងកាតព្វកិច្ចពន្ធដែលទាក់ទងនឹង TIN នីមួយៗ នៅពេលចូលប្រើប្រាស់សេវាកម្មពន្ធអេឡិចត្រូនិកតាមរយៈគណនីសម្គាល់អេឡិចត្រូនិកកម្រិត 2 (VNEID) របស់ពួកគេ...

ទីបី ទាក់ទងនឹងរបៀបកត់ត្រាលេខសម្គាល់ផ្ទាល់ខ្លួននៅក្នុងកំណត់ត្រាពន្ធ៖ បន្ទាប់ពីលេខសម្គាល់ផ្ទាល់ខ្លួនត្រូវបានប្រើជំនួសលេខសម្គាល់ពន្ធ (TIN) អ្នកជាប់ពន្ធកត់ត្រាលេខសម្គាល់ផ្ទាល់ខ្លួននៅក្នុងវាល "TIN" នៅលើសេចក្តីប្រកាសពន្ធ ឯកសារបង់ពន្ធ វិក្កយបត្រ កំណត់ត្រាកាត់ទុកពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន និងឯកសារ និងកំណត់ត្រាផ្សេងទៀតដែលតម្រូវឱ្យប្រកាស TIN។

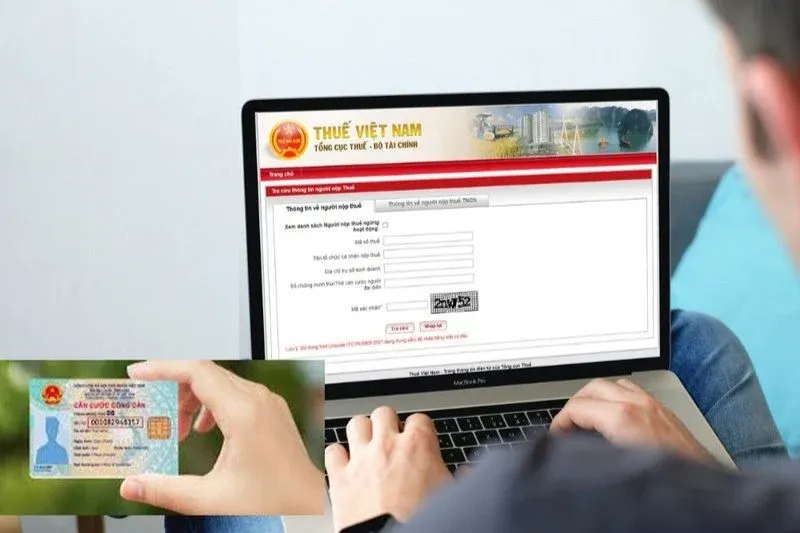

អ្នកជាប់ពន្ធអាចពិនិត្យមើលថាតើព័ត៌មានចុះបញ្ជីពន្ធរបស់ពួកគេត្រូវគ្នានឹងមូលដ្ឋានទិន្នន័យជាតិនៃអ្នកជាប់ពន្ធដោយប្រើវិធីសាស្ត្រមួយក្នុងចំណោមវិធីសាស្ត្រដូចខាងក្រោម៖ ពិនិត្យមើលនៅលើគេហទំព័ររបស់នាយកដ្ឋានពន្ធដារនៅ https://www.gdt.gov.vn; ពិនិត្យមើលនៅលើគេហទំព័រពន្ធអេឡិចត្រូនិករបស់នាយកដ្ឋានពន្ធដារនៅ thuedientu.gdt.gov.vn; ពិនិត្យមើលគណនីប្រតិបត្តិការពន្ធអេឡិចត្រូនិកផ្ទាល់ខ្លួនរបស់ពួកគេតាមរយៈកម្មវិធី icanhan ឬ eTaxMobile (ប្រសិនបើបុគ្គលនោះត្រូវបានផ្តល់គណនីប្រតិបត្តិការពន្ធអេឡិចត្រូនិកជាមួយអាជ្ញាធរពន្ធដារ); ឬទាក់ទងអាជ្ញាធរពន្ធដារដែលគ្រប់គ្រងដោយផ្ទាល់ ឬអាជ្ញាធរពន្ធដារដែលបុគ្គលនោះរស់នៅសម្រាប់ជំនួយ។

ប្រភព៖ https://www.sggp.org.vn/nguoi-nop-thue-luu-y-mot-so-thay-doi-tu-ngay-1-7-post800298.html

![[រូបថត] ពិធីទទួលស្វាគមន៍អគ្គលេខាធិការ និងជាប្រធានរដ្ឋ លោក តូ ឡាំ និងភរិយា ក្នុងដំណើរទស្សនកិច្ចផ្លូវរដ្ឋនៅប្រទេសហ្វីលីពីន](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780295488620_vna-potal-chieu-dai-chao-mung-tong-bi-thu-chu-tich-nuoc-to-lam-va-phu-nhan-tham-cap-nha-nuoc-toi-philippines-8798060-7855-jpg.webp)

Kommentar (0)